在碳化硅行业进入调整期、竞争持续加剧的背景下,成立6年的利普思,正试图用一种更具韧性、也更激进的方式,重新定义自己的增长路径。

这种紧迫感,来自直接的行业压力——全行业碳化硅应用未达预期,公司在销售与利润端同时承压。

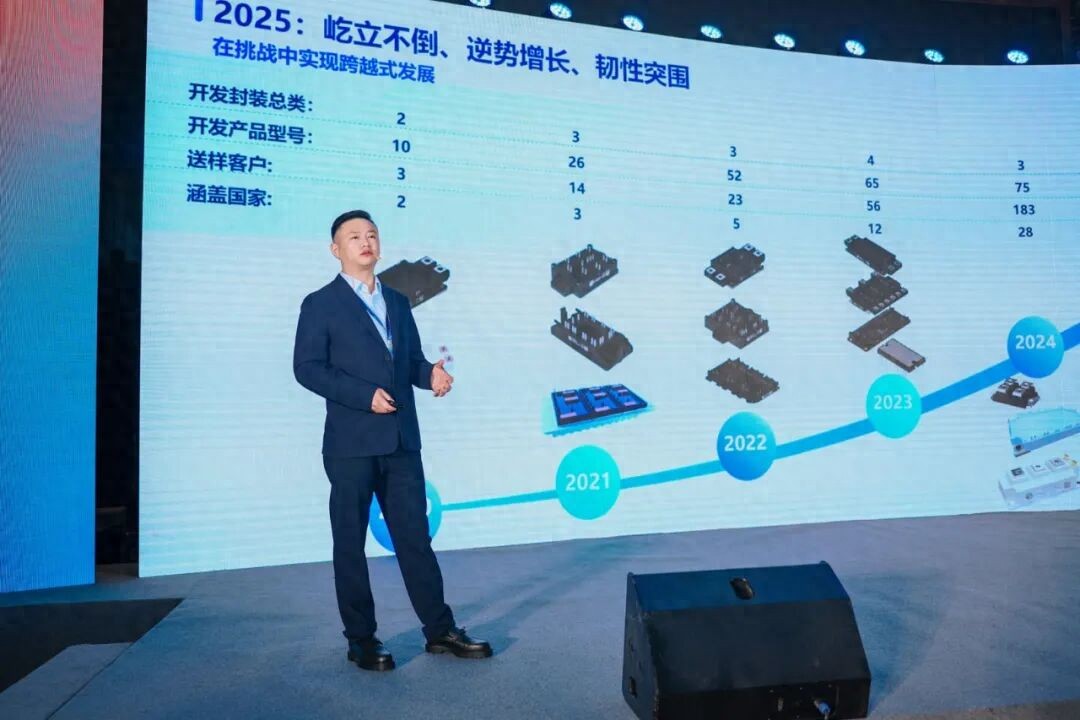

利普思2026战略峰会上,公司创始人、CEO丁烜明坦言,“2025年对我们来说是最困难的时候。”

△利普思创始人、CEO丁烜明

也正是在这样的阶段,利普思将自身的核心能力进一步收敛为一个关键词:速度。

在研发端,公司将封装平台打样周期从90天压缩至20天,全新产品开发周期缩短至3个月,并推进“每季度一款新品”的迭代节奏。

与之并行的,是全球化布局的加速推进。目前,公司业务已覆盖26个国家和地区,海外收入占比超过50%。

从压缩研发周期,到重构市场结构,这家公司试图在一个需求尚未完全兑现、竞争却已提前到来的阶段,建立属于自己的生存边界。

从“预期增长”到“交付能力”碳化硅(SiC)行业,正在完成一次关键的阶段切换。

过去两年,新能源汽车、电动重卡、储能与AI算力的需求爆发,让SiC被视作下一代功率器件的核心方向,赛道围绕“IGBT 替代”“800V高压升级”快速扩张。

那一阶段,市场更愿意为“技术先进性”和“未来空间”买单。但进入2025年,产业约束开始集中显现。

一方面,车企平台切换趋于理性,不再唯性能论,将成本、可靠性、供应稳定性置于核心;SiC器件端的降本和良率爬坡节奏,并没有完全跟上应用侧需求的释放速度。

这意味着,需求本身并没有消失,但客户评估供应商的标准已经发生改变。

以前,大家讨论的是“能不能做出来”;现在,大家更在意的是“能不能稳定、低成本、大批量地做出来”。

也正是在这一背景下,利普思给出了自己的阶段判断:2024年起,行业开始进入“SiC 2.0时代”。这一阶段的核心是工程化、规模化竞争,胜负不再取决于单点技术突破,而是成本、良率、交付构建的综合体系。

把研发变成“工业能力”如果说行业已经从“预期增长”切换到“兑现增长”,那么对企业而言,最直接的竞争变量就是速度。

利普思CTO洪文成直言:“最核心的竞争力是速度,只有足够快,才能参与竞争。”

△利普思CTO洪文成

在利普思内部,这种“速度”被拆解为一整套标准化的工程体系能力:

平台打样:基于现有封装平台的衍生新品,打样周期从行业普遍的90天大幅压缩至20天;

新品开发:全新的封装产品从立项到工程样品,周期由6个月缩短至3个月;

迭代节奏:研发从“项目驱动”转向“常态化迭代”,目标是每季度发布一款新品。

底层研发逻辑也完成升级:不再“重复造轮子”,而是通过平台化架构精准适配场景。

例如,针对乘用车领域,收敛封装平台,匹配稳定功率需求;

商用车/重载场景,支持1500V高压m适配超10G振动、百万公里长寿命工况;

电源/算力场景,聚焦2kV以上高压与高可靠性,匹配兆瓦级超充、固态变压器需求。

这种平台化能力,使产品无需从零开发,而是在既有架构上快速组合与适配,显著压缩研发与交付周期。

截至2025年,公司研发人员占比超过50%,新增核心技术人员16人,全年申请专利20项,累计专利超过60项,为速度战筑牢技术底座。

国内国外并驾齐驱

国内国外并驾齐驱如果说“速度”解决的是效率问题,那么市场结构决定的是利润空间。

目前,利普思业务覆盖全球26个国家和地区,包括北美、欧洲、日韩等。

在这样的业务结构下,利普思逐步形成了一套更清晰的分工逻辑:用国内沉淀的技术,给海外客户提供创新产品和服务。

在国内,通过规模化出货提升制造能力与供应链效率,持续降低成本;在海外,以高压、高可靠方案切入工业、电网与轨交市场,通过系统效率提升获取利润。

为进一步推进全球化布局,利普思计划于2026年在德国、美国设立本地办事处,并拓展东南亚与中东能源市场,通过本地化服务与供应链能力,降低跨区域交付与服务成本。

这种结构,使公司在不同市场中承担不同角色——一端打磨成本与交付能力,一端获取利润与定价权。

产品与产能的同步落地围绕“速度”与“全球化”两条主线,利普思以本次战略峰会为起点,将同步完成产品与产能的落地。

产品端,公司发布新一代SiC功率模块,覆盖乘用车主驱、商用车与工程机械、电源与算力应用,以及高压电网与固态变压器四大场景。

整体来看,这一代产品在电压平台、低杂感设计、功率密度和可靠性上都进一步提升,最高支持2300V电压平台,杂感低至6–9nH,更明显地指向高压化与高可靠性的应用趋势。

产能端,利普思已形成无锡与扬州双基地布局:无锡现有产能约70万只;扬州基地总投资1.81亿元,占地32亩,建成后最高年产能将达到300万只车规级SiC模块。公司累计融资3.3亿元,为后续扩产提供资金支持。

SiC 2.0时代,行业正在从技术验证走向规模兑现。

当竞争从“路径选择”转向“交付能力”,真正拉开差距的,已经不再是技术方向本身,而是谁能更快、更稳定地把技术变成产品,并持续交付给市场。