猪肉价格从2024年7月的小高点之后,已经下跌了快2年。

生猪价格2026年2月跌破12元/公斤,4月份跌破了10元/公斤,在10元以下已经低位徘徊3个月。

猪企养殖成本最低的牧原股份,完全成本为11.3元/公斤,其他猪企养殖成本只会更高,基本在12元/公斤以上。

所以,2026年1季报,包括牧原股份、温氏股份等行业龙头企业都是亏损的。

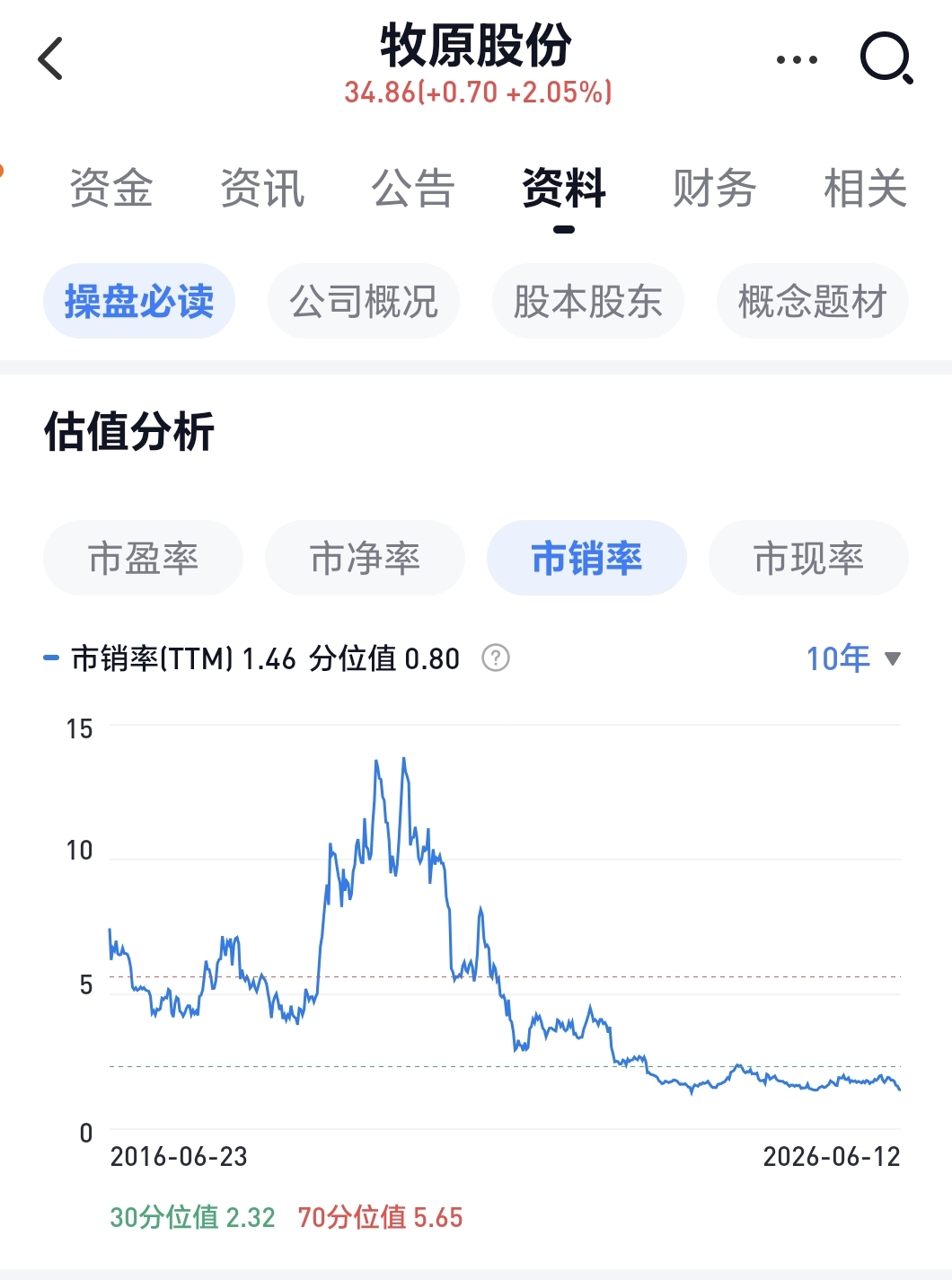

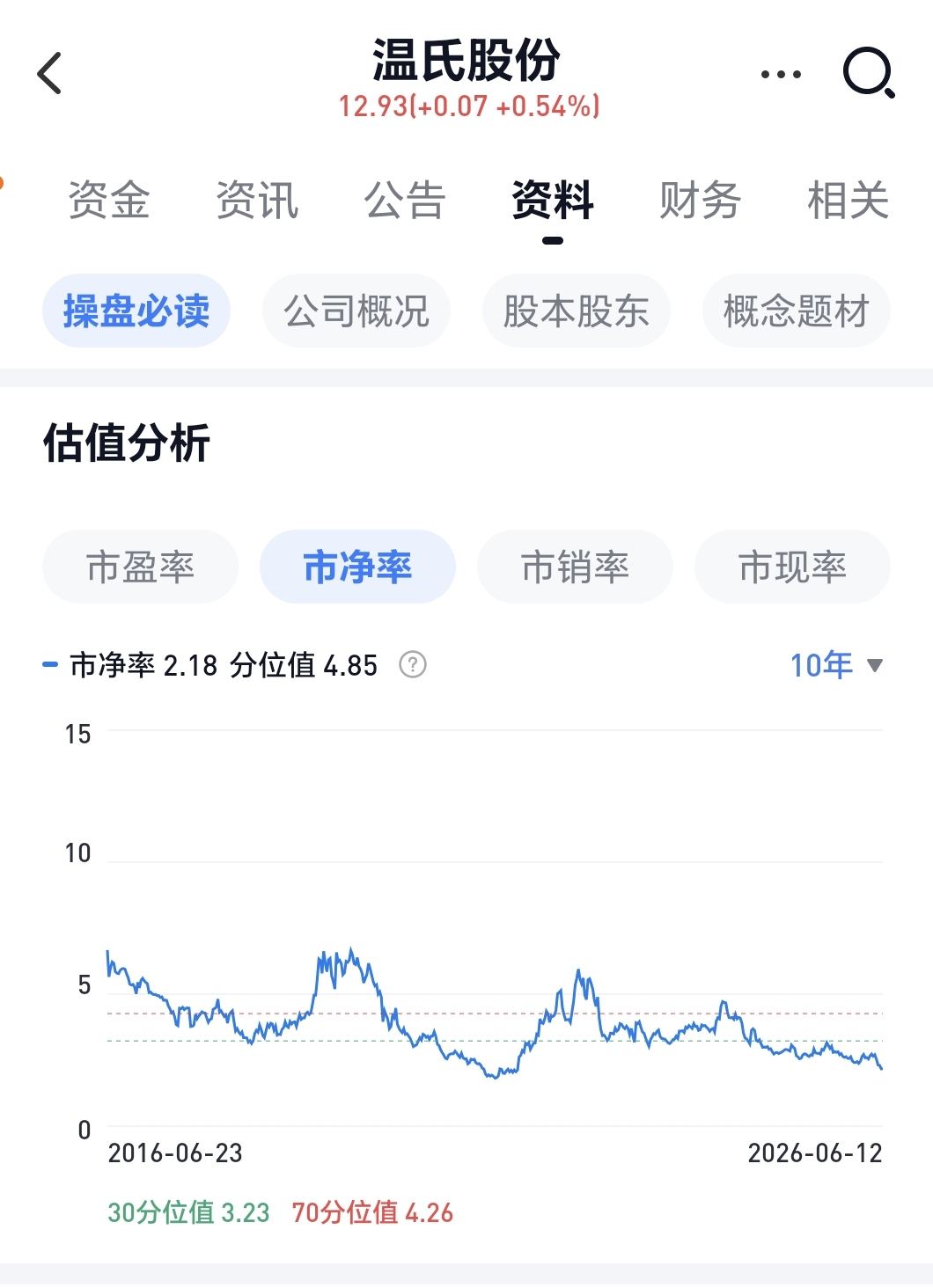

市净率、市销率均处于10年来的历史低位。

截止2026年6月12日收盘,牧原股份市净率2.3倍,10年历史分位数0.22,接近于最低值。市销率1.46倍,10年历史分位数0.8,也接近于最低值。

当前温氏股份市净率为2.18,10年历史分位数4.85,距离最低值也很近。市销率0.83倍,10年历史分位数0.28,接近于最低值。

很多研究机构认为,今年三季度末,中秋、国庆旺季会带动猪价企稳回升,猪价将触底,即可以确认周期拐点。

如果这个预测是对的,当前行业极低的市净率估值PB,会不会迎来估值提升,在猪价拐点出现之后,猪企净利润会不会出现环比和同比增长?

戴维斯双击=估值提升*盈利增长。

也就是说,在当前估值水平如此之低、全行业亏损的情况下,如果今年三季度猪肉价格能企稳回升,戴维斯双击是可以期待的。

以上仅为个人观点,不一定对,不构成投资建议,亏了别骂,赚了别谢!想看后期更新,就点关注!