文/谢逸枫

6月16日,统计数据显示,5月70城新建商品住宅房价环比下跌0.2%(1月下跌0.37%、2月下跌0.3%、3月下跌0.2%、4月下跌0.2%,跌幅与4月持平,表明房价未止跌回稳,见底基础不牢固,处于筑底调整阶段,离触底仍需时间。

5月环比指标下跌0.2%,连续3个月持平,标志着房价正式磨底的止跌回稳关键阶段,这不是房价拐点已来,仅仅是结构性的波动,处下跌探底的调整阶段。70城房价呈现一线城市回暖,二线城市收窄,三四线城市下跌的市场格局。

值得注意的是房价在好房子、豪宅的冲击下,已经丧失市场的价格真实信号,70城或者一线城市无法代替全国房价的变化,一线城市无法代替70城房价的变化,一个或几个城市无法代替一线城市或二线城市的变化。

最真实的房价变化,就是一房一价,而一盘一价,一板一价,一区一价,一市一价都是变化的,不管是70城房价,或一线城市房价,都存在分化、结构性的变化,甚至城市之间、区之间、板块、楼盘之间都存在分化、结构性的变化。

5月70城新建商品住宅房价环比下跌0.2%,跌幅与上月持平,同比下跌3.6%,比上月收窄0.1%;二手住宅房价环比下降0.3%,跌幅比上月扩大0.1%,同比下降5.9%,比上月收窄0.3%,总体房价延续下跌形势不变,呈现边际改善走势。

5月70城房价来看,新建商品住宅房价指数环比下跌0.2%,跌幅与上月持平,表明房价未止跌回稳,延续下跌筑底的调整阶段,透露出房价正在筑底的边际回暖迹象,也反映出市场供应和购房需求结构性、量价改善的趋势。

5月部分核心城市核心区域呈现出筑底回暖、由负转正的态势,正处于从点状复苏向片状复苏过渡的关键阶段。一线城市新房价格环比、二手房价环比连续3个月上涨,而新房、二手房环比上涨城市数量增加2个、减少2个。

前5月全国房价来看,1月-5月商品房销售均价9376元/平方米,同比下降3.0%(前4月下降4.9%),环比上涨2.9%(前四月上涨3.0%)。单月来看,5月商品销售均价10501元/平方米,环比上涨4.9%,同比上涨4.5%,持续边际企稳。

5月一线城市新房、二手房价连续3个月上涨,不是标志着全国楼市下降通道基本结束,也不是意味着房价存在大涨、大跌,更加不是代表着房价拐点已到。所以,大家对房价存在误解。一线城市房价连续上涨3个月,真相是结构性上涨。

假如剔除掉成交的好房子、豪宅和高价房楼盘,3月、4月、5月一线城市新房、二手房的房价将是下跌的,不是上涨的。表面看是连续3个月房价上涨,实际上是结构性带动房价上涨,所以,房价数据存在失去市场真实的信号。

房价未止跌回稳,出现跌跌不休,跌幅反反复复的背后,原因是短期内政策无法熨平市场供需关系波动,政策持续力不强,效果断断续续,库存去化缓慢。去年四季度销售正增长的复苏未能延续。因此,未来需要加大救市和执行力度。

5月70城新房价格还是二手房价格环比,均出现跌幅持平的态势,前5月全国房价同比跌幅收窄,说明房价止跌呈现边际改善效应。70城房价持平、一线城市新房和二手房价连续3个月上涨背后,主要是分化结构性上涨,短期政策变化体现。

笔者认为,尽管房价环比跌幅持平,同比房价跌幅高位,必须谨慎和防止房价下跌。目前房价止跌企稳基础不牢固、见底条件不具备,供需关系、信用、预期和信心的修复放缓的状况未明显改变,但是楼市呈现结构性、分化的迹象明显。

第一是5月70个城市新房价格指数环比下跌0.2%,已经实现连续3个月持平。第二是新房一线城市房价率先上涨,一线城市新房价格环比上涨0.2%,比4月上涨0.1%扩大0.1%,连续3个月上涨。其中北京房价连续2个月下降。

同比下降1.7%,比上月下降2.1%收窄0.4%,连续3个月收窄。其中上海环比上涨0.4%、广州上涨0.2%,深圳上涨0.2%,北京下降0.2%。上海、广州、深圳房价连续3个月上涨,是城市经济强和结构性上涨及短期政策支撑。

第三是新房房价上涨城市数量增加2个。5月70城新房价格环比上涨城市16个,比4月增加2个。而二手房价格环比上涨城市为10个,比4月减少2个。房价上涨的城市数量增加或减少,与结构性供应调整、好房子上市、政策加大力度救市有关。

第四是5月70城二手住房价格环比下跌0.3%,跌幅比上月扩大0.1%。第五是二手住宅一线城市房价环比上涨0.4%,与上月持平,连续上涨3个月。其中北上广深分别上涨0.1%、0.6%、0.1%和0.6%。

二手住宅一线城市北、上、广、深的房价上涨幅度纷纷收窄,上涨的势头变弱。而一线城市二手住宅销售价格同比下降5.8%,降幅比上月收窄1.0%,已经连续4个月收窄。仅仅以一线城市新房、二手房环比、同比数据,不意味着房价见底。

预计70城房价完成筑底后,将在底部运行6个月-12个月的周期。目前房价触底反弹最大的阻力是销售端无法传导至房价、政策效力持续性弱、货币供应受限、供大于求、库存高、居民收入减少、预期和信心弱、租金回报率无法支撑。

笔者认为,短期内房价止跌见底、企稳反弹上涨的条件不具备,传统房价周期路径为政策见底-成交量上升-房价止跌见底-企稳反弹上涨,现阶段政策处于落实期,成交、房价止跌筑底期,市场分化和结构性明显,热点城市复苏表现起伏。

按照楼市的政策周期、经验来看,政策效应、成交量和房价上涨的持续性能否保持6个月以上-9个月以上,是完成见底反弹的标志。关键是大招的政策能否全面落地、新的政策加码能否及时出台、政策效应持续力能否保持、预期和信心逆转。

70城房价下跌空间进一步收窄,一线和强二线复苏力度进一步加强,核心城市止跌上涨、二线城市修复、三四线磨底的市场格局表现将更为明显。随着市场领先指数跌幅收窄、房东调价指数趋于乐观,本轮“小阳春”能否延续至6月,需观察。

统计数据显示,2021年9月70城新建商品住宅价格指数环比涨幅为下降0.1%,数据自2015年5月(超6年)以来首次为负。这一轮70城房价自2021年9月新房环比下跌0.1%,下行周期开启,截至2026年5月,已经连续下跌超过4年(57月)。

未来中国房价到底何时能迎来拐点,何时见底反弹?成为当前房地产市场最关心的问题,因为房价下跌超过4年,是下跌周期中最长的房价下跌周期,堪称史无前例的超跌现象,已经超过市场的预期跌幅和下跌时间。

笔者认为,按照现在的经济、房地产市场状况、政策效果和持续力及政策落实情况看,预计房地产供需关系和信用修复、库存去化需2年-3年时间,这一轮拐点(房价拐点)有望2年-3年后到来,就是2026年到2028年会实现房价见底向上。

按照统计部门2026年5月70城房价、供求关系、库存去化周期,产品供应和成交结构变化、政策调整、二手房市场分析,目前市场正在释放出房价新的变化、信号,呈现房价延续下跌筑底、政策效果减弱、分化和结构性信号的趋势。

一是房价止跌筑底基础不牢固,底部企稳条件不符合,短期止跌上涨有困难。

二是房价要实现真正全面反弹上涨条件不具备,核心区域结构性上涨占主导。

三是未来1年-2年房价平稳,不存在大涨大跌,房价上涨比下跌预期概率大。

四是房价存在区域、城市、板块、产品、一二手房两极分化,结构性成主流。

五是房价下跌城市数量超过上涨数量,呈点状上涨趋势,片状上涨不稳状态。

六是市场结构性因素决定一二线核心区域销量,对房价传导效应正在减弱。

七是买房置业窗口来临,现在一二线城市核心区买豪宅、好房子,就是抄底。

八是新房有价没量,二手房有量没价,二手房冲击新房,好房子冲击非好房子。

5月70城一手商品住宅房价环比下跌0.2%,跌幅与上月持平

5月70城新建商品住宅房价环比下跌0.2%,1月下跌0.37%、2月下跌0.3%、3月下跌0.2%、4月下跌0.2%(去年1月-12月70城房价环比分别下跌0.1%、0.1%、0.1%、0.1%、0.2%、0.3%、0.3%、0.3%、0.4%、0.5%、0.4%、0.37%),跌幅与上月持平。

5月70城新建住宅房价环比下跌0.2%,跌幅与上月持平。一是市场结构性的因素,大户型、高价楼盘供应和成交量增加。二是限价、限签取消,房企以价换量的促销减少,价格下降效应放缓。三是部分城市政策利好,改善需求入市。

四是不排除网签数据的滞后性。五是好房子、豪宅的房价形成新的房价体系之锚。五是二手房对新房价冲击放缓,二手房挂牌量和法拍房量下降。六是豪宅、好房子、大户型的改善型楼盘成销售热点。

2024年8月环比下跌0.73%,是2014年12月以来单月第一大环比降幅。2025年1月-12月环比分别下跌0.1%、下跌0.1%、下跌0.1%、下跌0.1%、下跌0.2%、下跌0.3%、下跌0.3%、下跌0.3%、下跌0.4%、下跌0.5%、下跌0.4%、0.4%。

自2021年9月70城新建商品住宅房价环比下降0.1%(下跌0.08%),上涨76个月后首次下降,到2025年12月连续下跌52个月,一直到2026年5月连续下跌57个月,已经连续下跌超过4年(4年9个月),超过上轮房价下跌周期。

5月新房住宅16个城市房价上涨,一线城市新房住宅房价连续3个月上涨

新房价环比上涨数量来看,5月上涨城市数量为16个,比上月增加2个(去年12月-1月分别为6个、8个、6个、5个、9个、6个、14个、13个、22个、24个、18个、24个),释放出当前房价上涨的城市,由点状扩大到片状的不稳定信号。

从上涨城市数量来看,5月份,70个大中城市中,新建商品住宅销售价格环比上涨城市有16个,比上月增加2个。其中,涨幅前十的城市分别是杭州、深圳、太原、青岛、沈阳、长春、上海、宁波、厦门、武汉(广州的涨幅与武汉相同)。

房价上涨城市的数量增加,70城房价环比上涨城市数量来看,5月新房价上涨城市为16个,比上月增加2个。下跌城市52个,比上月增加3个。持平城市2个,比上月减少5个,分别为无锡、宜昌。

房价上涨城市覆盖一二三线城市,新房价格环比上涨的城市分别杭州上涨0.5%,领跑全国,深圳上涨0.4%,太原和青岛上涨0.3%,沈阳、长春、上海、广州、宁波、厦门、武汉均上涨0.2%,大连、合肥、南宁、银川、徐州均上涨0.1%。

一线城市供需偏紧、政策支持力度大,房价将保持温和上涨。强二线城市人口净流入、产业基础较好,核心区域房价有望企稳回升,非核心区域仍将小幅调整。普通二线及三四线城市库存高企、人口外流,房价持续低位运行。

释放明确积极信号,一线城市房价连续3个月上涨,彻底打破此前自2025年5月以来持续下行的市场格局,成为全国楼市逐步企稳回升的首批城市,但是涨幅回落,是否具有风向标意义,关键是否具有持续性上涨和带动附近城市房价上涨。

能否保持6个月以上-9个月以上的上涨,是检验房价是否止跌企稳、反弹上涨、上行的标准,前提条件是成交量、政策效应保持6个月-9个月以上,并且稳定增长。基于政策效应,市场起起伏伏的表现,房价短期内难上涨,处于止跌筑底阶段。

一线城市上海环比0.2%(1月-4月为上涨0.0%、上涨0.2%、上涨0.3%、上涨0.4%),涨幅比上月收窄0.2%。自2022年6月以来一直保持上涨的走势,已连续上涨46个月,同比上涨3.2%,涨幅比上月回落0.5%。二手房价环比上涨0.6%,同比下跌4.3%。

一线城市房价连续3个月上涨。5月一线城市新建商品住宅销售价格环比上涨0.2%,比上月扩大0.1%,连续3个月上涨,自2025年5月份以来首次实现环比回升。其中上海上涨0.2%、广州上涨0.2%,深圳上涨0.4%,北京下跌0.2%。

二三线城市环比分别下降0.1%和0.4%,降幅与上月持平、扩大0.1%。形成一线房价上涨、二线城市磨底、三线城市探底的分化格局。上海、深圳房价能否在2026年-2028年触底反弹,上涨15%,总体看能否保持6个月以上-9个月以上的上涨。

每次热点城市楼市爆发,背后是每次政策刺激的效果,所谓的政策一刺激,楼市爆发,效力一衰退,楼市低迷。从供求关系上讲,供大于求的局面根本没有扭转,政策刺激的持续力、量价上涨能否坚持持续6个月-9个月以上,仍需观察。

如果热点城市楼市爆发(上海、深圳、北京、广州、杭州等)成交量、价格保持9个月以上的持续性,基本上可以确定为行情大反转,不是阶段性回暖。毫无疑问,全国694个城市,仅仅是少部分热点城市,不代表全国楼市。

尽管3月、4月、5月热点城市楼市爆发(上海、深圳、北京、广州、杭州等)不是拐点已现,却是楼市阶段性回暖的强烈信号,也是预期和信心转向复苏的振兴信号,有效激活了大量持币观望的置业需求,为楼市持续回暖注入政策动能。

5月70城一手商品住宅房价同比下跌3.6%,跌幅比上月收窄0.1%

5月70城新建商品住宅房价同比下跌3.6%(去年1月-12月为下跌5.4%、下跌5.2%、下跌5.0%、下跌4.5%、下跌3.7%、下跌3.4%、下跌3.4%、下跌3.0%、下跌2.7%、下跌2.6%、下跌2.8%、下跌3.0%),跌幅比上月收窄0.1%。

处于未止跌筑底阶段,过去3年房价同比下跌基数大,未来需要房地产政策加大力度、规模。房地产出清(库存、债务、交房)周期还没有结束,供求和收入、预期及信心修复未结束,短期内,70城房价同比总体见底、反弹有待观察。

5月70城新房房价同比跌幅收窄,主要源于5月份开发商推盘结构中,以高品质的好房子、高价盘和豪宅成交为主的产品增加,加上部分二手房销售后带动以小换大、以旧换新、房票政策支持改善型需求,呈现结构性的回升。

5月70城新房房价同比下跌3.6%,一是新政效应衰减、持续性弱有关。二是新房需求不稳定,二手房持续火热。三是以价换量已经形成主流。四是与居民收入下降、信心未恢复有关。五是二手房价降价幅度加大,影响新房房价上涨预期。

5月70城新房价格同比跌幅收窄至3.6%,这是自2025年10月份以来(8个月)首次收窄,不代表着房价拐点明确,也代表不了全国楼市层面。可以负责任的讲,房价不存在拐点,仅仅是波动而已,由高到低,由低到高,一条曲线上下波动。

5月70城新建商品住房价同比下跌3.6%,比上月跌幅收窄0.1%。2024年10月下跌6.2%,11月下跌6.1%,12月下跌5.7%,其中10月下跌6.2%,创2024年房价最大跌幅。到2026年5月,房价同比已经连续下跌51个月,基本调整到位。

自2022年4月70城新建商品住宅房价同比下降0.1%,房价上涨84个月后首次下降,到2022年12月连续下跌9个月,到2023年12月连续下跌21个月,一直到2026年5月房价同比连续下跌51个月,达到4年3个月,房价下跌周期超过上轮。

房价上涨城市数量减少,5月70城房价同比上涨城市数量来看,上涨城市3个,比上月减少2个。持平0个。下降城市67个,比上月增加2个。70城房价同比上涨的城市分别为上海3.2%、杭州2.0%、合肥0.8%。

按照城市能级来看,城市分化严重,一线城市新建商品住宅销售价格同比下降1.7%,降幅比上月收窄0.4%,连续3个月收窄。上海上涨3.2%,北广深分别下降2.1%、3.3%和4.5%。二、三线城市同比分别下降3.2%和4.2%,降幅比上月收窄0.2%,扩大0.1%。

形成一二三线城市房价同比跌幅连续5个月扩大后,一线收窄、二三线磨底的市场格局。其中唯一上涨的上海房价环比上涨3.2%,涨幅比上月扩大0.5%,呈现房价上涨势头放缓的节奏,与政策效力减弱、房企加大促销有直接的关系。

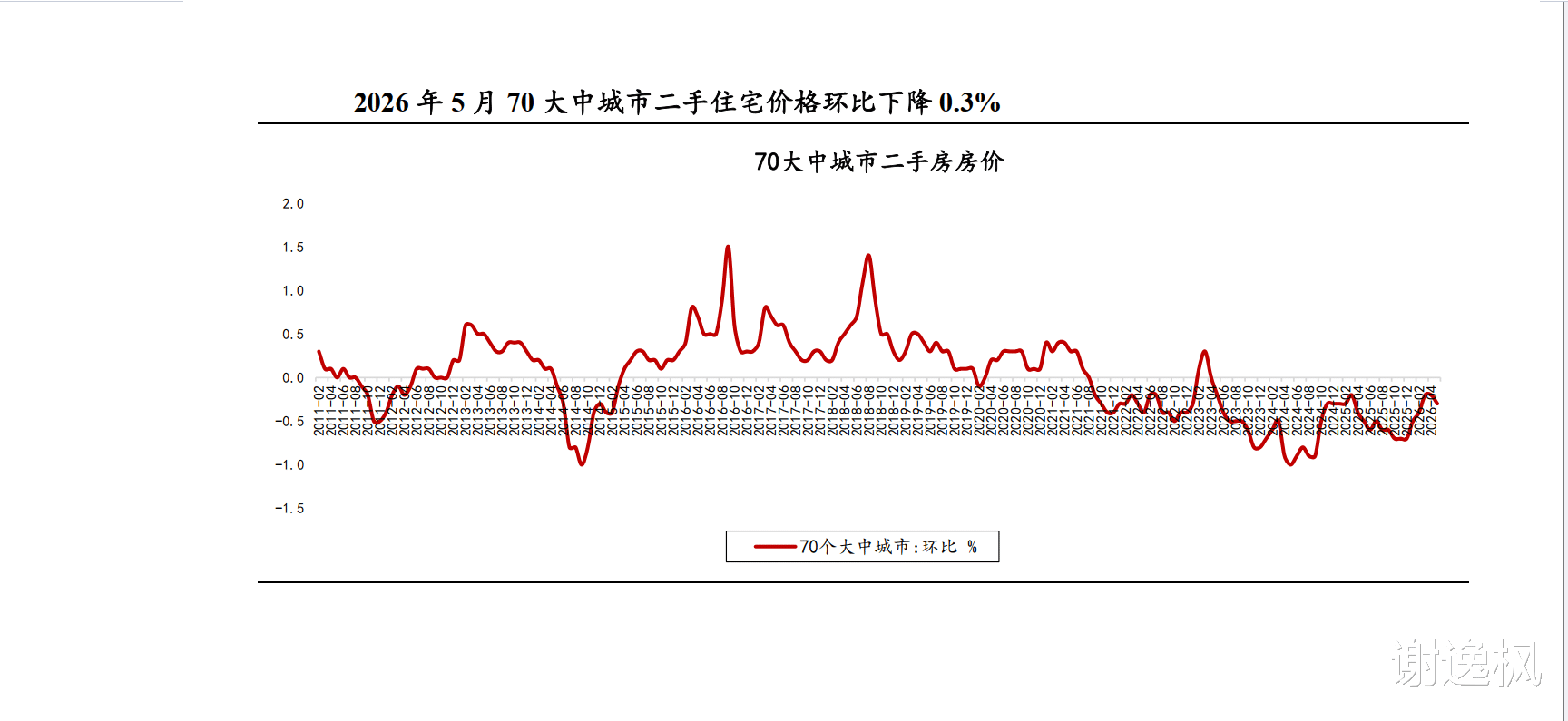

5月70城二手住宅房价环比下跌0.3%,跌幅比上月扩大0.1%

5月70城二手住宅房价指数环比下跌0.3%,跌幅比上月扩大0.1%(去年1月-12月下跌0.3%、下跌0.3%、下跌0.2%、下跌0.4%、下跌0.6%、下跌0.5%、下跌0.6%、下跌0.6%、下跌0.6%、下跌0.7%、下跌0.7%、下跌0.7%)。

表明房价未止跌,处于止跌筑底阶段。相比2024年9月70城二手住宅房价指数环比下跌1.2%的跌幅,2026年5月70城二手住宅房价指数环比下跌0.3%,比上月扩大0.1%,跌幅扩大。说明目前二手房价止跌基础不牢固,以价换量是主旋律。

目前二手住宅房价止跌企稳的基础不牢固,2024年9月70城二手住宅房价环比下跌1.2%,创下自2014年10月以来单月房价环比最大降幅。二手住宅房价跌幅扩大,重要原因就是二手房挂牌量和法拍房量上升。

自2021年8月70城二手商品住宅房价环比下跌0.02%,上涨75个月后首次下降,到2021年12月连续下跌5个月,到2023年12月,连续下跌29个月,一直到2026年4月连续下跌57个月。政策端传导到市场端、价格端的效果减弱。

5月二手房住宅10个城市上涨,一线城市二手房住宅房价连续上涨3个月

二手房的房价上涨城市数量扩容,二手住宅房价环比上涨城市数量来看,5月70城上涨城市10个,比上月减少2个;持平3个,比上月减少1个;下跌57个,比上月增加3个。说明房价从点状式复苏向片状复苏过渡缓慢。

上涨城市数量层面,5月70城二手房价格环比上涨城市共10个,较上月减少2个,分别为上海、深圳、徐州、北京、大连、宁波、厦门、郑州、广州、重庆。其中上海、深圳0.6%的环比涨幅并列全国首位,徐州以0.3%的涨幅位列第三。

上海、北京二手房价格自2月份开始环比由跌转涨,已经连涨4个月,其中上海月环比涨幅分别为0.2%、0.4%、0.7%和0.6%,北京为0.3%、0.6%、0.4%和0.1%;深圳则从3月开始转涨,3月环比上涨0.4%,4月上涨0.3%,5月上涨0.6%。

二手房的房价上涨城市覆盖一二三线城市。一线城市北京、上海、广州和深圳分别上涨0.1%、0.6%、0.1%、0.6%;二线城市宁波上涨0.1%、厦门上涨0.1%、郑州上涨0.1%、广州上涨0.1%、重庆上涨0.1%。三线城市中徐州上涨0.3%。

二手住宅房价连续5个月打破0上涨,释放出二手住宅房价止跌筑底基础不牢固,房价上涨预期增强信号。因为二手房市场的库存巨大,挂牌量巨大,去化周期长,短期完成止跌筑底困难大,要实现见底企稳、反弹上涨,需要市场观察。

一线城市二手房价连续3个月上涨,5月一线城市二手住宅销售价格环比上涨0.4%,与上月持平。北上广深分别上涨0.1%、0.6%、0.1%和0.6%。二三线城市分别下降0.2%和0.4%,降幅分别持平、扩大0.1%,形成一线领涨、二线磨底、三线探底的分化格局。

5月一线城市二手房价上涨与上月持平,主要是二手楼盘大户型、高价房成交增加,以价换量的楼盘与上月保持一致,存在结构性,及限价、限签的政策取消,二手房挂牌量和法拍房量下降,部分城市利好政策效应增强。

5月70城二手住宅房价同比下跌5.9%,跌幅比上月收窄0.3%

5月70城二手住宅房价指数同比下跌5.9%(去年1月-12月下跌7.8%、下跌7.5%、下跌7.3%、下跌6.8%、下跌6.3%、下跌6.1%、下跌5.9%、下跌5.5%、下跌5.2%、下跌5.7%、下跌5.45%,下跌5.07%),跌幅比上月收窄0.3%。

5月70城二手住宅房价同比下跌5.9%,比上月跌幅收窄0.3%,说明房价处于止跌筑底的调整阶段。自2022年3月房价同比下跌0.3%,这是2015年12月以来首次出现房价同比下跌,到2026年5月房价下跌5.9%,已经连续下跌52个月。

2022年2月70城二手商品住宅房价同比下跌0.3%,上涨81个月后首次下降,到2022年12月连续下跌11个月,到2023年12月,连续下跌23个月,一直到2026年5月二手商品住宅房价同比连续下跌52个月,房价下跌周期超上轮。

5月70城二手住宅房价同比上涨城市数量来看,全面下跌,连续29个月70城房价全部下跌后,自2024年初以来同比均下降。释放出房价下跌压力加大,处于下跌调整的形势不变。毫无疑问,与过去二年的房价同比下跌基数大有关系。

一线城市二手住宅销售价格同比下降5.8%,降幅比上月收窄0.1%,连续4个月收窄。北上广深分别下降6.5%、4.3%、7%和5.5%。二线城市同比下降5.7%,降幅比上月收窄0.2%。三线城市同比下降6.2%,降幅比上月收窄0.1%。