作者 | 鸿辰

编辑 | 头头

具身智能赛道最近很热闹,从宇树科技通过IPO,到优必选推出99万的AI伴侣,整个行业的扩张在不断加速。

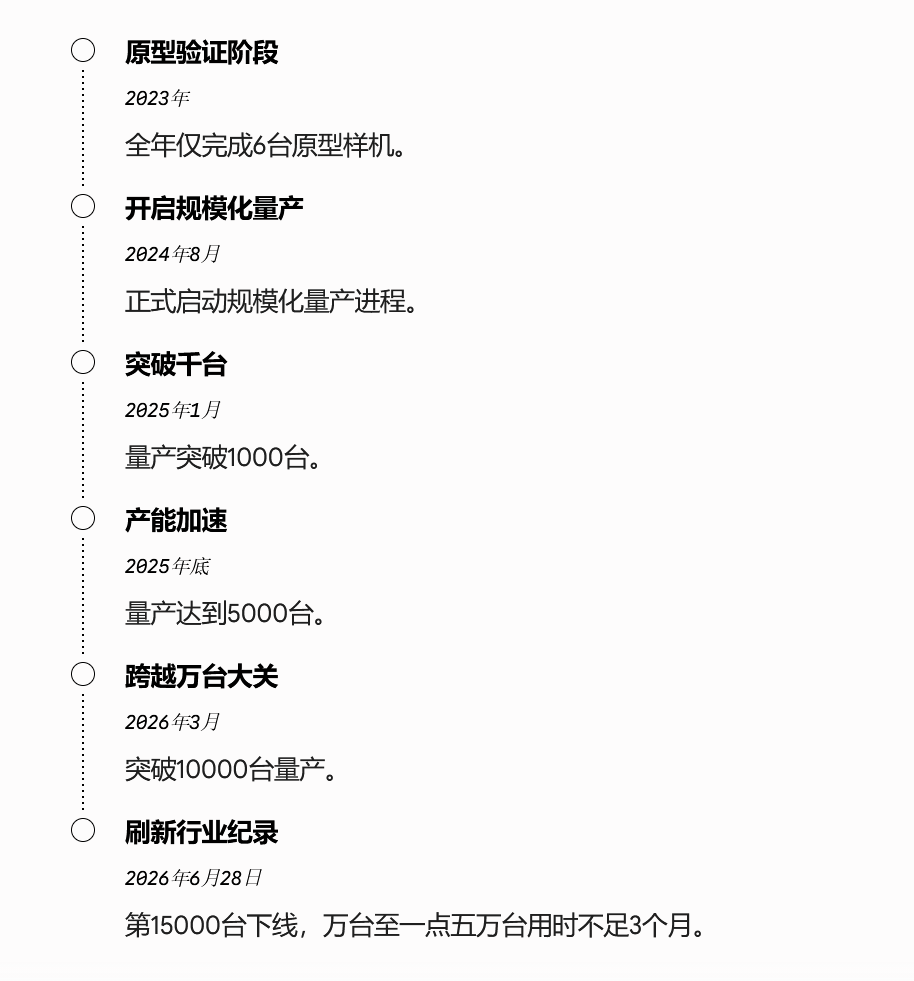

智元机器人也迎来了自己的一个里程碑,其第15000台具身智能机器人精灵G2正式下线。而就在三个月前,智元才刚刚宣布突破万台大关,而在去年1月,这个数字还停留在1000台。

三年时间,智元从6台原型样机做到量产1.5万台,速度相当可以。但是,任何事物的发展都有一个上限,具身智能发展到目前的这个阶段,同样面临很多问题或者瓶颈,比如加速把产品铺向市场,量产速度能跟得上吗?背后机器人的“大脑”,有足够的数据喂养吗?

而且,智元想要建立的是一个具身智能生态“帝国”,走的是"先建生态、再收市场"的路线。这样的野心,究竟是成长的加速器,还是未来可能反噬自身的包袱?

这可不是单单审视智元一家具身智能公司,更是对整个具身智能行业从“快速扩张”走向“规模落地”时,必然面临的一次回溯。

1、高速扩张,供应链上的极限承压

也许有人疑惑,这才刚1.5万台的规模,就需要担心发展太快的问题了吗?是不是杞人忧天?

如果在汽车或消费电子行业,1.5万台那还真是不值一提,但在具身智能行业,这个数字足让整个产业链感受到相当大的压力。据智元合伙人、高级副总裁姚卯青的介绍,在机器人量产爬坡时,最初是Tier 1(一级供应商)跟着扩产能,到了5000台、10000台、15000台三个阶段,压力开始向更上游的Tier 2、Tier 3传导。

就是说,如果以5000台为一个台阶,其产能每上一个台阶,产业链的压力就要向外扩展一个层级。

之所以会出现这种情况,在于具身智能产业链是一种典型的工业化加速结构。一台人形机器人的核心零部件包括减速器、电机、传感器、电池、AI芯片等等,类目众多。而当行业出货量从千台级跃升到万台级,每一个零部件都要同步上量,而在此前,上游供应商还没有面对过如此陡峭的需求曲线。

就以智元的精灵G2的某个核心零部件为例,2025年初才开始筛选供应商,当时几乎没有完全符合标准的产品。当时,智元派出一名供应商质量工程师,直接驻扎在供应商处3个多月,才将对方的一次通过率从不到60%提升到95%以上。

这种高速扩张背后有一个容易被忽略的结构性特征,就是其本质上是一种“车轮式增长模型”,依赖量产能力提升、场景部署扩张与供应链规模化三个因素同时驱动,一旦进入工业系统级别应用,增长本身会受到“系统稳定性约束”。

而机器人和消费电子不同,它不是交付即结束,而是长期运行设备,需要持续维护、算法迭代与环境适配。所以,具身智能机器人的规模越大,系统耦合越强,运营复杂度并不会线性增长,而是呈指数级放大。

此外,供应链还要面对来自跨行业的资源争夺,因为当具身智能的出货量达到万台级以上后,就需要大批量采购芯片、PCB、电池等通用元器件,直接与消费电子、新能源汽车等行业产生正面竞争。

姚卯青就曾表示:“尤其是芯片,今年以存储为主的这一波产能紧张,对我们产生了不小的影响。”

目前已经有消息传出,谐波减速器、电机、特种材料等上游零部件存在明显的产能缺口。2026年的具身智能产业链,可能将面临一场系统性的“压力测试”。

2、数据瓶颈下,“大脑”燃料仍匮乏

其实,供应链压力还只是“身体”层面的挑战,数据困境,才是智元乃至整个行业面临的“大脑”层面的根本瓶颈。

智元创始人彭志辉(即稚晖君)在多个场合都曾明确表示,公司目前最缺的就是数据。他指出,相比大语言模型可以用整个互联网的数据进行训练,具身智能所需的数据还差了3到5个数量级。

不同于互联网数据,具身智能的数据是不能自然生成,也无法被低成本复制,只能通过机器人在物理世界中的实际操作获得,包括视觉、力觉、触觉、运动轨迹与环境反馈等多模态信息。但是,每一次数据采集都意味着真实设备运行成本、能耗成本以及场景搭建成本,这种成本结构,就决定了具身智能的数据增长天然具有“慢变量属性”,没有办法像大语言模型那样,依赖互联网语料就能实现指数级扩张。

而且,具身智能需要的数据包含接触力、摩擦力、重力、粘滞力等多个维度的真实物理交互数据,一个训练师每天训练8小时,最终能用的有效数据可能只有两三个小时。

就人形机器人学会“拿杯子”这样一个简单动作,可能就需要上千小时的数据。

数据的匮乏直接影响着机器人的泛化能力,也就是从“在特定场景完成特定任务”到“在任意场景完成同类任务”的能力。而为了缓解“数据饥渴”,智元一方面斥资购买外部数据,公开报道显示,2026年初,智元与湖北人形机器人创新中心签署协议,以每小时数百元的价格购买了数千小时的训练数据,涉及拿杯子、抓盘子、叠衣服等多个动作。

另一方面,智元也在推进自有的数据采集,并提出今年将逐步开源百万小时量级的具身数据集。

但是,面对千万小时级乃至上亿小时级的理想数据规模,这些努力有点“杯水车薪”的感觉。正如智元的下游客户之一、龙旗科技机器人业务部总经理李龙所言,“当下的问题是,机器人的大脑什么时候能迎来Scaling Law(规模化法则)的时刻,让它看一眼就知道应该怎么干了。但这不是短时间能解决的。”

而从行业目前的状况观察,行业数据整体上仍是高度碎片化的,不同机器人形态、不同厂商系统之间缺乏统一标准,导致数据无法高效复用,有着明显的数据孤岛结构。

也就是说,智元机器人要实现真正的突破,可能需要更长的时间。而彭志辉也判断,机器人要进入家庭这样的复制场景,至少还需5年左右。

3、做“生态巨人”,野心与能力如何平衡?

对于未来,彭志辉曾直言,“智元坚持长期主义,将持续投入数据、算力与生态建设,不以短期盈利为唯一目标。”

很多公司都把“长期主义”挂在嘴边,但能不能真的做到长期主义,其实不仅要看说什么,更要看在做什么。

在近来智元高管的对外表态中,可以经常看到“不缺钱”。彭志辉明确表示,公司2024年营收不到1亿,2025年已超过10亿,今年还会有几倍的增长,已具备自我造血能力,对外部一级市场融资没那么迫切。

但是,“不缺钱”的另一面,是需要巨大投入的具身智能战场,一个全流程量产机器人工厂,可能就需要上百亿元的投入。

此外,姚卯青提到,智元的团队到2026年底可能会到2000多人,仅员工工资,每年至少是十几亿元至二十亿元的支出。

更重要的是,智元正在构建一张“野心勃勃”的具身智能生态网络,这才是投入的大头。

对内,智元将多个核心模块拆分成子公司,允许其独立融资。比如其拆分出的灵巧手公司临界点、机器人租赁平台擎天租、物理AI数据平台觅蜂科技、四足机器人公司酷拓等,其中不乏独角兽。

智元这种“母体输血+子体融资”的模式,在行业上行期可以快速跑马圈地,但是,也对集团的战略协同和管理能力提出了极高要求。

对外,智元提出了类似“果链”的“A链”(智元供应链体系)构想,据不完全统计,目前已有20余家上市公司确认了与智元的供应商或合作伙伴关系。而且,智元4月份还发布了“元苼生态发展计划”,宣布2026年先行落地1亿元生态扶持资金,未来五年规划投入20亿元,旨在覆盖科研、教育、生态伙伴、开发者社区四大维度。

在全球化布局上,智元提出2026年收入的30%将来自海外,目标在不久的将来实现50%以上海外收入占比,并计划在海外区域构建本地制造工厂。

不难感受到智元这一系列动作背后的野心,但在行业尚未成熟的当下,这套为生态架构,也面临着管理黑洞和战略失焦风险。在上升期,合资公司是助力。但是,如果遇到资金紧张或战略收缩,这些布局就可能从“资产”变成难以割舍的“管理负担”。

供应链的承压、数据的饥渴、生态的负重,诸多挑战正在考验着智元。当聚光灯从发布会舞台转向工厂产线,比拼的将不再是融资额或发布会声量,而是产线上每一个节拍的稳定性、每一次交付的可靠性,以及在数据与智能的深水区,能否真正实现“越用越强”的飞轮效应。

智元已经证明自己“跑得足够快”,接下来的问题是,它能否“站得稳”。