作为市值不足300亿元的中小型铜企,2023年至今,北方铜业前复权股价累计涨幅仅205.3%,显著跑输行业龙头:对比来看,洛阳钼业同期涨幅达397.5%、西部矿业347.3%、紫金矿业288.8%,北方铜业表现明显偏弱。

本文将依托北方铜业历年财报及2026年一季报数据,对公司内在价值进行重新梳理与估值研判,进而判断当前股价处于高估还是低估区间。

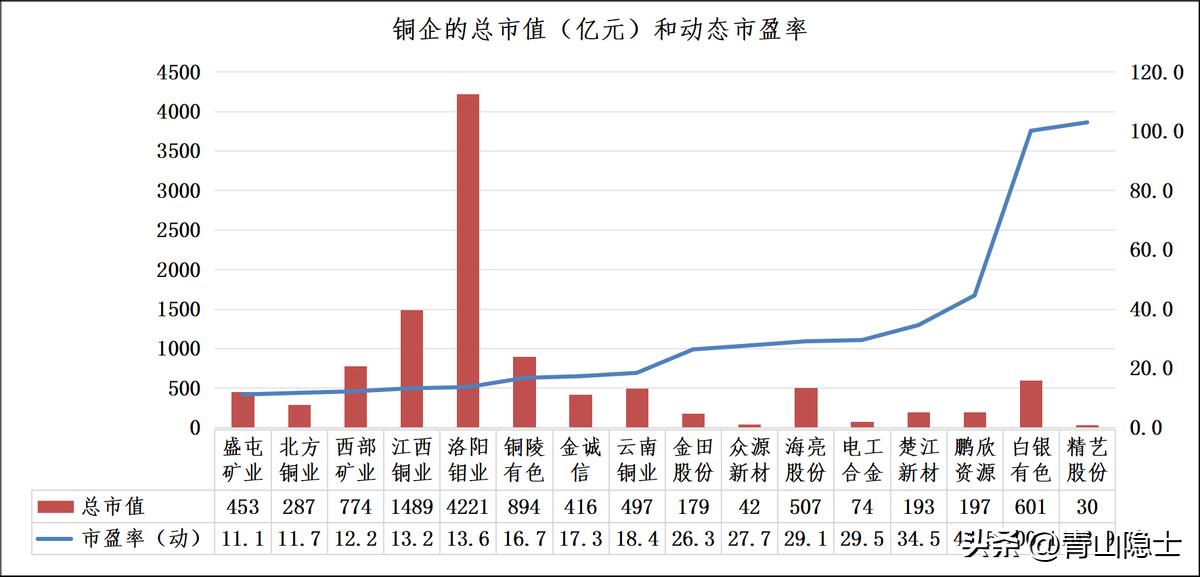

一、铜企一季度业绩和估值比较

(一)净利润比较

根据2026年一季度归母净利润排序,国内上市铜企的盈利梯队分化十分显著,行业利润高度集中在头部企业。

洛阳钼业以77.6亿元的净利润遥遥领先,几乎是第二名江西铜业(28.2亿元)的近3倍;西部矿业(15.9亿元)、铜陵有色(13.4亿元)、盛屯矿业(10.2亿元)紧随其后,共同构成了净利润10亿元以上的第一梯队,展现出极强的盈利稳定性与规模优势。

北方铜业以6.1亿元的归母净利润排在行业第6位,处于中游水平。其净利润略高于金诚信(6.0亿元),略低于云南铜业(6.8亿元),但与头部企业差距明显——仅为洛阳钼业的约8%、江西铜业的约21.6%。同时,北方铜业显著高于海亮股份(4.4亿元)、金田股份(1.7亿元)及一众净利润不足1亿元的尾部企业,在行业中处于“上有头部、下有尾部”的位置,盈利表现属于行业中等偏上,但尚未进入利润第一梯队。

(二)估值比较

在分析之前,先明确本次动态市盈率的计算口径:为保证同口径对比,所有企业的动态市盈率均采用“总市值/(一季度归母净利润×4)”的方式计算,即基于一季度业绩线性外推全年利润,再用当前市值除以全年预期利润,以此反映市场对企业盈利的估值水平。

按动态市盈率排序,国内上市铜企的估值水平呈现出显著分化,低估值标的集中在行业盈利稳定性强的企业。盛屯矿业(11.1倍)、北方铜业(11.7倍)、西部矿业(12.2倍)、江西铜业(13.2倍)和洛阳钼业(13.6倍)构成了估值最低的第一梯队,市盈率均低于15倍,体现出市场对其盈利确定性的认可;而铜陵有色、金诚信、云南铜业等企业估值在16-20倍区间,处于行业中游水平;金田股份之后的标的市盈率普遍超过25倍,尾部的白银有色、精艺股份甚至突破100倍,估值溢价与盈利基本面的匹配度显著下降。

北方铜业以11.7倍的动态市盈率位列行业第二低,仅略高于盛屯矿业,显著低于洛阳钼业(13.6倍)、江西铜业(13.2倍)等头部企业,也远低于行业均值水平。

结合此前的业绩表现来看,公司净利润排名行业第6位,但估值却处于行业第一梯队的最低区间,呈现出“盈利中游、估值偏低”的特征,在已披露业绩的铜企中,其估值性价比优势较为突出。

二、北方铜业的经营业绩分析

(一)2025年年报分析

根据北方铜业2025年年报披露的资料,“公司主营铜金属的开采、选矿、冶炼及压延加工等。现自有矿山年处理矿量900万吨、自产铜含量4.3万吨,铜冶炼产能32万吨、金锭10.8吨、银锭170吨、硫酸122万吨,同时综合回收铂、钯、硒、铋等有价金属,铜精深加工产品包括高性能铜及铜合金带材、压延铜箔等,其中铜合金带材产能2.5万吨/年,压延铜箔产能5000吨/年,已拥有从矿山开采、选矿、冶炼到压延加工的一体化产业链。”

2025年,北方铜业主要产品产量如下:阴极铜30.03万吨、硫酸76.6万吨、金锭6.4吨、银锭68.5吨。

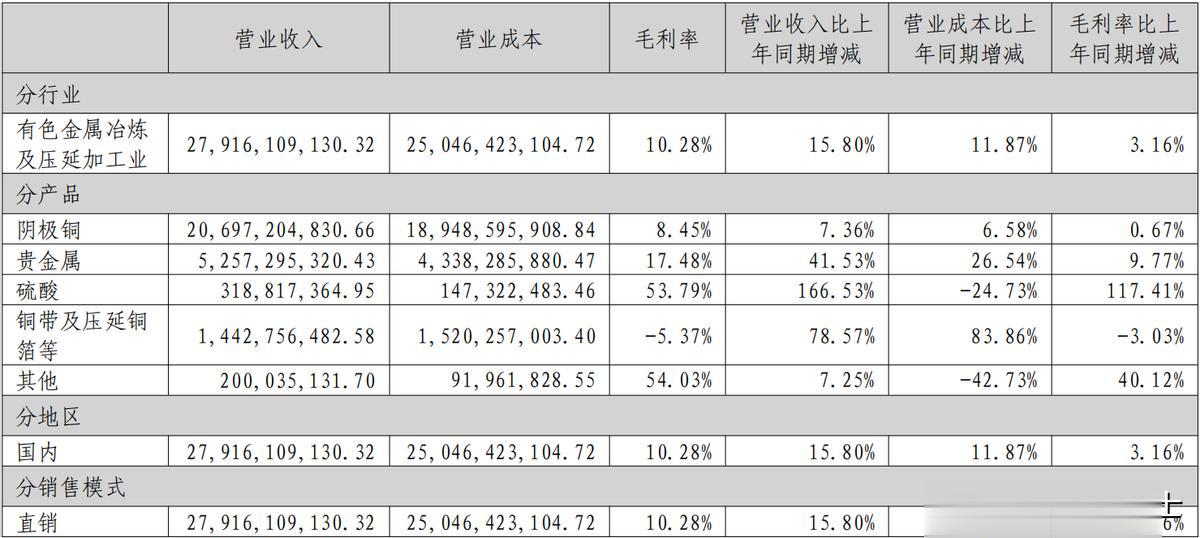

我们可以通过拆分业务结构,还原北方铜业铜产品的真实盈利水平。假设2025年公司自产铜产量为4.3万吨,外加工铜产量为25.73万吨,自产铜占比约14.3%。将阴极铜、铜带及压延铜等铜类产品的收入与成本合并后,铜产品整体收入为221.4亿元,成本为204.7亿元,综合毛利率约7.5%。

在此基础上,按自产铜收入占比14.3%拆分,可得自产铜收入约31.7亿元、外加工铜收入约189.7亿元。若假设外加工铜业务仅赚取加工费、毛利率为0%,则其成本与收入同为189.7亿元,由此倒推,自产铜业务成本约为15亿元,毛利率约为52.7%,远高于铜产品整体毛利率水平。

在此基础上,我们可以进一步拆解盈利空间:北方铜业自产铜的单吨成本约为3.5万元/吨。

(二)2026年一季度报分析

从铜价走势来看,2025年国内铜含税年均价为8.1万元/吨,不含税均价为7.175万元/吨;进入2026年一季度,铜价大幅上行,含税均价达10.06万元/吨,不含税均价升至8.9万元/吨,而上年同期含税均价仅7.74万元/吨、不含税均价仅6.85万元/吨。这意味着,2026年一季度铜的不含税价格同比上涨了近2万元/吨,直接带动铜企盈利弹性显著放大。

按照铜的季度产量1.075万吨计算,北方铜业的毛利润增加2.15亿元。

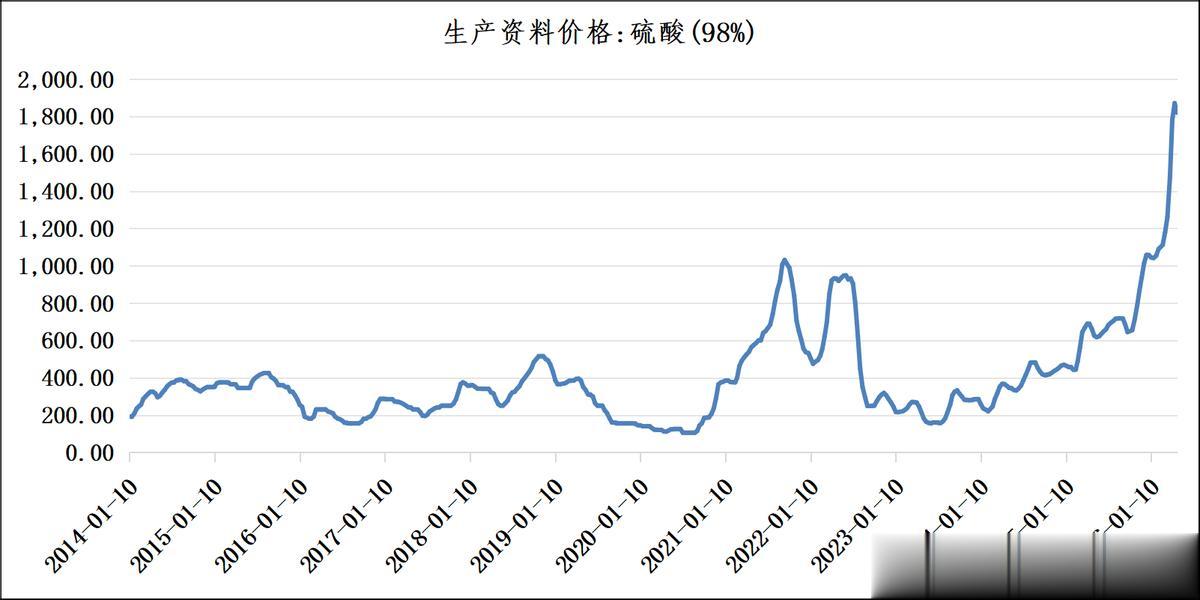

从硫酸价格走势来看,2026年一季度,硫酸价格大幅上行,含税均价达1157元/吨,不含税均价为1024元/吨,而上年同期含税均价仅555.2元/吨、不含税均价仅491万元/吨。这意味着,2026年一季度硫酸的不含税价格同比上涨了近532.7元/吨。

按照硫酸的季度产量19.15万吨计算,北方铜业的毛利润增加1.02亿元。不考虑金、银等贵金属价格涨价带来的毛利润增加,仅铜、硫酸的涨价带来的季度毛利润增加值就有3.17亿元,扣税后的净利润为2.38亿元。

2025年一季度,北方铜业实现归母净利润约3.71亿元,叠加增量收益2.38亿元后,测算得出2026年一季度归母净利润理论值约6.09亿元,而公司实际归母净利润为6.15亿元,两者数值基本吻合、偏差极小。

这一数据差异也侧面反映,外发加工铜业务大概率处于微利甚至亏损状态,毛利率或为负值;而金银等贵金属价格上行带来的利润增量,恰好对冲抹平了外加工铜业务的盈利缺口。

三、小结

历史上金铜比的中枢中位数约为6000倍,当前金铜比已攀升至10000倍左右。若以金价处于合理估值为前提测算,铜价后续至少还有50%的上涨空间,对应价格有望上行至15万元/吨附近。

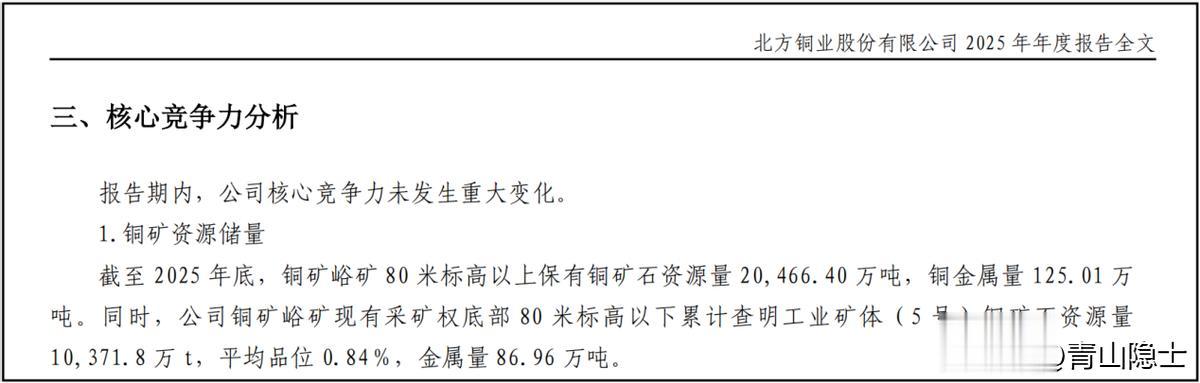

从自身资源成长维度来看,北方铜业当前4.3万吨/年的自产铜产能并非产能天花板,依托旗下铜矿后续勘探开发进度,自产铜产量至少具备50%的提升潜力。

综合金铜比估值修复逻辑与公司产能成长空间来看,当前股价估值尚未充分反映北方铜业的长期成长性。对标洛阳钼业13.6倍的动态市盈率水平,公司估值存在修复空间,对应股价10%至20%的上行潜力。