“短期缺芯片,长期缺能源,永远缺存储”,这句话精准概括了AI时代行业发展的核心痛点。国内最纯正的存储芯片原厂并未登陆资本市场,因此目前市场炒作的相关投资标的,大多是香农芯创这类SK海力士分销商,以及江波龙为代表的存储模组企业。

这类企业本质上属于电子贸易商逻辑,其核心盈利模式很清晰:在行业低位储备足量货源,待行情上行、价格走高后分批出货,赚取价差利润。虽说自身没有存储芯片原厂的“资源矿”,却能走出和资源类矿企相似的业绩弹性。

本文重点聊聊中电港,探讨这家企业能否同步受益于存储涨价行情。眼下整个电子行业,想再找出业绩与股价均尚未启动、具备估值修复空间的标的已经很难,当下只能择优挖掘、有合适标的就重点梳理。

一、中电港的收入和存货组成

中电港2025年年报显示,存储器业务仍是公司营收的核心基本盘。报告期内,公司存储器业务实现收入251.50亿元,同比增长21.58%,但在总营收中的占比由2024年的42.53%下滑至38.38%。这一变化主要源于公司整体营收增速(34.72%)显著高于存储器业务增速,使得其收入贡献权重被动稀释。

从业务结构看,存储器作为公司第一大产品品类,规模仍保持稳健扩张,但相对占比的回落,也反映出中电港在处理器、模拟器件及新兴业务领域的拓展正在加速,业务多元化趋势进一步显现。尽管存储涨价周期尚未完全传导至公司业绩,但作为国内头部存储芯片分销商,其存储器业务规模的持续增长,仍为后续存储价格上行周期的业绩弹性奠定了基础。

截至2025年末,中电港电子元器件分销业务存货规模达122.47亿元,按存储器业务38.38%的营收占比估算,对应存储类存货规模约47亿元,为公司在存储涨价周期中储备了充足的业绩弹性。这一库存水平的抬升,与公司全年营收34.72%的增速形成呼应,反映出公司在行业复苏初期的备货策略。

从行业周期视角看,约47亿元的存储存货,将在存储价格上行阶段为公司贡献可观的价差收益。作为国内头部分销商,中电港的库存规模和结构优势,使其能够充分受益于AI算力驱动下的存储需求回暖,后续业绩释放具备较强的确定性。

二、存储产品价格走势研究

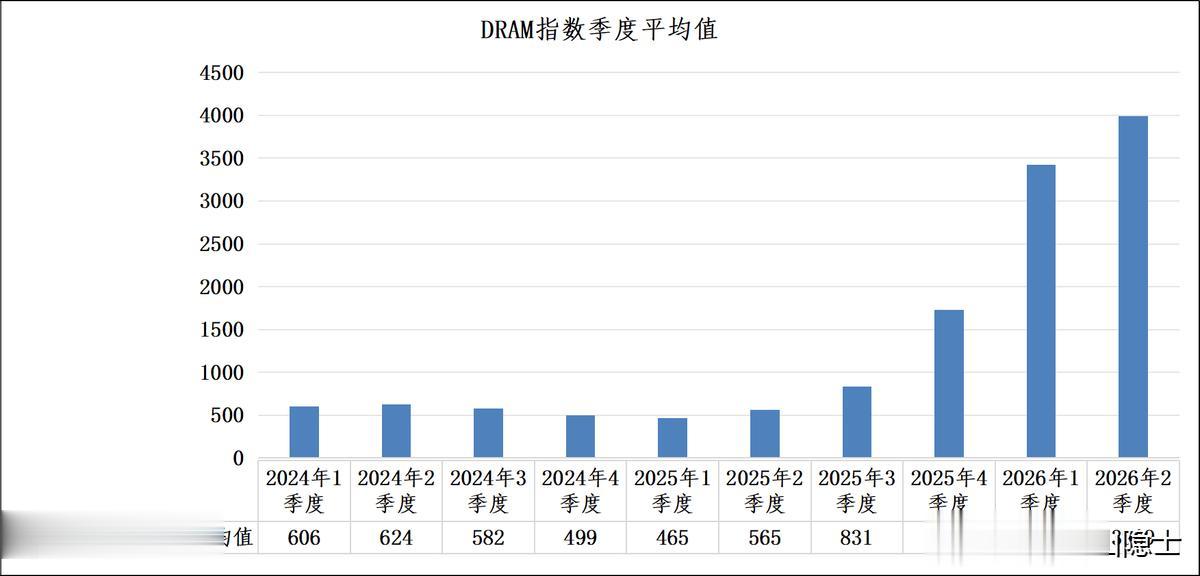

2025年DRAM价格指数呈现出明确的触底回升、逐季加速态势,全年四个季度指数分别为465、565、831、1731,全年均价为898点。自2025年下半年起,行业涨价趋势显著提速,2025年四季度指数较2025年一季度低点涨幅已超272%,行业景气度由温和复苏转向强上行周期。

进入2026年,DRAM价格上涨进入加速通道,一季度指数飙升至3420点,较2025年全年均价涨幅超280%,价格涨幅的斜率显著放大。这一趋势将直接利好存储分销商的库存收益,前期低位备货的低成本库存,将在当前价格高位形成可观的价差收益,为相关企业2026年业绩释放提供充足弹性。

在不考虑涨价对销量抑制的理想假设下,我们可以清晰地看到存储价格上行对中电港业绩的潜在拉动空间。以2025年一季度为基准,假设当期总收入为100,其中存储器收入为40、其他业务收入为60。按DRAM指数涨幅测算,2026年一季度DRAM价格从2025年一季度的465飙升至3420,涨幅超6倍,对应存储器业务收入理论上可从40提升至294.2,叠加不变的其他业务收入60,公司总收入理论上可达354.2,同比增幅高达254.2%。

而从实际情况来看,公司一季度营收同比增幅为144.36%,远低于理论测算值。这一差距的核心原因,是价格大幅上涨对存储产品销量形成了明显抑制,按此推算,存储器业务的实际销量较理论水平至少下降了约三成,部分抵消了价格上涨带来的业绩弹性。

三、毛利率和净利率研究

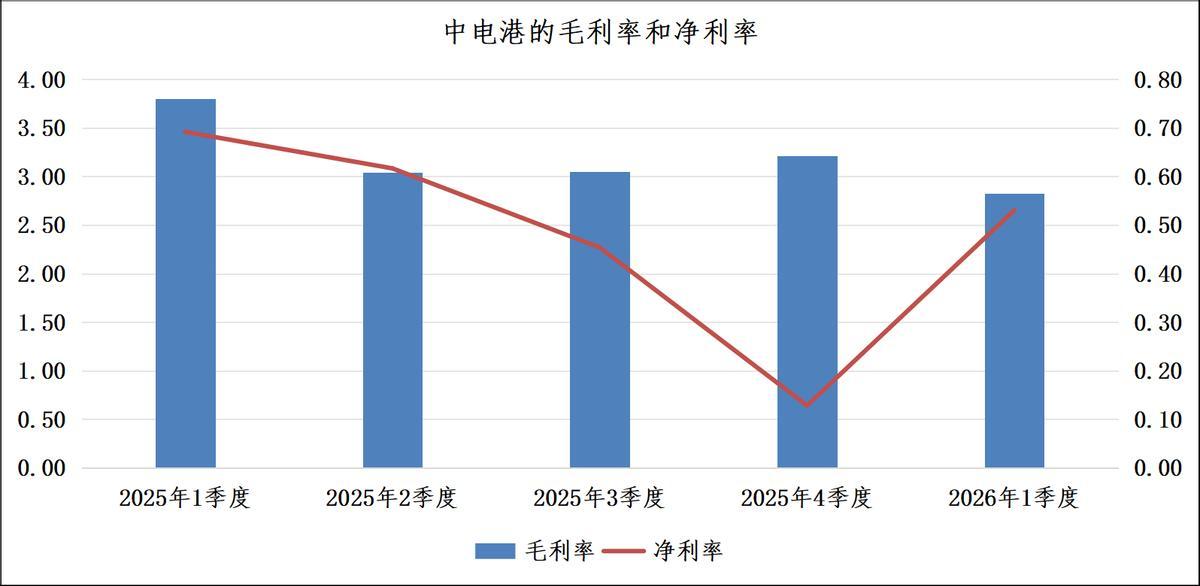

不同于香农芯创等企业在存储涨价周期中直接受益于价差收益,中电港的毛利率与净利率反而呈现阶段性下滑,核心原因除了其“过手钱”式的分销模式,更关键的是存货加权平均计价方式带来的会计影响。从数据走势看,公司毛利率自2025年一季度的3.8%高点逐季回落,至2026年一季度已降至2.8%附近,净利率同步呈现先降后升的V型走势,与存储价格的上行节奏形成明显背离。

这一现象的背后,正是加权平均法在涨价周期中的典型表现:当存储价格从低位快速上行时,公司为满足订单持续向原厂高价补货,加权平均成本被持续抬升,前期低价备货的成本优势被不断稀释,导致当期结转的销售成本无法完全匹配涨价后的终端售价,毛利率自然被拉低。而随着价格上涨趋稳,高成本采购占比下降,成本与售价的价差空间将逐步修复,毛利率有望重回正常水平;反之,若行业进入降价周期,加权平均法反而会因前期高价存货的成本摊薄,呈现出毛利率逆势抬升的特征,这一逻辑在浪潮信息等企业的财务分析中已有印证。

四、小结

在不少投资者眼中,中电港这类电子元器件分销商,常被贴上“鸡肋”标签,它们低毛利、低净利,缺乏市场偏好的“性感故事”。但这类企业的核心价值,恰恰在于其稳定的“薄利多销”属性,也因此更适合用市销率估值法进行衡量。

从经营数据看,公司的成长动能已充分显现:2026年一季度营收达298.6亿元,是2024年一季度117.2亿元的约2.55倍;同期归母净利润1.584亿元,较2024年一季度的0.5125亿元增长约3.09倍,盈利增速跑赢营收。

反观股价表现,公司自上市以来的最低点为14.27元,当前股价约29元,涨幅仅约100%,与业绩的增速形成一定背离,按当前市值与业绩匹配度测算,公司存在约25%至50%的潜在估值修复空间。

从股东人数持续下降、筹码不断集中的趋势来看,市场资金正在用脚投票,押注中电港存货中潜藏的涨价红利。尽管受加权平均计价等财务规则影响,这部分收益尚未在当期报表中完全体现,但资金已经提前预判,存储价格上行周期中,公司前期低位备货积累的潜在价差收益,将在后续逐步释放。