昨晚老美的CPI出来了,美国5月CPI同比上涨4.2%,高于4月的3.8%,为2023年4月以来最大涨幅;环比上涨0.5%,低于4月的0.6%。核心CPI同比上涨2.9%,高于4月的2.8%;核心CPI环比上涨0.2%,低于4月的0.4%。

核心CPI上涨情况好于预期,不过市场不怎么买账:

关于这次下跌,拥有40年场内交易经验的Todd“Bubba”Horowitz表示,科技股重挫的同时,黄金、白银等传统避险资产也同步下跌,并非普通风险偏好切换,而是“百分之百的系统性保证金追缴”。他认为,正常情况下科技股下跌时,黄金、白银应具备一定避险支撑;但若风险资产与避险资产同时被抛售,说明市场参与者并不是在重新配置资产,而是在被迫筹集现金。总结一下就是,部分杠杆资金可能因亏损扩大触发补保证金压力,只能卖出一切流动性较好的资产,包括科技股、黄金、白银。

不过这次数据出来,与市场预测基本一致,但由于中东战争推动油价大幅攀升,5月份CPI较上月加速升温,消费者面临的价格压力有所加大,也进一步强化了美联储将利率维持高位、更长时间按兵不动的理由。短期利率期货显示,市场降低了对美联储加息的押注。

比CPI更让人揪心的事还有一出,SemiAnalysis发表了一篇付费报告,直接看空CPO和800V架构。

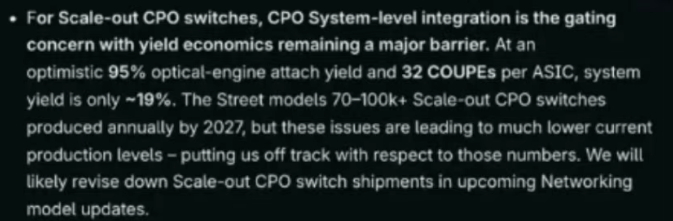

这篇报告称800VDC与CPO落地时间都将延后。800VDC方面,该报告指出,这一架构遭到超大规模云厂商质疑,部署进度正在放缓,相关产品量产出货时间已延迟至2028年以后,同时400VDC方案仍在按计划推进下半年落地。CPO方面,该报告直言2027年落地的市场预期过于乐观,实际部署进度将晚于华尔街当前普遍预测。报告计划下调2026年和2027年的Scale-out CPO出货预测,预计Scale-up CPO大规模导入时间将在2029年,而市场此前普遍预期在2027-2028年。相较之下,未来几年更多将是NPO项目进入量产。

它给出的关键推演是,行业现在比较乐观的估计,是单颗光引擎贴装良率大约95%。如果一颗交换芯片上要搭载32个光引擎,那么整套系统的良率就会被连乘效应拖低,95%的32次方算下来,最后只剩大约19%。

按照这种说法,只有单颗光引擎良率达到99.5%,整机系统良率才能达到85%左右,显然现在距离这个水平,差距还是挺大的。

A股的CPO板块,这两天走的也有点弱,盘中老跳:

昨天“天”跳了,今天“易”跳了,明天……

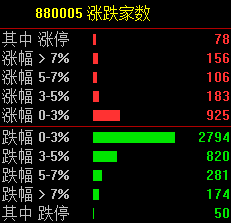

市场其实没什么好说的,A股今天跟前面一个月的表现都是一样的:

4069家下跌,50家跌停,很多股票都只有一个造型:

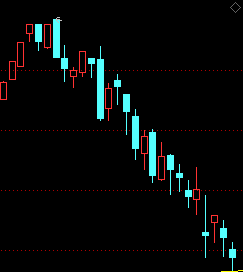

坐着滑梯往下走……大部分都是跟AI没关系的板块,还有一些是受AI影响的板块,大伙全是这个造型,非常壮观……

★涨停连板股情况★

3板:宿迁联盛、京基智农、和远气体、中化国际。

2板:昊华科技、康强电子、东安动力、天地源、红宝丽、新亚强、雅克科技。

评论列表