随着问界M7的大定数破6万,赛力斯的股价也顺势超过170元/股。很多人想了解,应该怎么看问界M7大定数7天破6万?应该怎么给现在的赛力斯一个合理的估值?

一、赛力斯问界M7的大定数

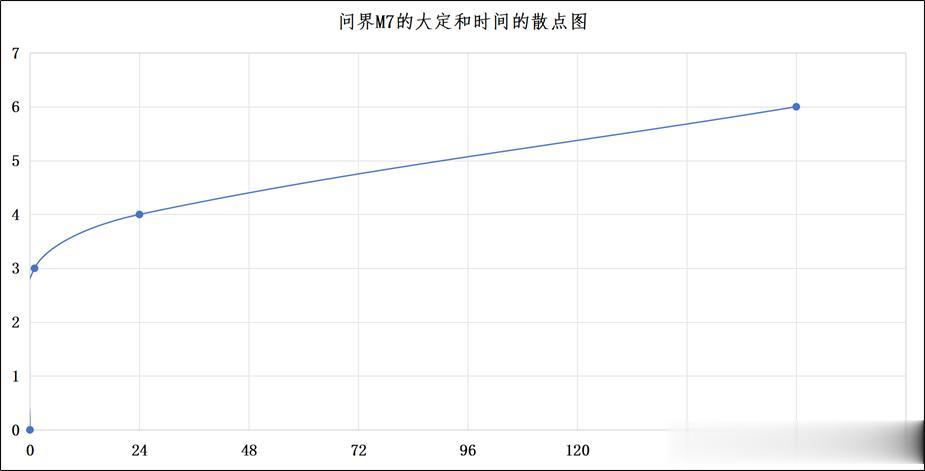

根据公开数据,2025年款的问界M7的大定数如下:1小时大定数破3万,24小时大定数破4万,168小时(7天)大定数破6万。作为对比,我们来看一下问界M8的大定数:1小时大定数破2万,24小时大定数破3.2万,72小时(3天)大定数破4.4万,96小时(4天)大定数破5万,312小时(13天)大定数破6万辆。

从图上看,168小时(7天),问界M8的大定数约为5.33万辆。因此,1小时的大定数,问界M7大约是问界M8的1.5倍;24小时的大定数,问界M7大约是问界M8的1.25倍;168小时(7天)的大定数,问界M7大约是问界M8的1.13倍。

之前,我曾经在《赛力斯问界品牌车型月销量和市占率研究》一文中提出,如果新款问界M7的定价介于28.8万元至36.8万元(实际为28.88万元至36.98万元),新款问界M7的月销量大约是问界M8的1.09倍至1.26倍(中值为1.175倍)。

因此,我认为,问界M7的大定数和时间的关系,大概会沿着问界M8的1.175倍的路径走。

二、赛力斯问界M7的定价考虑

我们知道,问界M8上市22天的大定数突破7万辆,上市34天的大定数突破8万辆。如果问界M7的大定数约为问界M8的1.175倍,那么,新款问界M7上市22天、34天后的大定数预计将达到8.2万辆、9.4万辆。

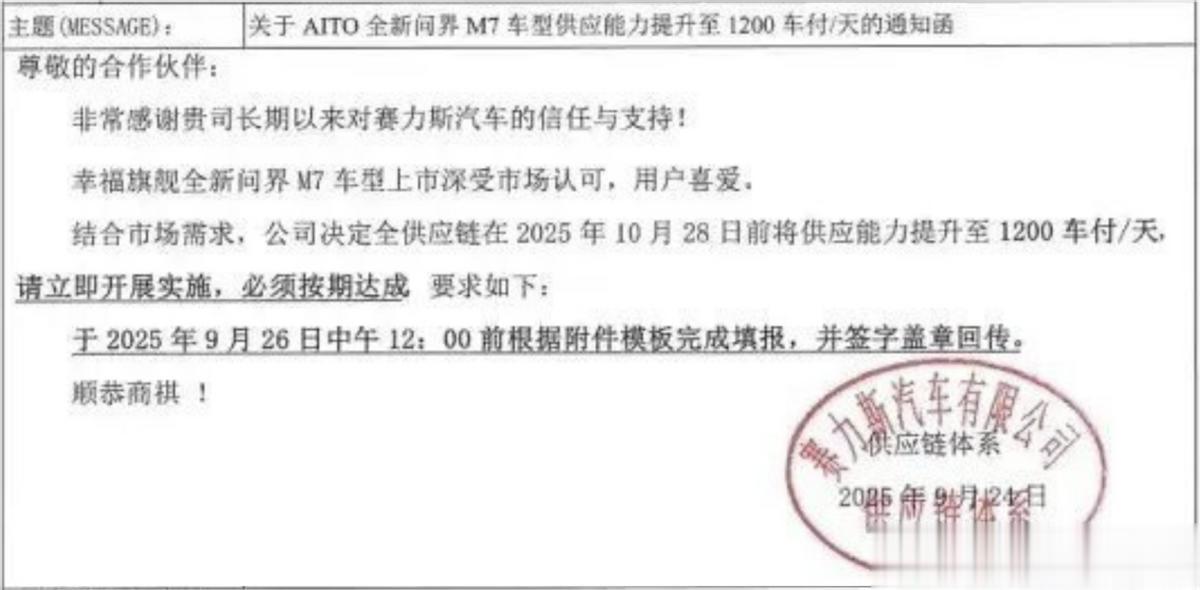

9月28日,有汽车博主曝光赛力斯汽车致全新问界M7车型供应商的联系函,要求全供应链10月28日前将供应能力提至1200车付/天,并强调“请立即开展实施,必须按期达成”!

按照赛力斯二厂的产能极限,3.6万辆/月基本上是“天花板”。换言之,问界M7的月产量最大值也就是3.6万辆,换言之,10月、11月、12月三个月,赛力斯二厂最多生产10.8万辆。

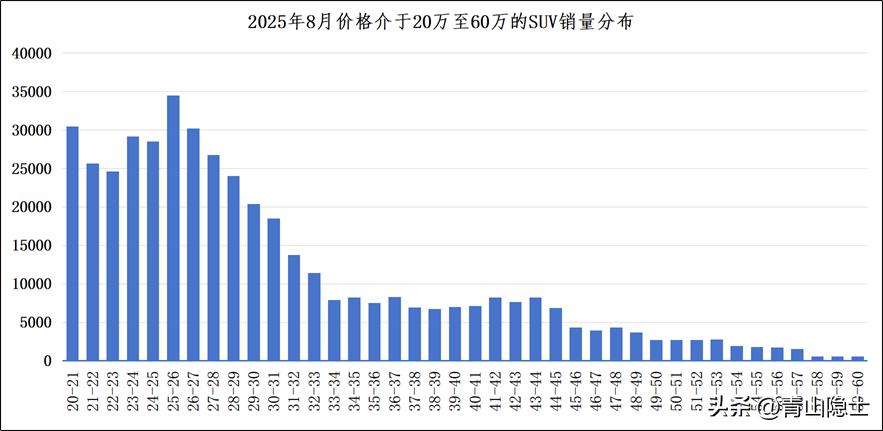

为什么一定要在12月底前交付,是因为从2026年1月1日起,新能源车也需要缴纳购置税了(购置税优惠政策减半)。为了保证2025年底前的问界M7订单能够全部交付,问界M7必须卡在28.88万元至36.98万元的价位。

因为按照销量和价格的分布图,如果2025年款问界M7在28.88万元至36.98万元的价格基础上再降低1万元,问界M7的订单量预计将增加17.7%,这将会导致2025年款问界M7上市34天后的大定数达到11万辆,这种情况下,以目前赛力斯二厂的产能是决定没有可能在2024年底前完成交付的。

三、小结

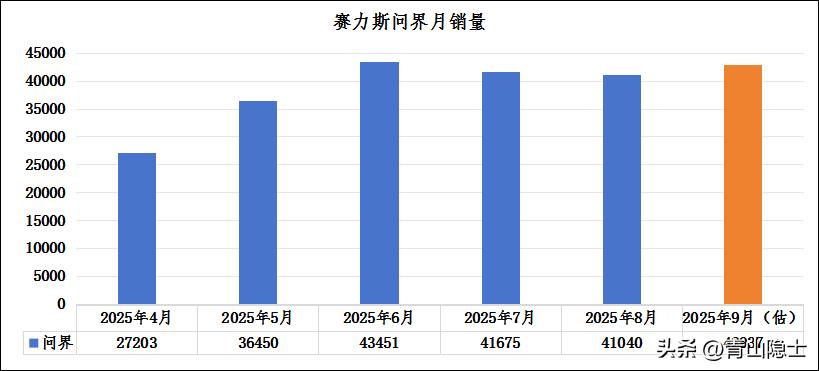

估值的问题,我已经聊过了。这次我就用一个特别简单的估值方法。从7月至9月,问界的月交付量大概是4万,赛力斯的市值在2100亿元左右,“市值/问界月销量”等于520亿元/万辆。

如果从10月开始,因为问界M7的月交付量从5000辆上涨至3万辆甚至3.5万辆,问界品牌的月交付量将增加至6.5万辆至7万辆。按照“市值/问界月销量”520亿元/万辆计算,赛力斯的估值3380亿元至3640亿元,如果这次港股上市增发10%的股份,那么赛力斯的A股流通股价值预计介于3100亿元至3300亿元之间。

因此,正如不少券商给出的目标价一样,不考虑引望10%股权价值的情况下,赛力斯的目标价为200亿元,这刚好和我上面简单估值得出的结果是一样的。