大疆之后,深圳又跑出一家科技公司让全球消费者“追着买单”。

拓竹科技,这个大众尚有些陌生的名字,在2025年已经悄悄登顶消费级3D打印市场了——年营收破百亿、海外市场占比超70%,在桌面级3D打印机销售额上位列榜首,被称为“3D打印领域的大疆”。

而这家公司的创始人,曾经也正是大疆消费级无人机事业部的负责人。

离职创业仅5年时间,就能在红海行业实现突围、取得成绩,拓竹做对了什么?

有人说,拓竹给了所有人一个随时随地造物的机会,喜欢什么就复刻一个出来。

我想,拓竹回应的核心需求是:如何快速、精准、低成本地让用户拥有想要的实体,让需求即时性的变成现实。

放眼未来,我认为拓竹更深层的价值在于:

让AI拥有“造物”能力,成为全球分布式、柔性制造的“生产力入口及基础设施”,以及构建出赛博世界与物理世界的“任意门及交互平台”。

接下来,我们就详细拆解一下拓竹公司。

看看它的商业模式、战略和叙事逻辑有什么值得参考的要点,也同样分析和预测一下它面临的挑战及未来的发展走向。

文章不长,读完后希望给到你一些商业灵感。

本文目录:

在拓竹面世前,3D打印行业还处于“手动挡”阶段。

想要用3D打印机的话,你得把机器买回来自己学着组装、调平和测试。不仅过程极其繁琐、时常得排查故障。最主要的是,结果还常常以打印失败告终。

拓竹的创始思路则完全不同,它要做的是走进千家万户的能实现“自动驾驶”的消费级3D打印机。

即用户按几个按钮就能一键打印,完成“有手就行”的傻瓜式操作。

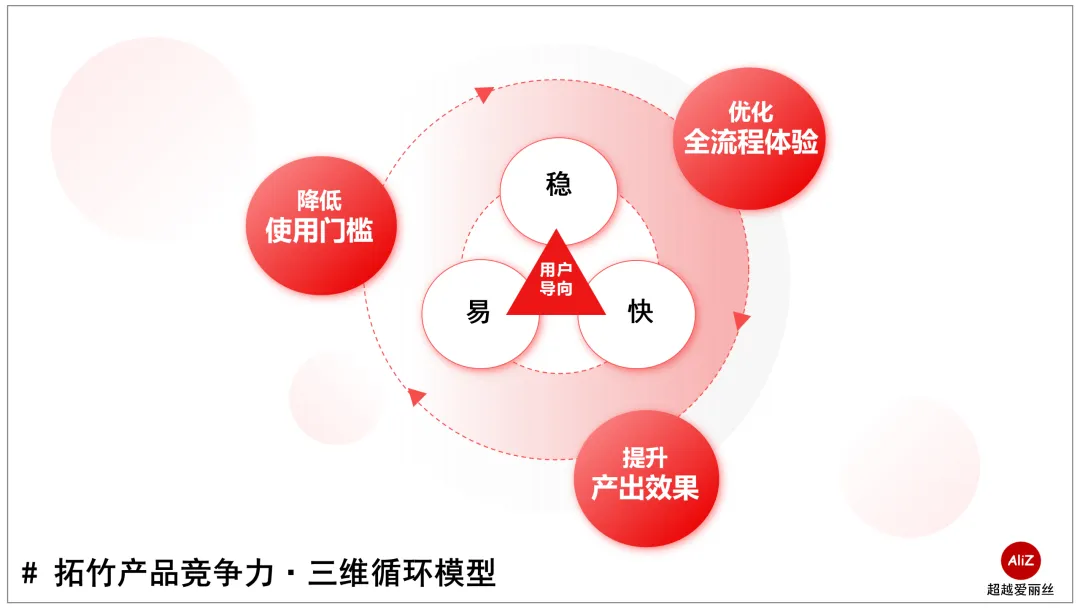

在研究拓竹产品的核心竞争力时,我发现它与老牌厂商不只是战略选择上的差异。

拓竹的突围路线核心其实就这一点——“以用户体验为导向”。

这句话并不稀奇,对吧?

但就像所有超市都在喊“顾客至上”,却只有胖东来的货架上有方便老人看小字的放大镜、电梯里放着方便休息的小凳子。

这些或难以解决、或藏在缝隙里的机会,能让品牌因此而拥有竞争力的威力就在于:

真正去做并有能力持续做到。

从前天4月14日,拓竹发布的新款产品“X2D”中对重点积难问题的突破式更新,即可一窥。

刚起步时的拓竹,经过对用户的深度洞察及研究,选择了将用户需求中共性高优的“易(零调试)、快(速度)、稳(高良品率)、”作为产品的核心突破口拿下用户。

不只是解决硬件出品的卡点,问题出现在更早的地方——用户购买决策和首次使用心理门槛太高。

因此,拓竹把目光从一开始便没有只聚焦在硬件上,而是拓宽到全流程的消费体验优化之上。

比售前更前,比售后更后。什么阻碍了消费者的决策和行为,就想办法系统性解决这些问题。

基于此,从初代产品上市起拓竹便在市场形成了“易用快速可靠”的心智和信任度。

重新定义游戏规则,不仅让拓竹在红海中实现差异化突围,更让其掌握了品类创新的定价权、赢得了行业革新的技术窗口期和众多的先手优势。

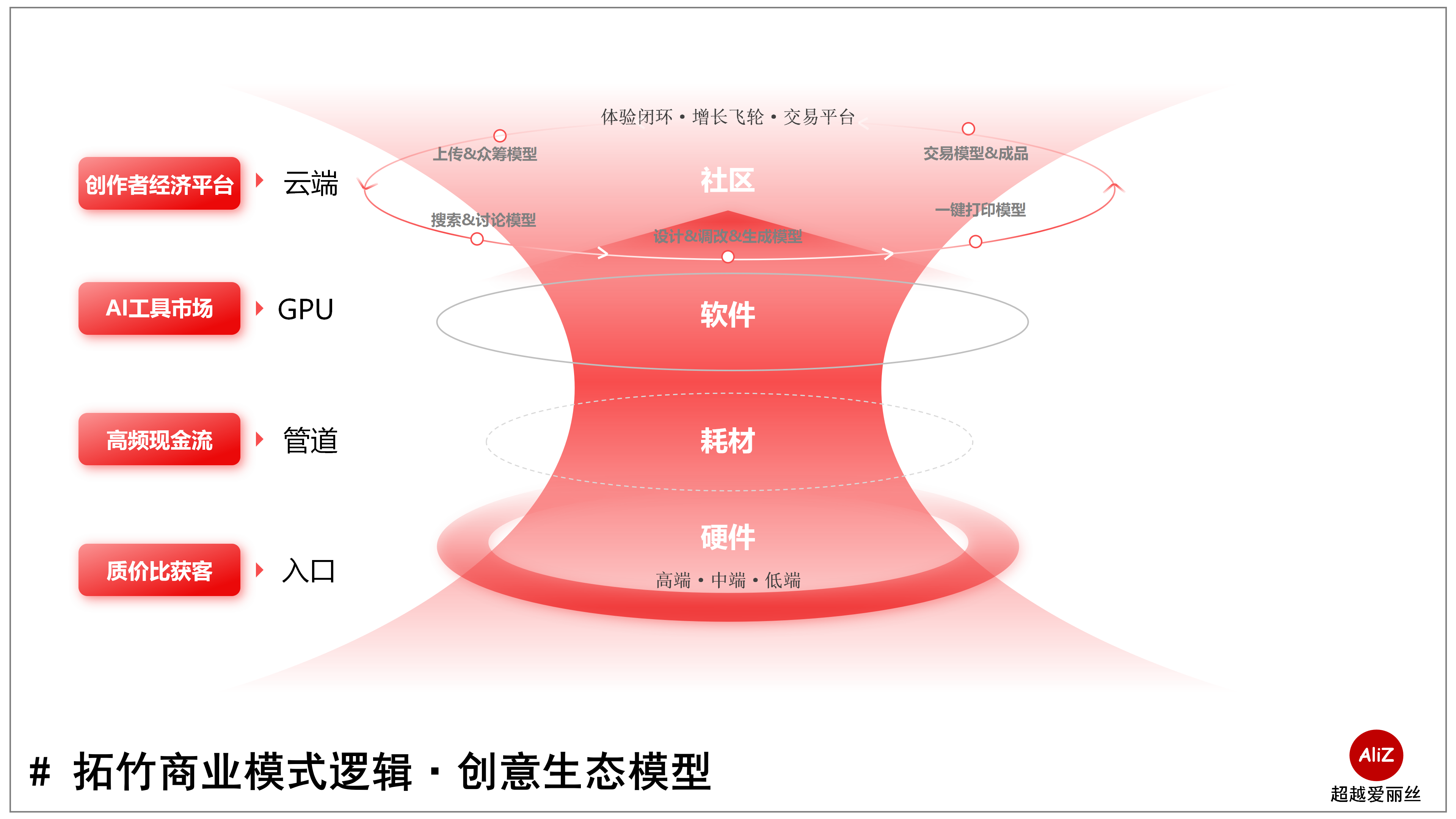

4月初,拓竹在自己的官方账号里发布了一条关于“自己不只是一家硬件公司”的澄清。

的确不是。

拓竹的突围不在于“卖机器”,而是构建了一整套3D打印的生态:

它以高性价比硬件为“入口”获客、以原厂丰富的高性能耗材构建“管道”现金流、围绕3D打印生态建立起3D模型能力及各类应用软件,并通过MakerWorld开源社区构建起了云端的“创意生态”。

硬件X耗材X软件

·硬件方面:拓竹通过推出不同系列产品,以高端为主、全价格带覆盖策略抢占市场。这样做的好处是,用高端形象与“品质”品牌心智绑定树立信任及标杆形象,之后再推出中低端产品渗透市场,且可攻可守;

·耗材方面:根据社媒上众多用户的评价,我发现其品质和丰富度在市场上形成了一定的口碑。尤其是它的色彩丰富度、材质的质感等,都是非常突出的胜出点;

·软件方面:拓竹将其作为重要战略板块,从个人市场走向覆盖规模市场。此外,我看到拓竹近期也在丰富3D创作相关应用及能力,预计也是想在软件层面实施同样的策略“把用户的使用门槛降到最低”。

生态社区

社区承载的价值是整个生态中极其重要的部分,可以从3方面来理解:

·体验闭环:让用户需求从始至终、无折损完成,大幅降低流失率;

·增长飞轮:用社区价值吸引用户转化、提升迁移成本、虹吸全行业客户;

·交易平台:以创作者经济为核心承载内容商业逻辑,实现交易闭环。

社区补齐和解决了3D打印全流程中,一切阻碍用户“开始”和“复购”的关键问题。即让“不知道打什么”的需求起始环节、到“不会建模怎么办”的设计环节、到“模型怎么给机器”的打印环节、到“创意和实体怎么变现”的经济环节都有了参照物和解决方案。

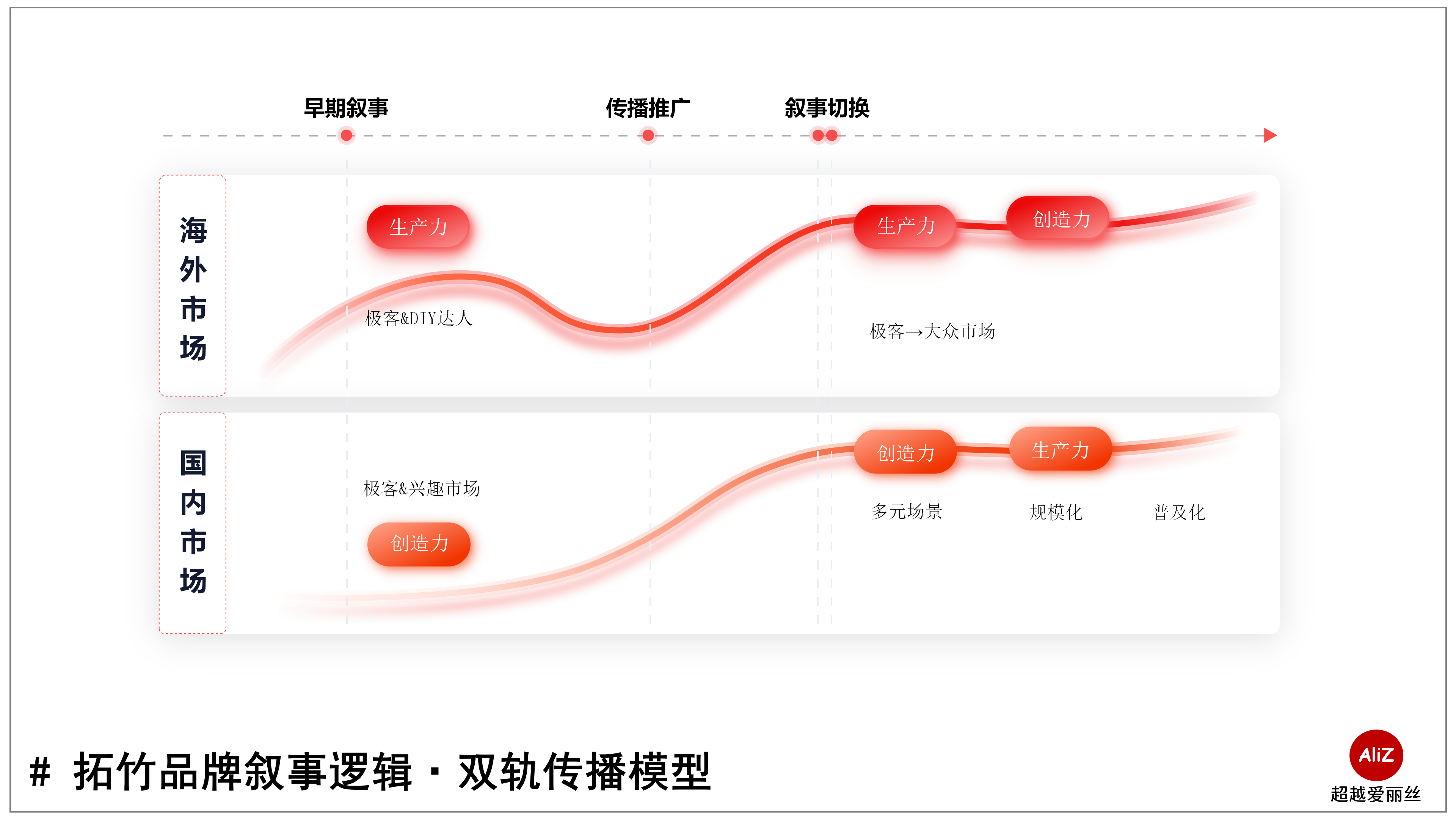

为什么拓竹在海外市场占比超70%?

对3D打印生意而言,这取决于众多背景差异。而面对不同的市场,我认为拓竹选择了“双轨叙事”的方式来适配发展。

海外市场:“生产力”叙事

海外用户多从小受车库文化影响、具有DIY思维及动手能力,尤其是拓竹的核心市场地区。但那边人工贵、定制慢、响应慢,3D打印恰好就能扮演好这个角色,帮用户随时动手补个零件、打个工具、修个物件,是实实在在的“省钱省时省力”的生产力工具。

国内市场:“创造力”叙事

而国内制造业及电商发达、水平极高,用户自己打印一个商品的“账”未必能算的过来。

因此,拓竹需要激发和面向的是那些标准化商品和大型工厂无法满足的个性化、小批量、即时性的柔性制造需求,对用户讲更多的“创造力”叙事。

当然,这里的两向划分是笼统性相对判断,再往下拆,其实3D打印正在激活和进入更多的需求场景。

我根据观察到的情况,将其归类为以下场景模型:

C端:跨界渗透XOPC浪潮

目前,C端在潮玩&手工领域热度较高,已形成了一定的手搓市场风潮,并从一开始的兴趣类需求IP复刻、谷子二创、装饰品制造,拓展到个人穿搭、家庭收纳、小型工具等更多生活场景。

对于C端而言,当前仍处于市场教育阶段。我看到拓竹近期的主要动作方向,是在往新家电、潮流时尚、亲子教育等方向迈步。

的确,3D打印作为可选消费里的耐消品,用户决策成本高,购买理由需要叠加多重因素来加速转化。

另外C端也像潮玩行业的发展一样,衍生出C转B端的趋势。很多人将3D打印作为个人OPC轻创业的热门项目。

B端:规模合作X代理扩张

我将其划分为生产类和消费类。

生产类,现已开始向规模化方向演进。各地陆续落地了更多的3D打印工厂,承接工业级及规模化合作。

从目前的一些合作来看,我认为未来可能拓竹会将代理合作加速。

而消费类目前比较显见的市场为教育行业,由于新时代学校教育升级的需求以及政策和补贴的加持,3D打印正在成为新兴的教育基础设施。

另外消费品行业,由于其常态性打样及小批量制造需求的普遍存在,在B端显现出一定的共性逻辑,或是潜力市场。

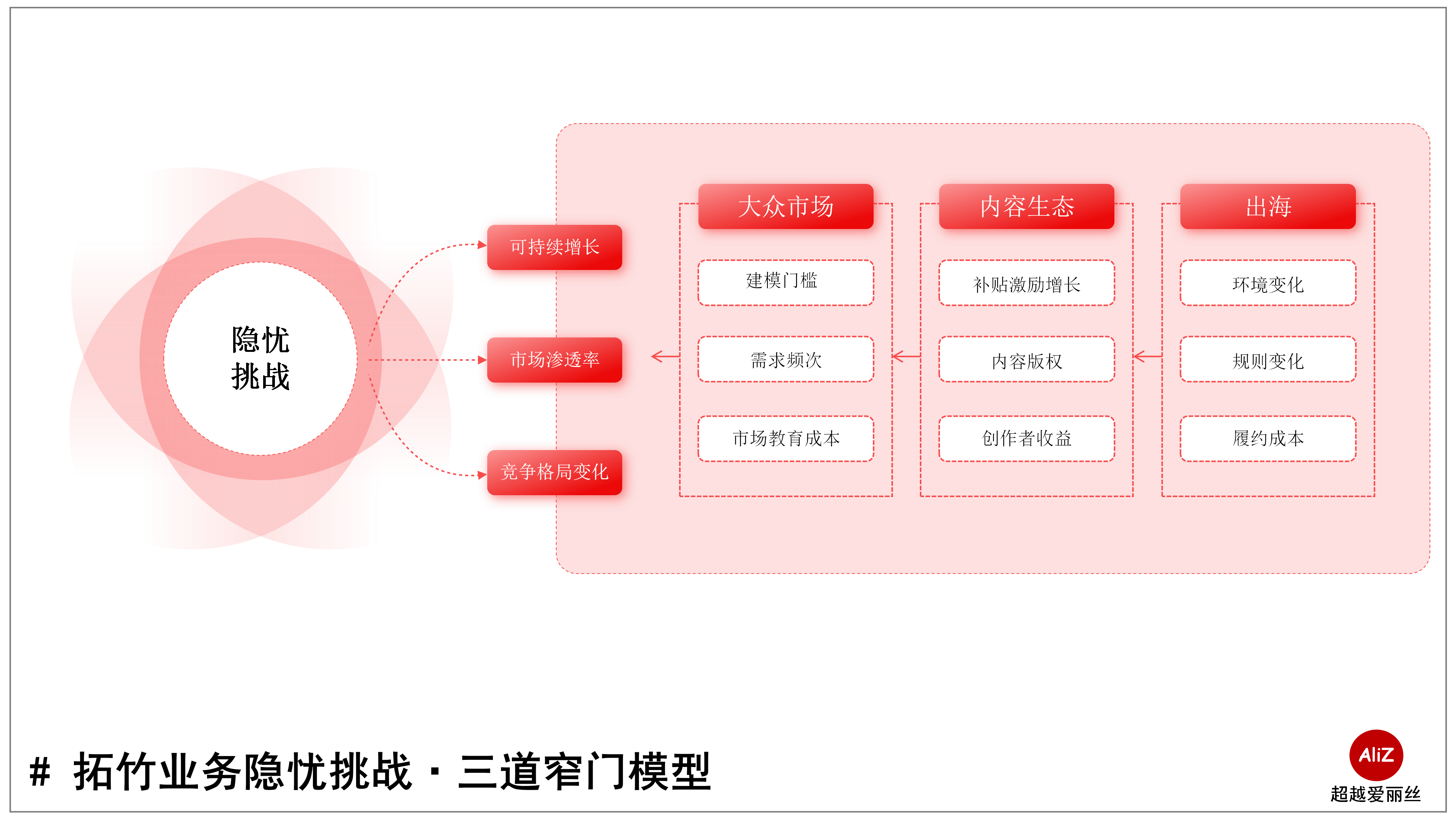

3D打印生态的蓝图很美好,但通山之路上也布满了现实的荆棘。

高估值建立在可持续增长之上,拓竹也正面临着几个关键瓶颈。

大众市场的“最后一公里”

尽管目前拓竹已经尽己所能在把“3D打印”这件事变得简单,但“建模”门槛尚未完全抹平(还包括用户心理上的门槛)。

“AI辅助建模”的技术和模型突破至关重要。否则对于小白用户而言,“买回家吃灰”的行业魔咒难以破除,大众市场的天花板便难以突破。

另外,那些依靠拓竹设备谋生的“农场主们”也在无形中侵蚀着潜在的C端客户——很多新客和低频用户可能会优先选择“代打服务”,而非直接“购买机器”。

我在想,甚至“租赁市场”未来也可能会影响大市场。就像具身智能行业“擎天租”的存在一样,本质上还是频次和成本账的选择。

内容生态的“双刃剑”

目前拓竹的内容社区有赖于平台补贴和积分激励体系,如何构建出更长期可持续的创作者经济平台、防止创作者流失,让社区生态更加繁荣是核心问题。

另外,社区因海量用户上传的3D模型为基础存在,但其中不乏用户未经IP方、品牌方、原创者授权上传和二改的各种模型作品。

拓竹目前的应对方式,除了下架近期被诉的知名IP的内容外,选择了帮“创作者众筹”的方式来延缓原创作品被山寨的复制期。

这种版权应对方式有其价值,但挑战依然存在,还需要更长远“治本”的解决方案。

作为平台方,依然时刻面临着审核和连带责任等。

但对于拓竹、包括整个行业而言,何时以何种形式开始与IP方的正式授权合作,在某些行业拐点出现前,大家可能都还在观望和保守应对。

全球出海的“多重挑战”

长期来看,随着外部环境和规则的变化、履约成本累加等,拓竹在全球出海时依然长期面临着诸多未知挑战。

海内外的行业竞争格局变化也不容忽视。

旧有老牌玩家赶超专利和技术壁垒的可能性,新有更多大厂和消费电子巨头等玩家入局,拓竹的生态体系尚处在建设期一切还并未形成定数。

关于拓竹的长远未来,创始人陶冶提出产品层面想要实现“中产家庭人手一台”的目标,但模式层面尚未作更多透露。

基于拓竹的业务布局及动态,我在这里作如下3个方向的个人畅想和预测。

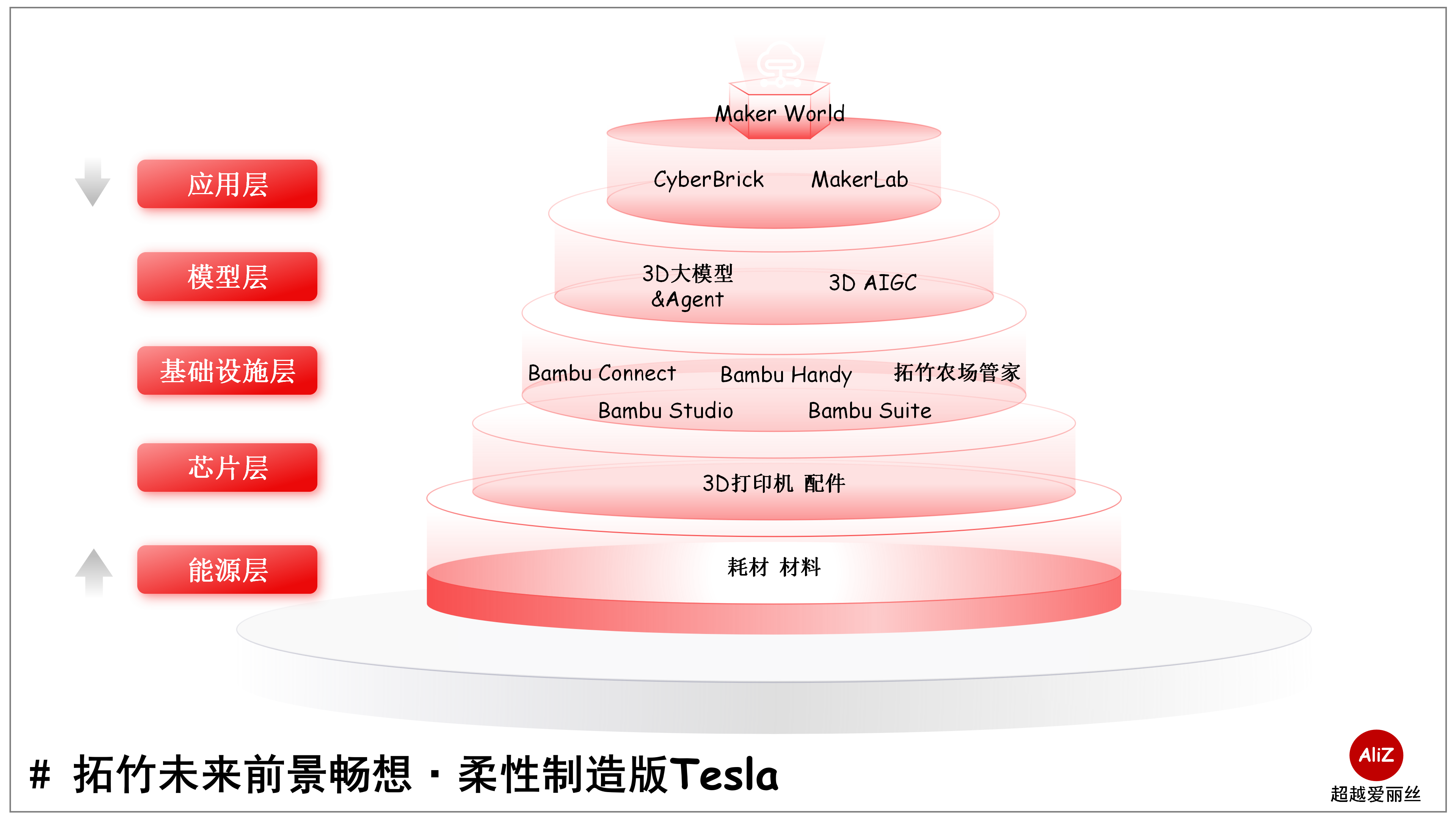

方向一.柔性制造版Tesla

我发现拓竹的造物生态,用英伟达CEO黄仁勋最近提出的“五层蛋糕”叙事逻辑对标来看,它在五层均有布局。

基于整体生态的先发优势形成的迁移成本和网络效应,一定程度上来说,让拓竹在未来柔性制造大产业的竞争中,有成为综合平台的可能性。

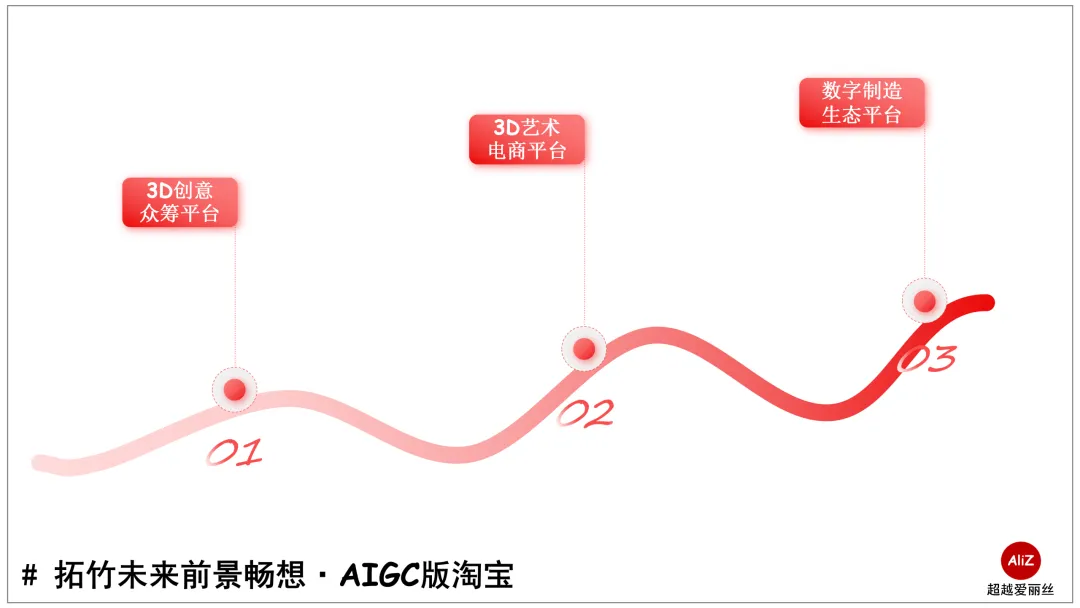

方向二.AIGC版淘宝

拓竹旗下的 MakerWorld 社区正在探索基于3D模型及成品的类似淘宝的双边平台。

这种模式形成,将构建出一种“数字库存、本地制造”的颠覆式创新电商模式。

要实现这个方向,需要完成如下3个阶梯的跨越。

每一步的前进,都面临着巨大的机会和挑战。

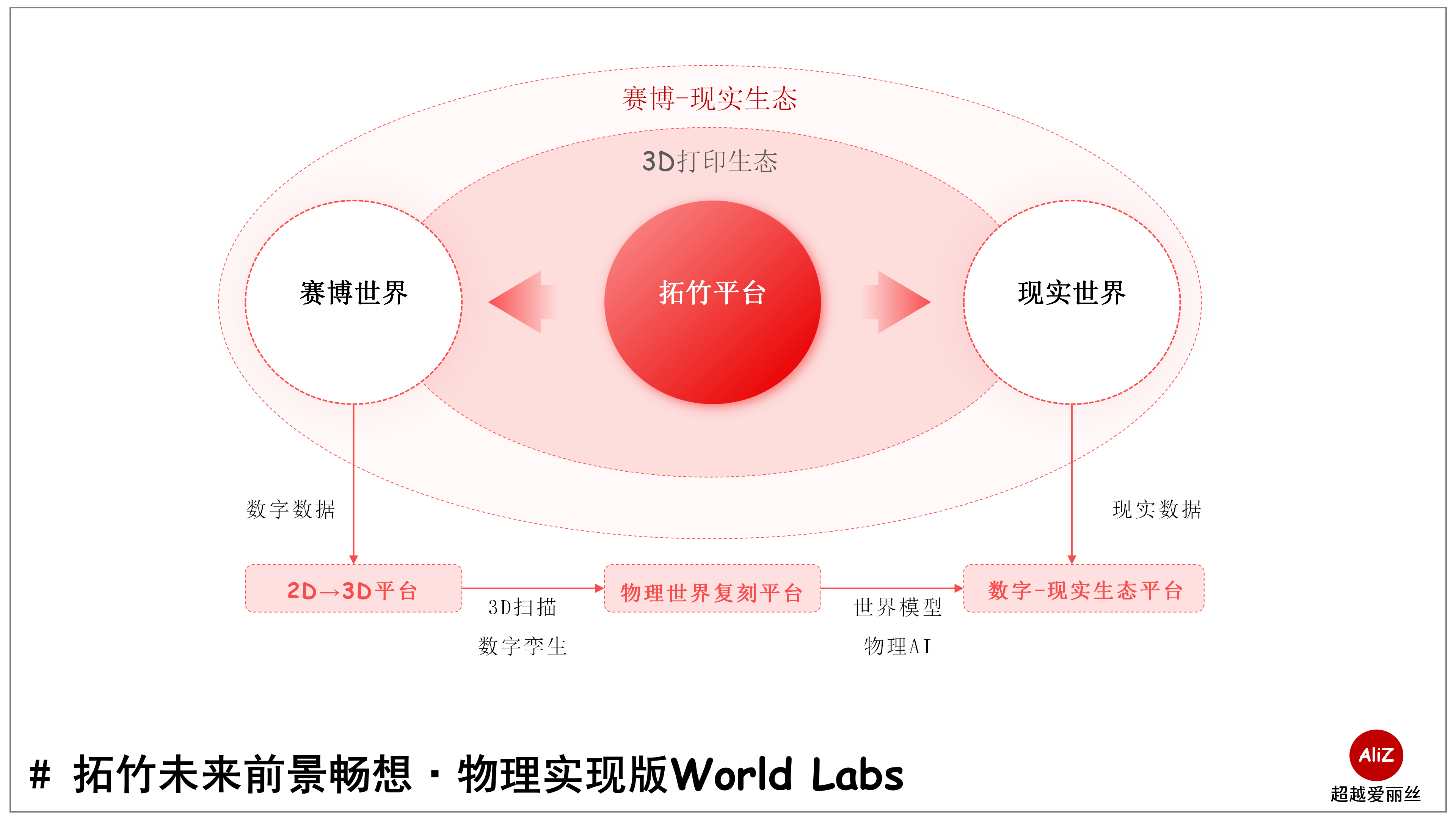

方向三.物理实现版World Labs

我认为拓竹的终极想象力,在于成为赛博世界和物理世界的“连接者”和“任意门”,该方向有赖于AI驱动的虚拟与现实之间的极致交互。

·前期:通过AI创造出还原度更高的3D模型,为2D AIGC提供了一个直接的、标准化的3D实体输出接口,给AI装上了“造物之手”;

·中期:基于3D扫描和数字孪生达成更高精度的“图生物”,让“拍照”即自动建模、打印成真的现实世界复刻幻想成真;

·远期:随着世界模型和物理AI等更多前沿技术的发展,最终成为下一代“数字-现实”生态平台。

我第一次了解到3D打印行业是12年前。

彼时一位做3D人像定制服务的创始人,把他自己设计的漫画形象做成并不太像他的桌面摆件时,我只是觉得这项目不够刚需且获客成本太高。但也并未预料到A轮之后,这家明星公司没两年就关停了。

又是一家“出现得太早”的公司。

至于拓竹,若问IPO、他的友商中已有人发起第二轮冲线了;若问产业的未来,似乎一切也都还“太早”。

想帮所有人“造物”的拓竹,需要站在上市前的十字路口,思考清楚自己要创造出一个怎样的世界。

这场关乎每个人创造权的生产力升级之路最终将走向何方?

答案正在未知的角落里3D打印中……