今天有朋友问,有一年的视同缴费年限被缴费了,理论上需要退费之后再按照视同缴费计算养老金。这种情况下,视同缴费年限计算的养老金高,还是实际缴费的养老金高呢?

视同缴费和实际缴费的区别?有的朋友认为视同缴费就是没有缴费,实际缴费则是真真切切的交钱了。

实际上,我国的退休制度从建国初就已经设立起来了。在当时采取的是依据档案认定工龄的方式,根本不需要缴费。最终领取的退休金都是由原用人单位承担。当然,当时的用人单位主要还是国家设立的单位。

后来在社会保险法中,国家明确规定,国有企业和事业单位的视同缴费年限的社会保险费由国家缴纳,个人无需缴纳。所以,实际上视同缴费是有缴费的。而且国家每年都会安排一定量的财政资金补足养老保险基金。

根据今年的财政预算草案,中央财政将补贴职工养老保险基金1.5万亿元。这实际上可是真金白银的付出。

实际缴费年限。国家从1986年10月就已经实施了国有企业参保缴费。真正在全国范围内推开,是从1991年至1992年。当然还有一些企业和地方进行试点,有的在80年代就有了。

不过,国家真正建立个人账户制度是从1995年前后开始,深圳市从1992年就开始了。

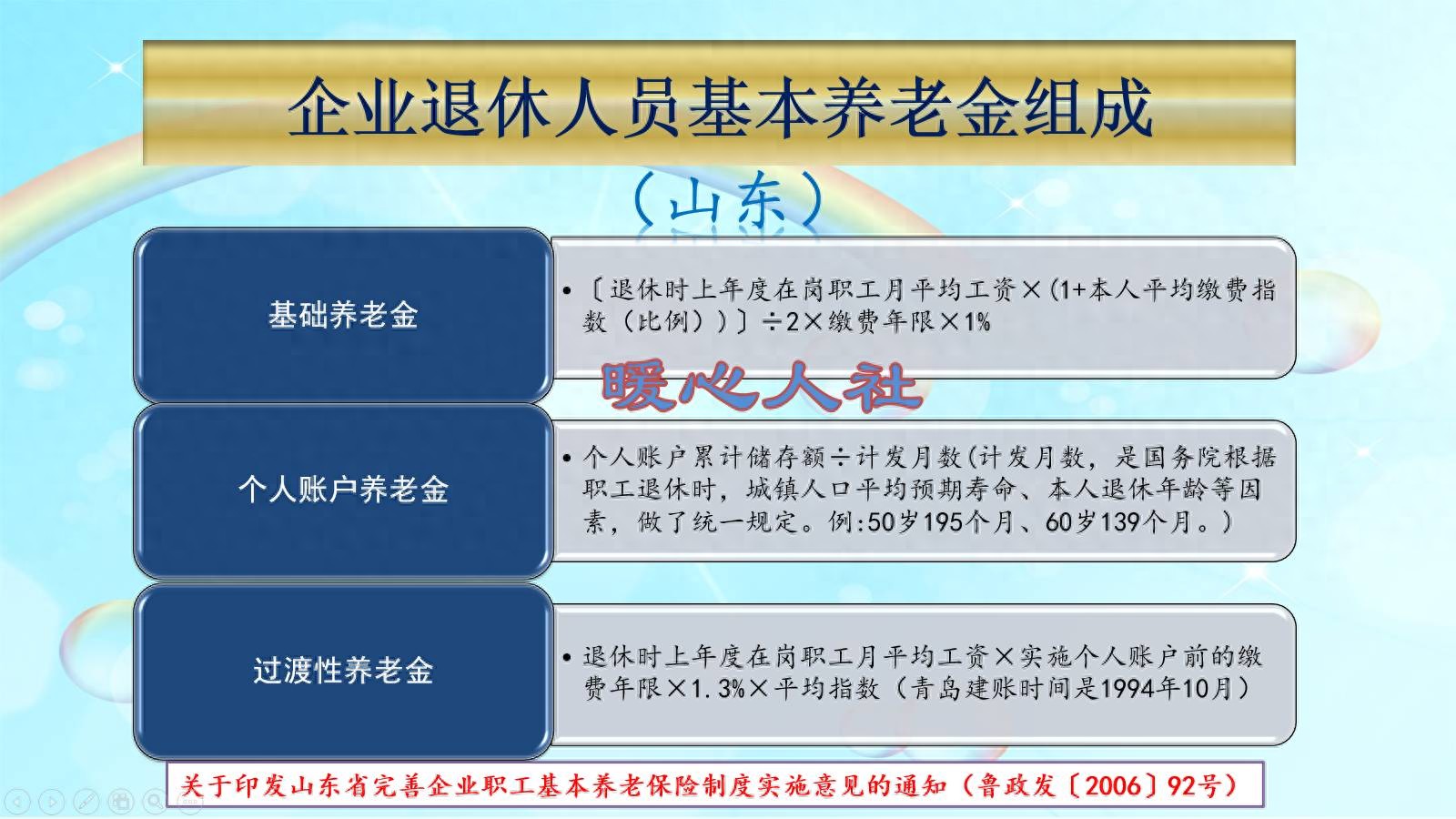

国家规定,建立个人账户以后的年限,产生的养老金是基础养老金,加个人账户养老金。

建立个人账户以前的缴费年限,一般采取基础养老金加过渡性养老金的方式计算。

山东省的基本养老金计算公式如下:

①基础养老金等于当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

缴费指数一般是对应缴费档次,一般在0.6~3之间。

养老金计发基数,目前使用的是7831元。

根据计算公式,一年实际缴费年限产生的基础养老金是62.65元至156.62元。

②个人账户养老金等于养老保险个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额是按照缴费基数的8%来计算的,早些年是有11%。再早就没有个人账户了,计算过渡性养老金。

不同的退休年龄,计发月数还不一样。50岁195个月,55岁170个月,60岁139个月。

如果按照2025年的缴费基数上下限4504元至22518元计算,60岁退休,每月可领养老金31元至156元左右。

综合以上两部分,60%档次缴费情况下,一年缴费可产生94元养老金。300%缴费产生的养老金是312元左右。

视同缴费年限的养老金。视同缴费年限的养老金是基础养老金加过渡性养老金构成。

过渡性养老金等于当年的养老金计发基数×本人的平均缴费指数×过渡性系数×建立个人账户以前的缴费年限和视同缴费年限。

山东省过渡性系数是1.3%,全国一般在1%~1.4%之间。全国过渡性养老金计算公式也有所不同。

视同缴费年限的计算跟后期缴费实际上也有关系,因为最终要使用的是本人平均缴费指数。不过天津、江苏等一些地方视同缴费指数是特别规定的。

一般由于各个人的缴费档次,一辈子不可能保持一样,平均缴费指数很难达到3。

即使平均缴费指数是0.6~3的情况下,在山东省一年视同缴费年限,按照规定可以领取0.78%~3.9%的养老金计发基数。按照7831元计算,每月领取的过渡性养老金是61元至305元。

综合以上情况来看,视同缴费年限一年产生的养老金大约是124元至460元左右。

实际上,近年来我们还建立了一种补充养老保险机制,企业年金和职业年金。如果算上这两部分的话,待遇是大致平衡的。