每年买车险,很多朋友都会卡在一个地方:三者险到底买200万,还是300万?

保险销售说:“建议300万。”

朋友说:“200万够了,别被忽悠。”

你打开报价一看,好家伙,200万和300万好像也就差一两百块。于是你陷入沉思:“我一个遵纪守法、文明驾驶、见到电动车都提前三秒刹车的人,真的需要300万吗?”

今天,轮谷就来一次性说清楚这个问题,希望对你有所帮助。

✅ 轮谷先上结论:

大多数车主,我建议直接买300万。因为200万和300万通常一年只差一两百块,但多了100万保障,遇到人伤、豪车维修或高速事故时更稳妥,性价比很高。

如果你在大城市、新手、常跑高速、常去商圈,直接选300万;

如果你在县城乡镇、低频用车、老司机、预算有限,200万可以接受,但300万仍然更安心。

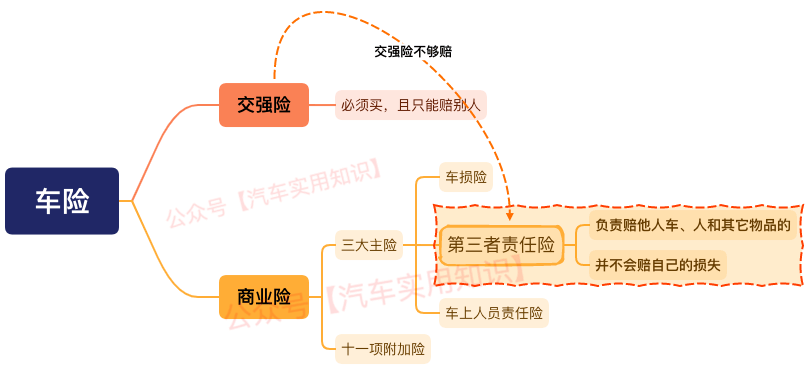

一、三者险到底保什么?

首先,轮谷先用大白话解释一下。

三者险,就是你开车不小心撞了别人,保险公司帮你赔。

这里的“别人”包括:行人、骑电动车的人、别人的车、路边护栏、店铺门头、绿化带,甚至那种你看一眼都觉得钱包发抖的豪车。

注意,它不是赔我们自己的车。

赔自己车的是车损险。

三者险的本质是:你闯的祸,保险公司帮你兜一部分。

交强险也赔,但交强险的额度很低。

我打个比方:

交强险像随身带的一把小雨伞,下毛毛雨还行;

三者险才像暴雨天的全套雨衣加雨靴。

真遇到大事故,光靠交强险,基本等于穿拖鞋爬雪山。

二、为什么200万可能不太够?

很多朋友觉得:“200万啊!这还不够?我这辈子都没见过200万现金。”

问题是,事故赔偿不是按你的存款来算的。

它按法律赔偿标准来算。

一旦撞到人,赔偿项目可能包括:医疗费、护理费、误工费、伤残赔偿金、死亡赔偿金、被扶养人生活费、精神损害抚慰金、丧葬费……

听起来像报菜名。

但每一道都不便宜。

在一线城市或者经济发达地区,严重人伤事故赔偿轻轻松松上百万。再加上医疗、护理、抚养、精神损害等费用,200万可能刚好够,也可能差一截。

保险最怕的不是“小剐小蹭”。

小剐蹭是钱包出点血。

重大人伤是家庭财务进ICU。

三、豪车才是真正的“移动碎钞机”

现在路上的车,已经不是十年前那批车了。

你以为旁边那辆车只是普通SUV。

结果它一个大灯,够你买一辆二手车。

你以为只是轻轻碰了一下保险杠。

结果对方说:“这个是碳纤维的。”

你听到“碳纤维”三个字,心里已经开始计算房贷还剩几年。

豪车维修有多离谱?

有些豪车一个大灯十几万、几十万。

新能源车更刺激,万一碰到电池包,维修费可能直接让你怀疑人生。

所以买三者险,不是看你开什么车。

而是看你可能撞到什么车。

你开的是代步车,但马路不是代步车专属服务器。

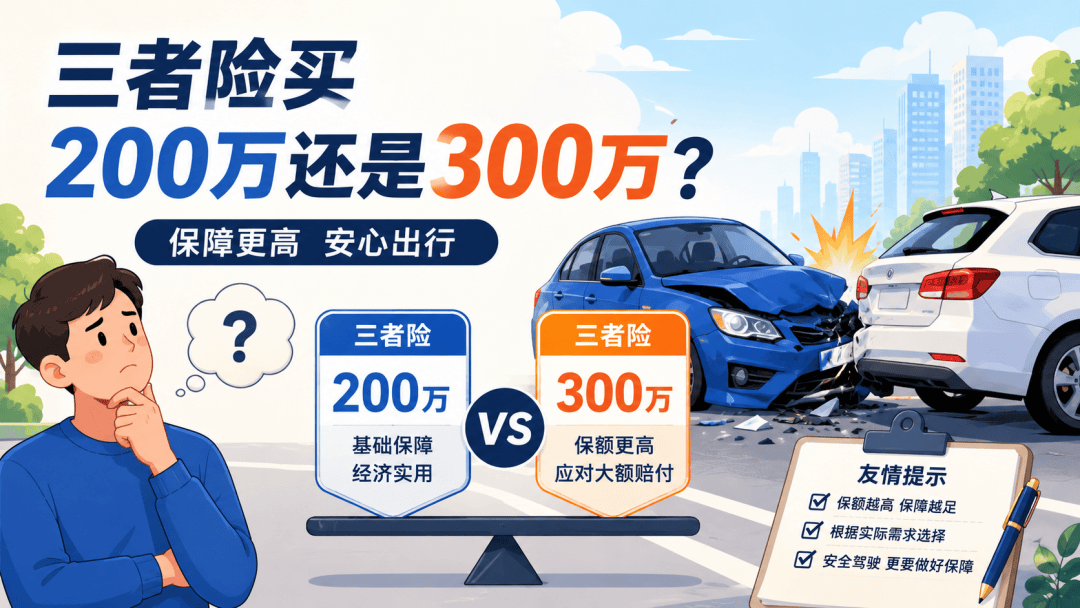

四、200万和300万,差价到底有多大?

这才是关键。

很多朋友以为300万一定贵很多。

实际上,从200万升到300万,通常每年只多几十到几百块。

摊到每天,可能也就几毛钱。

换句话说:你少喝几杯奶茶,少点一次外卖满减凑单,少买一个“看起来有用但永远不会用”的车载神器,就能多出100万保障。

这笔账怎么算?

200万到300万,保额多了50%,保费可能只多一点点。

这就像你去吃自助餐,服务员说:“加10块钱,牛排无限续。”

你还纠结吗?

五、什么人可以考虑200万?

当然,我不是说200万完全不能买。

如果你符合这些情况,200万也能作为基础保障:

你在三四线城市、县城、乡镇用车;

平时开得少,一年没几千公里;

路线固定,不怎么跑高速;

当地豪车不多;

你是老司机,多年没出险;

预算确实很紧。

这种情况下,200万不是不能用。

但它更像“够用版”。

能覆盖大多数普通事故,但遇到极端情况,余量不多。

六、什么人建议直接300万?

下面这些情况,别纠结,直接300万:

你在一线、新一线城市;

经常跑高速、长途;

你是新手司机;

经常经过CBD、高端商场、机场、高档小区;

家里上有老下有小,是家庭经济支柱;

平时开车多,里程高;

你不想为了省一两百块,承担几十万缺口。

轮谷说白了:开车环境越复杂,保额越不能省。

三者险不是买给“今天风平浪静”的你。

是买给“万一哪天倒霉”的你。

七、还有一个附加险,必须重点说

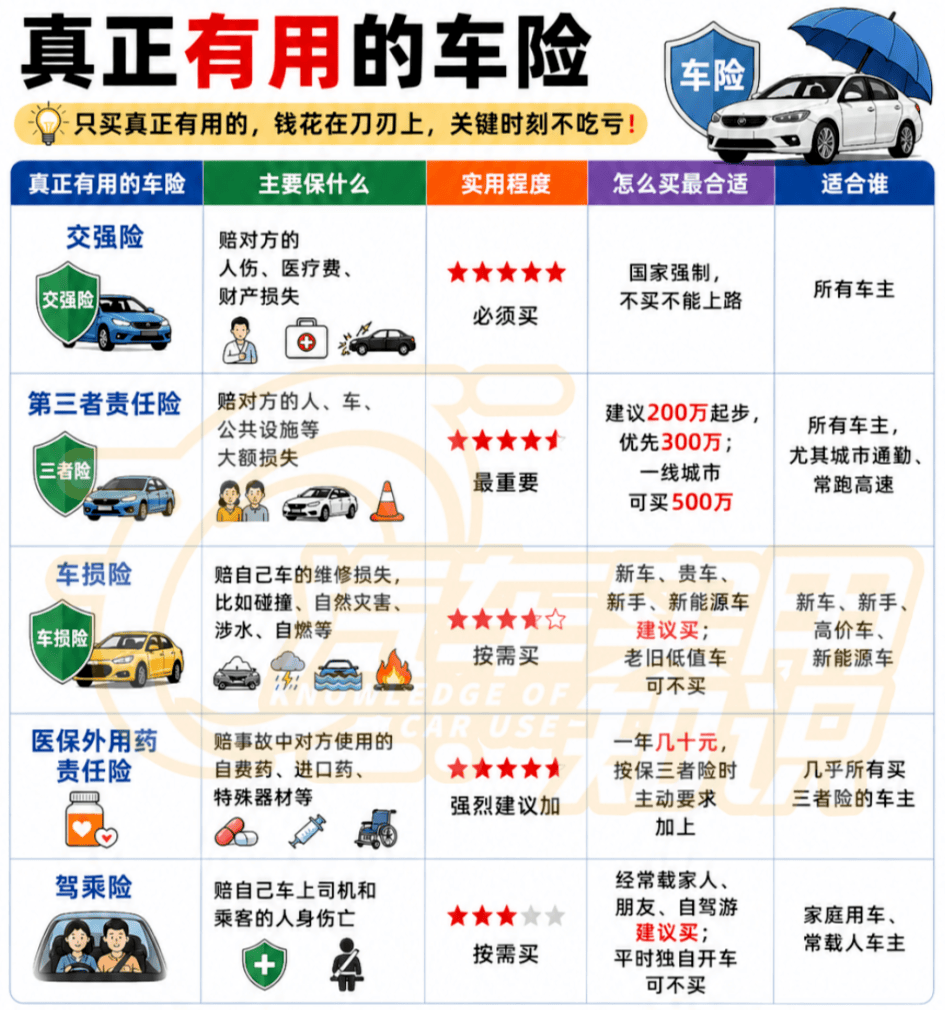

买三者险时,一定要问一句:有没有医保外医疗费用责任险?

这东西很重要。

如果发生人伤,对方住院用了进口药、自费药、自费材料,有些费用不在医保目录内。

没有这个附加险,可能出现一种让人抓狂的情况:你明明买了三者险,但这部分钱保险公司不赔。

医保外用药险通常一年几十块到一百来块。

它就像手机壳。平时没存在感,摔的时候真救命。

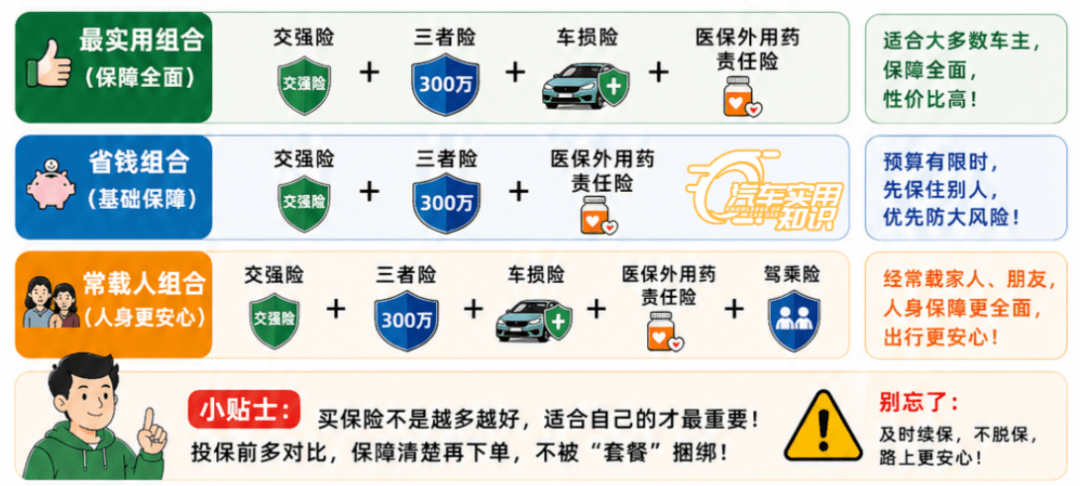

建议组合:300万三者险 + 医保外用药责任险。

这是普通车主很实用的一套搭配。

八、别迷信“我技术好”

很多老司机最爱说:“我开车二十年了,从没出过事。”

这句话听着很有底气。

但开车不是单机游戏。

你技术好,不代表别人技术好。

你守规矩,不代表电动车不逆行。

你慢慢开,不代表后车不分心。

你躲得过外卖小哥,未必躲得过突然变道的豪车。

路上最大的风险,不一定来自你自己,而是来自整个交通环境。

保险买的不是“我一定会出事”。

保险买的是:万一出事,我还能不能正常生活。

所以,千万别只买交强险。那不是省钱,那是把自己放在风险裸奔区。

轮谷结语:

所以,总的来说:如果你预算不是极端紧张,直接选300万。

三者险200万还是300万,本质上不是数学题。

它是风险题。

200万像普通防盗门。

300万像加厚防盗门。

差价不大,但真遇到事,心态完全不同。

你可能一辈子都用不上这多出来的100万。

但保险最有价值的地方,恰恰就是:希望永远用不上,但真用上时,它必须够用。

所以我的建议很明确:三者险优先买300万,医保外用药险一定加上。

少省一顿饭钱,多留一条退路。

开车上路,最好的状态不是“我赔得起”。而是:真出事了,我不至于被一次意外打回原形。