春季躁动在共识下的提前、美联储降息有望提供流动性改善确认信号、“十五五”开局之年的政策期待和与2020年12月跨年行情的相似性。考虑到2026年产业景气预期,中信建投认为AI(CPO、AI应用、液冷)、新能源(储能、固态电池、核电)、创新药、机械设备(人形机器人、自动化设备)、有色、化工有望成为跨年行情主要上涨方向。另外关注港股互联网和商业航天方向的机会。行业重点关注:有色(铜、银)、AI(通信、计算机)、新能源、创新药、机械设备、港股互联网、化工等。主题重点关注:商业航天。

主力净流入行业板块前五:玻璃,创新药,风电,银行,特高压; 主力净流入概念板块前五:钠电池,核电,固态电池,动力电池回收,虹膜识别; 主力净流入个股前十:永辉超市、宁德时代、蓝思科技、中国铀业、C摩尔、精达股份、方正科技、珂玛科技、国晟科技、领益智造

美联储官员连续两个交易日助长12月降息预期、降息概率飙升至80%。中美两国元首通电话,也进一步提振了市场情绪,黄金在美元类资产大幅上涨的背景下大幅反弹,走势符合预期。目前需要注意的是12月降息多大程度price-in到目前的行情中,对于黄金,追涨价值不大。

黄金价格震荡格局延续,短期交易主线集中在对于12月美联储是否降息的博弈上。现阶段看美联储的货币政策仍具有强不确定性,美联储内部分歧显著;同时叠加在12月议息会议前美联储无法取得11月的非农以及CPI等核心数据,大概率难有一致性的利率指引,黄金价格预计短期内跟随美联储货币政策动态偏震荡。

展望2026年,锂电行业整体供需结构有望进一步改善。需求端,受益电动化渗透率进一步提升叠加单车带电量的显著增长,全球动力电池需求有望保持稳定增长;电池成本下降、收益模式丰富、融资成本下降等因素推动储能装机经济性显著提升,全球储能迎来国内外需求共振向上的发展阶段。

供给端,电池和中游材料环节资本开支增速触底信号明确,新增扩产仍集中在少数重点企业,且聚焦在高端品及海外产能上,研报预计2026年行业供需有望进一步改善;受益供需结构改善,产业链价格企稳回升,高端产品有望攫取更高的技术溢价。此外,固态电池产业化加速,有望带来电池、材料、设备环节的投资机会。重点关注技术差异化程度更高、成本控制能力更强的供应链优质头部企业。

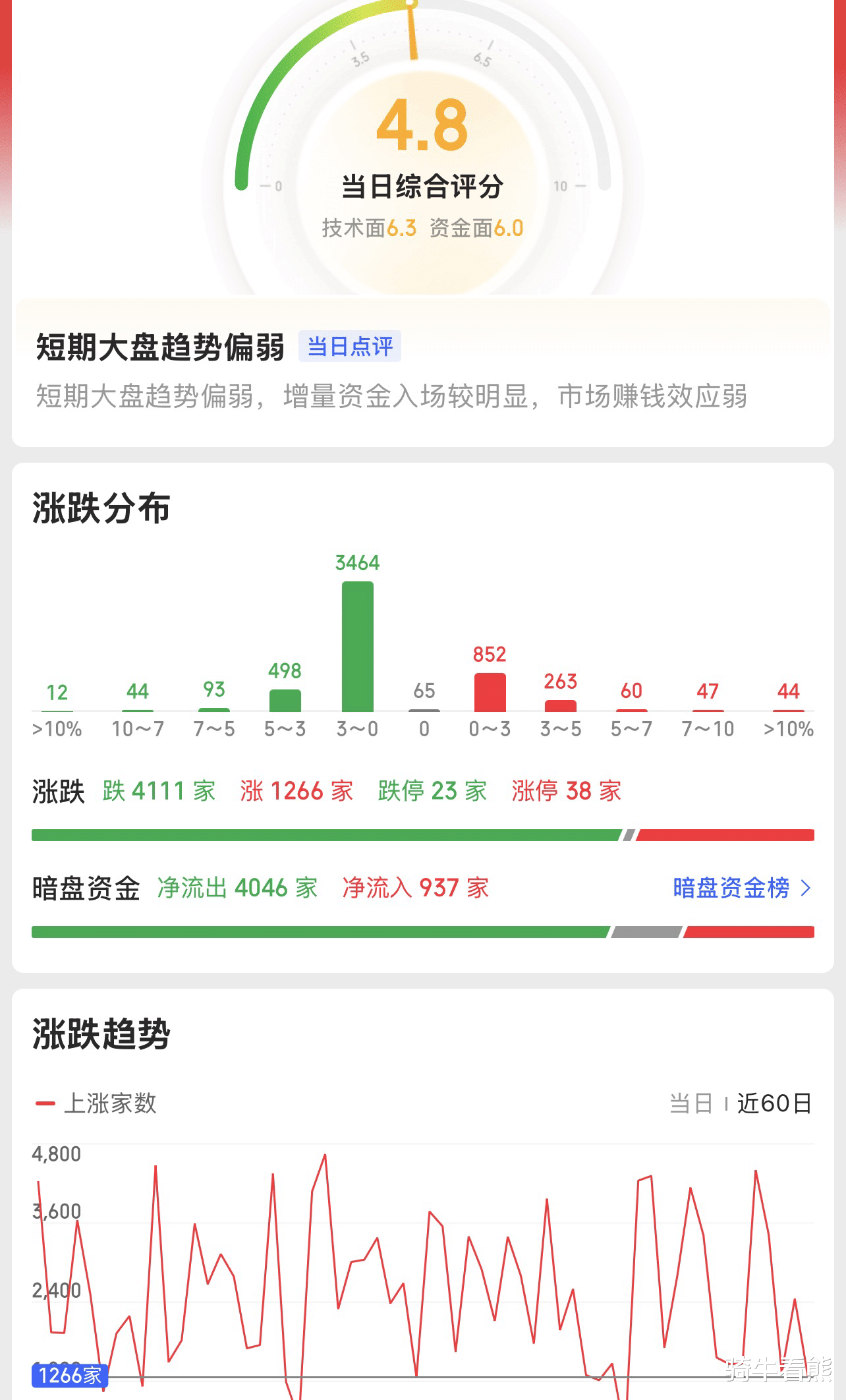

上证指数并未出现明显的方向选择,始终在3900点进行争夺,实际上场内资金开始抽离,明知道外盘走势好,你还在这里死磕?除非你是被套住了!现在就是明知道外盘好,你只能看着,A股进入到全年最弱行情的一个月。从产业结构上看,公报提出“建设现代化产业体系”“坚持把发展经济的着力点放在实体经济上”“加快高水平科技自立自强”“引领发展新质生产力”“培育壮大新兴产业和未来产业”,明确了下一阶段政策资源的投向。

创业板指数受到近期科技股上市,以及外盘科技股大涨的影响下,出现了一轮科技股加速的行情,这也带动了市场进一步的走高,只不过这样的上涨主要是创业板权重股,多数个股创出60日新低,部分个股跌穿了全年涨幅,这样的盘面给人感觉有点像“空中楼阁”。先进制造业、人工智能、新能源、新材料、军工、航空航天、数字基础设施等板块有望成为“十五五”规划的主线受益者。重点强调的:发展先进制造业、科技自立自强、扩大内需、民生保障等。