餐饮大数据研究与测评机构NCBD(餐宝典)近日发布《2026中国火锅品类发展白皮书》,白皮书包括2025火锅行业大事件、火锅市场规模、内卷指数、主要品牌门店数、食材创新情况等,并对小火锅、潮汕牛肉火锅、椰子鸡等细分品类进行了详细分析。本文是节选。

2025火锅行业大事件:(1)重庆加码火锅产业发展;(2)海底捞“小便门”;(3)呷哺呷哺推合伙人计划;(4)九毛九收购北美一火锅企业股权;(5)Happy City 火锅提交招股书;(6)巴奴提交招股书;(7)上上谦火锅广州店闭店;(8)许府牛被曝光;(9)桃娘下饭小火锅关店;(10)朱光玉火锅长沙门店“停业”。

1、NCBD(餐宝典)数据显示,2025年中国泛火锅市场规模达10411亿元,同比增长2.7%,增幅继续降低

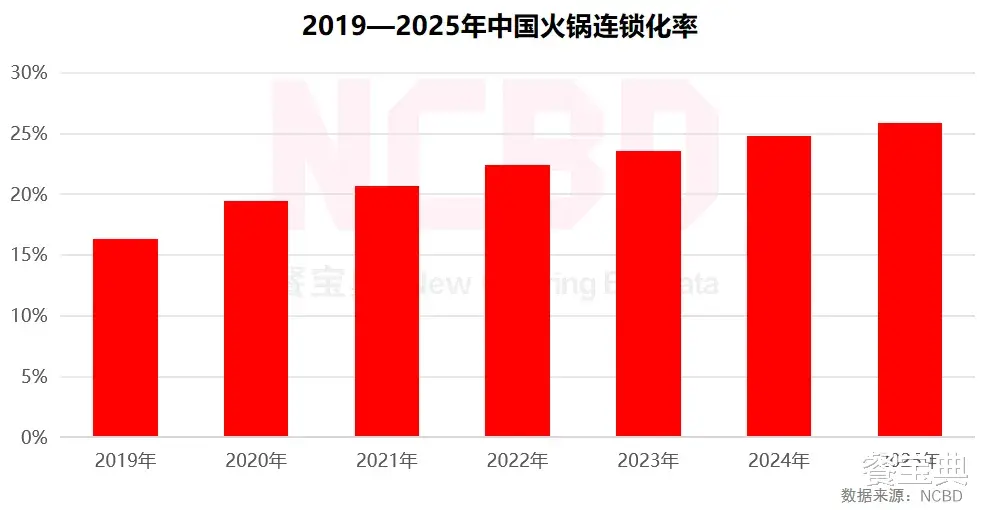

2、2025年,中国火锅行业连锁化率突破25%,火锅品类的连锁化率继续提升

3、2025年火锅品类竞争异常激烈。数据显示,2025年,中国火锅相关餐饮企业成立数量较上一年继续下降,降幅超过20%

4、NCBD(餐宝典)数据显示,2025年新成立火锅企业数量最多的省是四川,数量占全国总量的13.0%;山东、贵州分别位居二、三位;TOP10省份新成立火锅企业占全国总量的59.2%,接近六成

5、从NCBD(餐宝典)对重点城市的火锅门店监测情况来看,重庆、成都仍然是火锅门店最多的城市;2025年,几乎所有重点城市的火锅门店都有所减少,重庆、武汉、成都、苏州、广州五大城市火锅门店减少均超过10%

6、截至2025年底,海底捞、许府牛等品牌门店较多;大多数火锅品牌的门店数均在1000家以下

7、从主要品牌2025年的开店情况来看,许府牛等品牌保持快速扩张;一些老牌的川渝火锅则略显疲态;此外,一些过去的网红品牌增长乏力,表现不尽人意

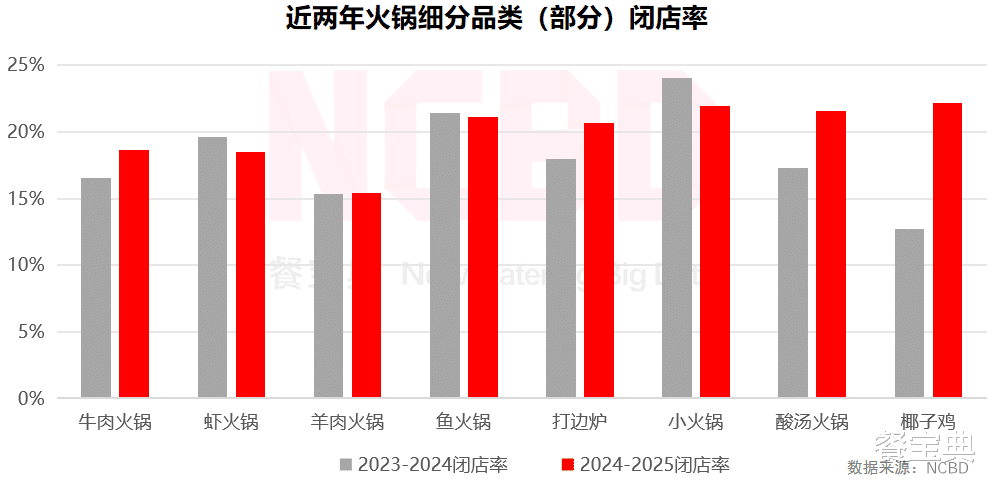

8、从闭店率来看,2024—2025年火锅闭店率与上一年几乎一致,保持稳定

9、从火锅主要细分品类的闭店率来看,闭店率较高的是椰子鸡、小火锅;闭店率最低的是羊肉火锅,只有15.4%,低于行业平均水平

10、NCBD(餐宝典)数据显示,2025年火锅门店存活率最高的五个省份分别是:北京、上海、新疆、青海、甘肃;火锅门店存活率最低的三个省份是广东、福建和浙江

11、从火锅内卷情况来看,四川火锅内卷全国第一,内卷指数高达87.56,远超其他省份;广东、贵州分别位居二、三位;上海、北京等地的火锅内卷指数较低,北京只有0.38,全国最低

1、小火锅

(1)2019年全国小火锅企业成立数量近7000家,此后开始下降;2025年成立的小火锅企业数量只有3300多家,与2019年相比有大幅缩水

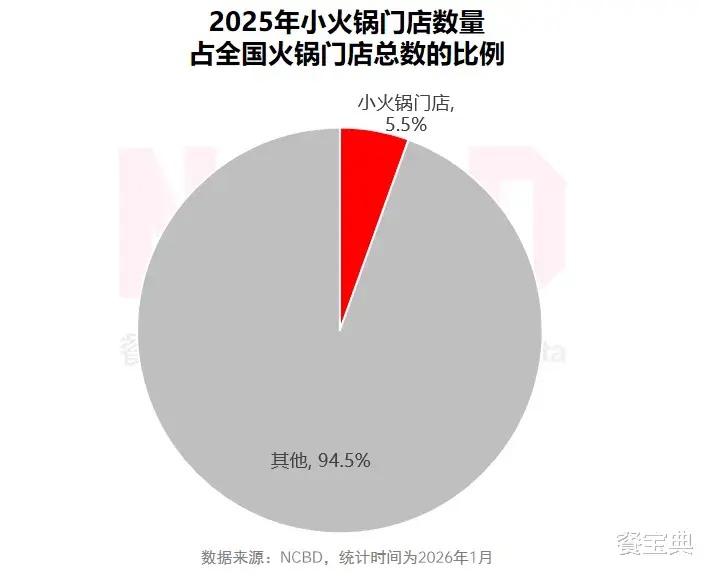

(2)截至2025年底,全国小火锅门店数为2.3万家,占全国火锅总门店数的5.5%;2025年中国小火锅市场规模接近650亿元

(3)从小火锅企业数量来看,山东超过2500家,位居全国第一;四川、陕西两省均超过2000家,分列二、三位;前十省份的小火锅企业数量占全国总量的73.4%

(4)典型小火锅品牌

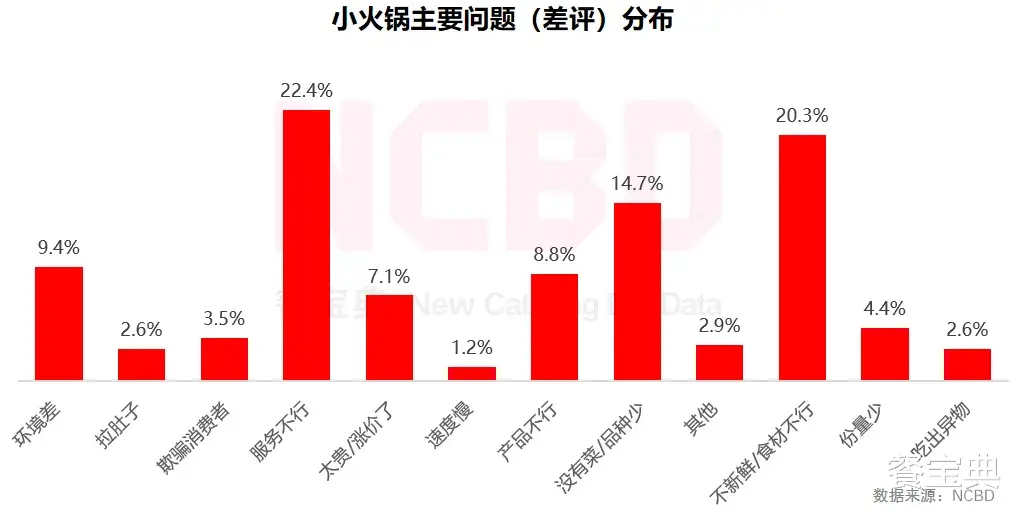

(5)从小火锅的差评分布来看,主要的问题集中在服务、食材、菜量、环境以及价格等方面,尤其是在食材方面问题较为普遍

2、潮汕牛肉火锅

(1)NCBD(餐宝典)数据显示,2024年潮汕牛肉火锅市场规模达481.8亿元,同比增长8.1%,2025年预计超500亿元

(2)潮汕牛肉火锅的爆发始于2016年,当年成立的潮汕牛肉火锅企业数量较上一年增长超400%。到了2018年,潮汕牛肉火锅的发展开始进入理性阶段。2023年,潮汕牛肉火锅企业成立数量再次出现明显上涨,此后开始下降

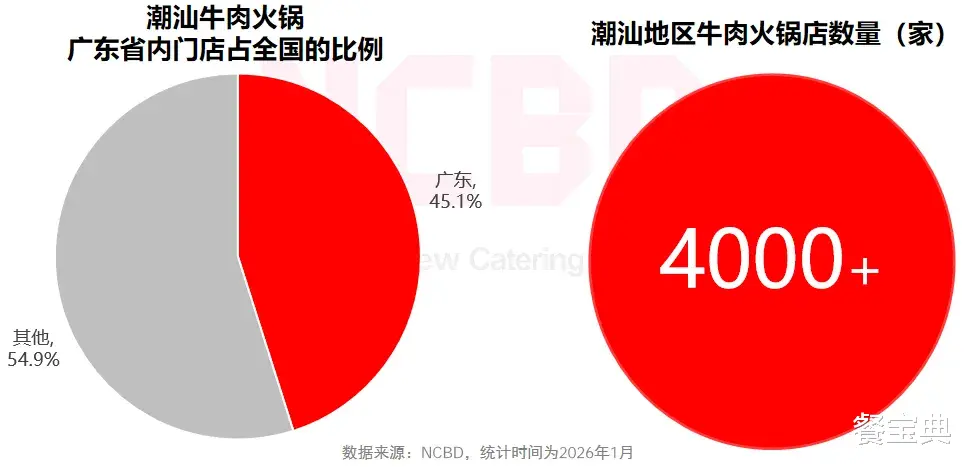

(3)从全国范围来看,潮汕牛肉火锅的门店分布呈现出明显的地域集中性。广东省作为发源地和核心市场,门店数量占全国的45.1%。截至2025年12月底,潮汕地区牛肉火锅店超过4000家。随着头部品牌输出和供应链的逐渐完善,潮汕牛肉火锅正向华东、华中以及西南地区渗透

(4)典型潮汕牛肉火锅品牌

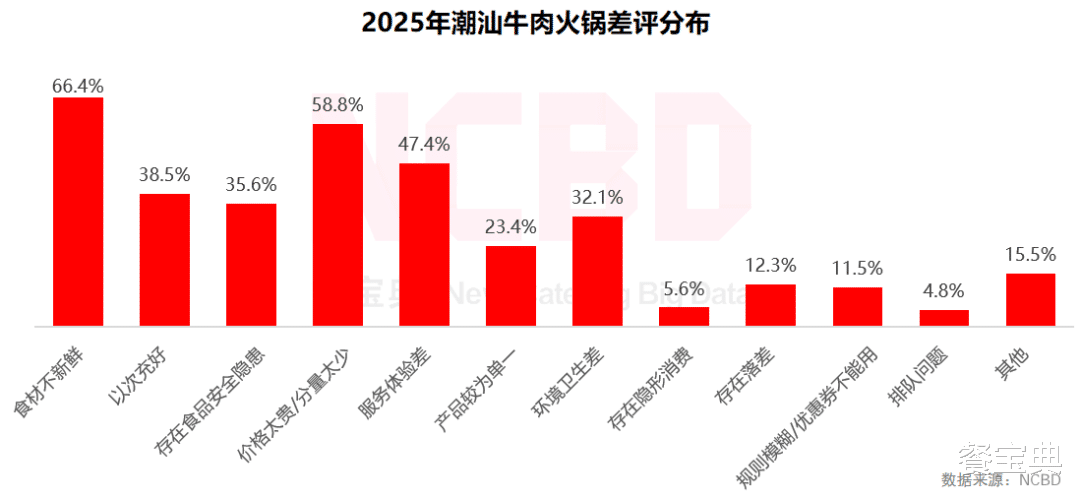

(5)潮汕牛肉火锅的差评主要集中在食材不新鲜、性价比低/份量小以及服务体验差等方面,其中以食材品质问题最为突出

3、椰子鸡火锅

(1)2023年,中国椰子鸡相关餐饮企业成立数量为226家;2024年成立112家,较上年有所下降;整体来看,椰子鸡企业及门店数量相对较少,椰子鸡火锅属于一种具有地域特色的小众品类

(2)椰子鸡企业地域分布

(3)椰子鸡火锅典型品牌

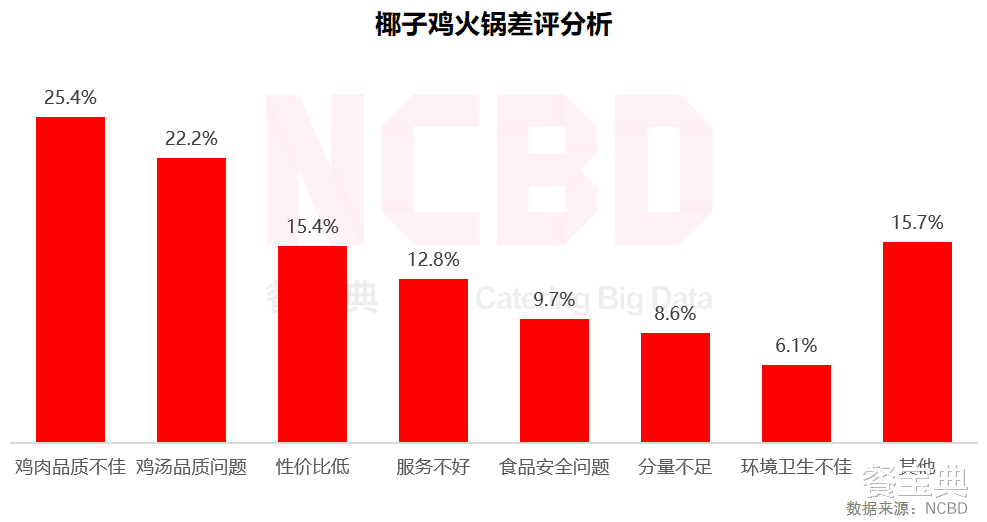

(4)椰子鸡差评主要集中在鸡肉品质、汤底品质以及性价比三个方面,占总差评的60%以上;其次是服务和食品安全问题

1、火锅食材发展特点

2、火锅食材发展趋势

第一、供应链驱动深度创新。为保障食材品质稳定与供应可靠,头部火锅品牌积极推动产地直采与种植基地共建,加强竞争力。此外,部分头部品牌与上游供应链结成 “制贩同盟”,共同研发独家、高价值感产品,竞争已深入上游环节。与此同时,供应链协同效率的重要性也开始体现,从产地到餐桌的全链路管控能力,将成为品牌的核心竞争力之一。

第二、“质价比”成为主流。目前,消费者在追求性价比的同时,更看重品质。这意味着品牌需要在控制价格的同时,通过食材创新、体验升级来提供超值感,这比单纯低价更具挑战,更考研企业的整体实力。

第三、健康与功能属性。健康与功能属性:消费者对火锅食材健康与功能属性的关注将持续升温,药食同源、营养均衡的功能性食材有望成为新的增长点。

第四、地域食材全国化。地域特色与小众食材的开发将进一步深化,在标准化供应链的加持下,更多地方风味有望走向全国市场。

除食材外,白皮书还对几个典型火锅企业的市场表现进行了分析和点评,包括海底捞、呷哺呷哺、怂火锅、巴奴。

2025年,中国火锅行业整体从增量扩张转向存量调整,门店总数波动下降,重点城市火锅门店数减少明显,市场进入结构性洗牌阶段。与此同时,竞争空前激烈,人均消费价格持续下行,企业普遍面临“高规模、低利润”的压力。为了突围,行业竞争焦点高度集中在“求鲜”“求新”和 “求性价比”等维度。

2026年,行业格局或将进一步分化:头部品牌将继续凭借品牌优势、数字化与柔性供应链进一步提升竞争力;定位清晰、深耕特定区域或细分品类的品牌将获得更大生存空间;而定位模糊、缺乏差异化优势的中部品牌生存空间将持续被挤压,整个行业将加速向专业化、精细化运营演进。