2023年7月的一个周五下午,我正收拾办公桌上的文件,准备提前下班。手机突然响了,是集团CFO林总,备注名后面跟着一个红色的“急”字标签。

“Ramon,云栖芜苑那个项目,税局清算初稿出来了。”

林总的声音很平,但我跟他共事七年,听得出那种刻意压制的焦躁。他顿了顿,像是在看手里的文件。

“补税加滞纳金,2627万。数字你记一下,周一上午九点,集团要开专题会。”

我握着手机的手微微发紧,云栖芜苑是集团的市重点工程,总建筑面积近15万方,包括8栋高层住宅、沿街商铺和地下车位。项目从2019年开盘到2022年底清盘,账面利润也就3000万出头。如果补税2600多万,等于三年白干,还要倒贴。

“这个数……税局是怎么算的?”我问。

“按他们的标准口径,具体你周一来看报告。Ramon,这个项目如果清算结果定下来,公司现金流会非常紧张。你是财务负责人,这个口子要想办法解决。”

挂了电话,我在办公桌前坐了很久。

窗外是市新区林立的高楼,云栖芜苑就在三公里外,那个我曾经用无数个深夜测算、论证、推翻、重算的项目。此刻夕阳正好,我却觉得胸口压了一块石头。

回家的路上,我脑子里全是那些数字。普通住宅、非普通住宅、增值率、扣除项目、清算条件……这些词在脑海里转个不停。我知道,接下来的一周,恐怕没时间陪家人了。

周一早上八点半,我提前到了集团会议室。桌上摆着一份厚达47页的《土地增值税清算审核意见书》,封面盖着国家税务总局市税务局的公章。项目财务经理小杨和成本主管老赵已经到了,两个人的脸色都不太好看。

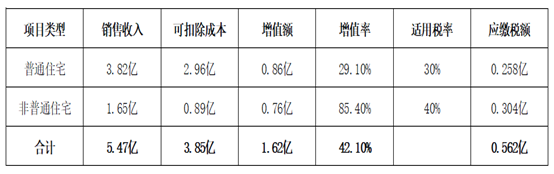

“Ramon,您先看这个。”小杨翻开夹了便签纸的那页,推到我面前。那是一张计算表:

“账面上已经预缴了3000万,”小杨说,“所以这次要补2627万。”

我盯着那组数字看了五分钟,然后合上报告,靠在椅背上闭上眼睛。

普通住宅增值率29.1%,这个数字刺痛了我。根据规定,普通住宅增值率未超过20%的,免征土地增值税。也就是说,如果能把普通住宅的增值率压到20%以下,光这一块就能省下2500多万。

但现在的问题是,税局按建筑面积法分摊成本,把所有成本平均摊给了住宅、商铺和车位。而商铺和车位的售价高、面积占比小,导致它们分到的成本太少,增值率畸高。住宅虽然售价相对合理,但因为分到的成本不够多,增值率也突破了20%的免税线。

“两头挨打。”我自言自语。

“Ramon,要不咱们找点成本票补进去?”小杨压低声音,“我认识一个……”

我睁开眼,目光扫过去,他立刻闭嘴了。

“在这个会议室里,我先把话说清楚,”我的语气很平静,“任何买发票、虚增成本的事,提都不要提。这不是专业问题,是底线问题,是法律问题。”

会议室安静了几秒。

“现在要做的是,在税法允许的框架内,找到对我们最有利的清算方案。”我站起来,走到白板前,画了一张图。

“老赵,你负责整理整个项目的成本构成,尤其是地下部分的建安成本,越细越好。小杨,你把所有住宅的销售合同翻出来,按楼栋、按楼层重新整理,我要看到每一栋的均价。”

“咱们要干什么?”老赵问。

“跟税务局打一场有准备的仗。”

接下来的三天,我几乎住在公司。每天晚上,小杨和老赵都会到我办公室汇报当天整理的数据。周三晚上,老赵抱着一摞施工图纸,兴冲冲地推开门。

“Ramon,找到了!”

他把一张结构施工图铺在桌上,用红笔圈出一段密密麻麻的文字说明。

“地下车库的基坑支护,深度是18.7米,比地上结构要求的承载力高了整整三倍。而且这个地块的地质报告显示,地下水位高、土质松软,桩基工程用的是钻孔灌注桩,单桩承载力设计值比常规项目高出40%。”

我盯着那段文字,心跳加速。

“这意味着什么?”

“意味着地下车库的实际建造成本,远高于地上住宅。”老赵翻开另一份资料,“我们按施工单位的分项结算报告重新核算了一下,地下部分的建安成本,如果按单位面积算,是地上部分的2.3倍。但税局按建筑面积法分摊,把这些成本平均分摊了,等于把本该属于车库的成本,摊给了住宅。”

我明白了,这就是突破口。

根据规定,扣除项目金额应当准确地在各清算项目中分摊。能按受益原则分摊的,应当按受益原则分摊。

所谓“受益原则”,就是谁用了这项成本,谁就承担这项成本。地下车库的基坑支护、桩基工程、防水工程,主要受益者是谁?是车库本身。没有这些投入,车库根本建不起来。而地上住宅,虽然也建在这块地基上,但受益程度远不如直接承载在桩基上的车库。

如果能把地下部分的成本,更多地分摊到车库(属于非普通住宅),就能同时达到两个效果:一是车库的成本增加,增值率下降;二是住宅的成本减少,但通过其他手段控制增值率,确保不超过20%。

我立刻打电话给集团税务总监老孙。

“孙总,我们这边需要一个造价咨询公司,要够专业、敢出报告的那种。我们有一笔账要跟税务局算清楚。”

老孙说:“我认识一个在省内做工程造价司法鉴定的专家,姓王,在行业里很有名。他出的报告,税务局一般不会轻易否定。我帮你联系。”

周四下午,小杨的销售台账也整理出来了。

“Ramon,您看这组数据。”他指着屏幕上的表格。

云栖芜苑的8栋住宅中,3号楼和5号楼因为位置好、视野开阔,销售均价明显高于其他楼栋,达到了12800元/平米。而当地普通住宅的认定标准是均价不超过12000元/平米。

“这两栋楼的均价,把整个项目的平均售价拉高了。”小杨说。

我翻看了3号楼的销售合同,发现了一个细节:这批房子卖的是精装修,装修标准在合同里单独列示,每平米1500元。

“如果把装修款从房价中剥离出来,”我自言自语,“毛坯价就是11300元,低于12000的标准。”

“但这是精装交付,装修成本是实实在在发生的,能剥离吗?”小杨问。

“精装修成本在土增税清算中属于建筑安装工程费,可以计入扣除项目。但如果把装修款单独剥离出来,变成由业主直接支付给装修公司,这部分收入就不计入土增税的计税收入。”

我拿起电话,打给项目负责人。

“李总,3号楼和5号楼的精装修,当时是统一做的还是分户签的?”

“统一招标、统一施工,但在销售合同里是分开列示的。”

“好。我需要当时所有的装修合同、付款凭证和竣工结算资料。另外,麻烦你跟营销部说一声,我需要他们配合出一个说明,解释为什么这两栋楼的定价和其他楼栋不同,比如景观资源溢价、楼层差价这些理由。”

放下电话,我对小杨说:“重新算一下,如果把3号楼和5号楼的精装修款剥离,普通住宅的整体均价能降到多少?”

小杨敲了十分钟计算器,抬起头:“如果只剥离这两栋的装修款,普通住宅整体均价能降到11900左右,刚好低于12000的线。但问题是,剥离出来的这部分装修款,对应的装修成本也不能再计入扣除项目了。”

“装修成本大概多少?”

“每平米1100左右。”

“也就是说,剥离后,每平米减少1500元收入,减少1100元成本,净减少400元毛利。对于整个项目来说,这笔账划不划算?”

小杨又算了一遍,眼睛亮了。

“划算。因为把普通住宅的均价压下来之后,整体增值率能从29.1%降到18.7%,低于20%的免税线。光这一项,普通住宅这块的土地增值税,从2580万直接归零!”

“2580万对400万,这笔账傻子都会算。”我笑了。

一周后,王总工带着他的团队到了项目现场。这位六十多岁的老专家,头发花白,戴着一副老花镜,翻图纸的速度却比年轻人还快。他在项目现场待了两天,钻了三次地下室,看了每一份施工记录和监理日志。

第三天,他坐在我办公室,摘下老花镜,慢慢地说:“Ramon,你们这个项目的地下车库,确实是个特殊工程。地质条件差、施工难度大、成本投入高。按建筑面积法分摊成本,确实不能真实反映各业态的实际受益程度。”

他递给我一份长达60页的《成本分摊专项咨询报告》,里面详细分析了地下车库的桩基工程、基坑支护、地下防水、土方开挖等各项成本,并给出了基于受益原则的重新分摊方案。

核心结论是:地下部分的建安成本,80%应当归属于地下车库,20%归属于地上住宅。

而税局原来的分摊方案是:按建筑面积比例,住宅占了70%,车库占了30%。

这一反一正,光地下部分的成本归属,就有上千万的差异。

“王总,这份报告,你敢在税务局的质证会上签字吗?”我问。

他笑了:“我干了三十年工程造价司法鉴定,出过的报告在法庭上都用过。只要数据真实、依据充分,没什么不敢的。”

我握着那份报告,心里踏实了很多。

八月中旬,我们接到了税务局的约谈通知。地点在市税务局第二稽查局的会议室。

那天我穿了正装,带着小杨、老赵和王总工。包里是重新整理好的全套资料:清算申报表、成本分摊说明、王总的专项报告、3号楼和5号楼的装修合同及剥离方案、以及一份长达20页的《补充说明》。

税局这边来了三个人:负责清算的刘科长、专管员小张,还有一位姓陈的副处长。会议开始后,刘科长开门见山。

“你们这次的清算申报,跟初稿差异很大。普通住宅的增值率从29%降到了18%,非普通住宅的增值率也从85%降到了52%,总补税额从2600万降到了400万。这么大的差异,我们需要一个合理的解释。”

我打开PPT,第一页是项目的基本情况。

“刘科长,差异确实存在,但每一处调整都有充分依据。我先讲第一个问题,普通住宅的增值率调整。”

我详细解释了3号楼和5号楼的精装修剥离方案,展示了装修合同、付款凭证和销售台账的对应关系。

“精装修是业主自愿选择的升级配置,在合同里单独列示。根据规定,装修费用可以在计算土地增值税时扣除,但如果装修款在合同中单独列示,不计入转让房地产的收入,我们的操作完全合规。”

刘科长翻了翻资料,没有反驳。

“第二个问题,也是差异最大的部分,成本分摊。”

我看向王总工。他站起来,把那份60页的报告分发给在场的每个人。

“各位领导,我是这个项目的工程造价咨询顾问,姓王,下面我给大家讲讲,为什么这个项目的地下成本,不能按建筑面积法分摊。”

他在白板上画了一张地质剖面图。

“云栖芜苑项目的地块,原址是一条古河道,地下水位高、土质松软、承载力差。为了满足设计要求,桩基必须打到持力层,深度达到了18.7米。而且为了控制地下水上浮,底板厚度和配筋率都远超常规。”

他翻到报告中的成本对比表。

“大家看,地下车库的单位建安成本是2850元/平米,而地上住宅是1240元/平米。前者是后者的2.3倍。这些成本差异,是有据可查的,施工记录、材料进场单、监理日志,全部在附件里。”

“如果把地下车库的高额成本,按建筑面积法平均摊给住宅,等于让住宅承担了它没有受益的成本。这不符合税法的受益原则。我建议的分摊方案是:地下部分的桩基、基坑支护、土方工程,按谁直接受益、谁承担成本的原则,80%归属车库,20%归属住宅。”

陈副处长翻着报告,问了一个关键问题:“80%这个比例,依据是什么?”

王总工不慌不忙地翻开报告第28页:“这里有一张结构受力分析图。地下车库的结构体系是梁板式筏形基础,地上住宅的荷载通过框架柱传递到基础。从受力路径来看,地下车库直接承受了上部结构的荷载,同时还要承受地下水浮力。经结构工程师测算,地下车库本身的结构成本,占总地下工程成本的78.6%。我们取80%,是偏保守的。”

会议室安静了十分钟。三个人翻着报告,偶尔低声交流几句。最后,刘科长合上资料,说:“这个方案有一定道理,但我们需要时间研究。你们先回去,等通知。”

走出税务局大楼,阳光刺眼。小杨紧张地问我:“Ramon,能行吗?”

“至少他们没有当场否定,这就是好信号。”

九月底,清算结果终于下来了。

税务局认可了80%的地下成本归属比例,也认可了精装修款的剥离方案。最终认定:普通住宅增值率19.2%,免征土地增值税;非普通住宅增值率48.7%,适用30%税率。应缴税额总计3400万,扣除已预缴的3000万,实际补缴400万。对比税局最初的2600万补税方案,直接为公司节省了2200万现金流。

消息传回集团,林总在电话里难得地笑了:“Ramon,这件事干得漂亮。老板说了,年终给你包个大红包。”

挂掉电话,我看着窗外的云栖芜苑小区,夕阳下的高楼安静地矗立着,几盏灯火已经亮起。

我想起这三个月里加过的夜班、吵过的架、翻过的图纸、写过的报告,想起王总工戴着老花镜趴在地下室里量尺寸的样子,想起小杨在我办公室熬到凌晨两点、趴在桌上睡着的样子。这一仗,我们赢了。

复盘这次清算,我有四点体会,想分享给和我一样在财务这条路上摸爬滚打的同行。

第一,筹划要前置,不要等清算再着急。

土地增值税的筹划,在拿地阶段就开始了。业态配比怎么定?普通住宅和非普通住宅的面积怎么分配?地下空间的利用率有多高?这些决策一旦落地,后面能调整的空间就很小了。云栖芜苑这次能翻盘,靠的不是清算阶段的灵光一现,而是项目本身确实有特殊的地质条件和成本结构,这些是前期就有的,我只是在清算时把它们梳理好了。

第二,财务要懂业务,更要懂工程。

很多财务同行做土增税清算,只会按部就班地填表、算数,对成本构成一知半解。这次能说服税务局,靠的不是财务知识,而是工程知识。基坑支护、桩基承载力、结构受力分析,这些词以前我也陌生,但这次逼着自己去学、去问、去理解。不懂工程,你就不知道哪里藏着弹药;不懂工程,你就无法说服税务局采用对你有利的成本分摊法。

第三,善用专业外脑。

土增税清算是财务、工程、法律的三重交叉。没有王总工那份60页的报告,光靠财务数据,税务局不可能接受80%的成本归属比例。专业的人做专业的事,该花的钱一定要花。

第四,关注临界点管理。

土增税筹划的核心,其实是算账,算到哪个点最划算。普通住宅20%的增值率、非普通住宅的成本回归点,这些都是可以通过精准测算进行微调的。云栖芜苑这次,我们算的是装修款剥离后的净收益,最终发现牺牲400万毛利换来2580万的免税,这笔账怎么算都划算。

第五,守住底线。

这是最重要的一条。土增税筹划不是偷税漏税,而是在税法允许的框架内,用业务逻辑去重塑财务数据。买发票、虚增成本、伪造合同,这些事一旦做了,就是把职业生涯和公司命运一起押上赌桌。云栖芜苑的400万补税,是我们主动申报的,每一分钱都有据可查。合规,是专业财务人的底线,也是底线。