文章要点

2025年,中国电子纸平板市场步入了“价值回归”的新阶段,发展核心聚焦于自律人群的需求。

这一方面源于外部消费环境更加务实、谨慎,市场需求逐渐去泡沫化,满足深度阅读与专业办公两大核心场景的产品重获消费者青睐。另一方面源于市场内部的结构调整和交接完成,国产品牌以汉王、科大讯飞、文石为代表,通过引领阅读器复兴、深耕办公AI生态、突破彩色化技术,逐渐蜕变为市场新的“定义者”。

在此背景下,市场增长的动力源正在从过去依赖单一品类的脉冲式增长,转向由真实、稳固的用户核心需求驱动的内生性持续增长新阶段。

电商是中国电子纸平板市场的主流销售渠道,近两年来,线上市场一般占到了全渠道80%以上的销量份额。

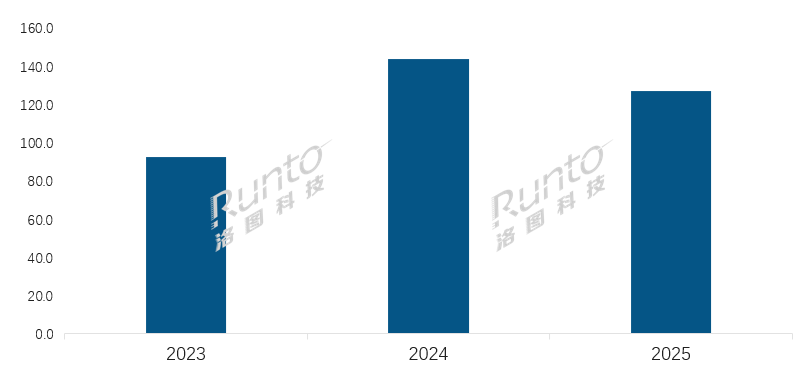

根据洛图科技(RUNTO)数据显示,2025年,中国电子纸平板线上市场的销量为127.1万台,同比下降11.6%;销额为28.8亿元,同比下降27.4%。

这一衰退趋势与学习本市场的急剧萎缩强相关(后续报告将专门分析学习本市场的骤降现象)。事实上,抛开学习本的部分,看相对成熟的阅读与办公市场结构,则整体相对稳定,并有细分增长。

阅读器在2025年的销量为64.7万台,同比大幅增长33.4%;销额为8.0亿元,同比增长43.5%,成为驱动市场价值回归的核心引擎。

办公本的累计销量为33.7万台,同比下降10.7%;销额为11.0亿元,同比下降9.7%,不过,在规模的调整中,市场结构的变化展现了其作为生产力工具的需求底色。

2023-2025年 中国电子纸平板线上市场销量规模

数据来源:洛图科技(RUNTO)线上全渠道数据(包含:天猫、京东、抖音、快手、拼多多等),单位:万台

一、产品结构:

彩色化趋势显著;阅读器“轻小本”、办公本大尺寸化

2025年,中国市场共发布了83款搭载电子纸屏幕的平板类产品,其中办公本33款,阅读器46款。对比2024年,全品类的新品减少了20款,但阅读器新品增加了2款。

其中,掌阅发布的新品数量最多,达13款,只是每款新品带来的平均销量贡献不敌文石、汉王,后两者在2025年分别发布了10和9款新品。

首先,在王牌机型的表现上,新品与经典各自闪耀。2025年的新发机型中,根据洛图科技(RUNTO)线上数据显示,文石Leaf5凭借全新的“残影自清除2.0技术”和强大的AI辅助功能,成为2025年表现最佳的新品,线上累计销量约为4.6万台,为当年新品销量的最高,同时位列全市场机型销量排名的第七。同时,文石的另一款新品Leaf5C,主打“漫画神器+彩色手帐”,作为彩色电子纸阅读器,2025年在线上市场的销量约为2.1万台,新品销量排名第八。

历史在售机型中,科大讯飞的Air2 Pro和汉王Clear6分别位列累计销量榜的第一和第二,凭借长期积累的口碑和稳定的产品体验,持续吸引着一批注重性能表现、品牌力及AI能力的粘性客群,展现了经典设计的持久生命力。根据洛图科技(RUNTO)线上数据显示,2025年,Air2 Pro机型的线上销量约为7.4万台,Clear6约为6.3万台,两款产品均实现了同比2024年的量额双增。

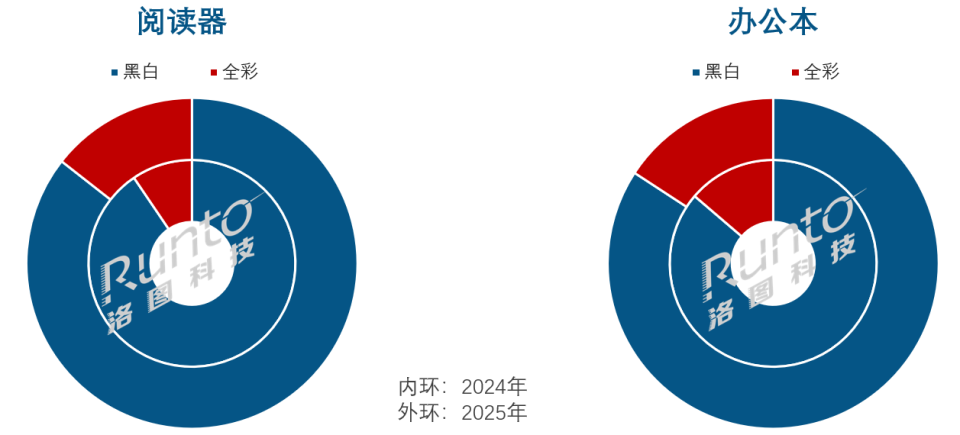

其次,彩色化产品增长趋势显著。2025年,彩色电子纸从“尝鲜”标签逐渐转变成为“优选”的体验升级。彩色化在沉浸式阅读、感受绘本及漫画情绪、高效接收杂志图文信息时,体验优势明显。根据洛图科技(RUNTO)线上数据显示,2025年,中国线上市场上,全彩产品的销量约为15.9万台,同比增长60.6%,占全市场的12.5%份额,比2024年扩大了5.6个百分点。

彩色化已成为确定的市场趋势,2025年,市场共发布了30款彩色化电子纸平板新品。

2025年 中国电子纸平板线上市场分产品线色彩销量结构及变化

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

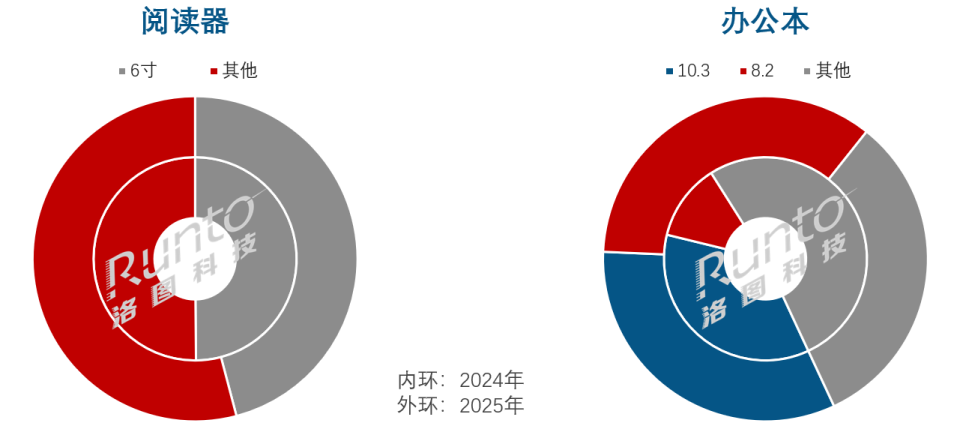

第三,尺寸趋势向阅读“轻小本”、办公“大尺寸”发展。阅读器以6-7英寸的便携尺寸为绝对主流,满足碎片化阅读刚需的同时,也可以实现阅读轻量化的需求;而办公本则以10.3英寸及以上为主导,为大篇幅文档批注、手写笔记提供了必要的操作空间。同时,办公本中与A4纸面积相近的8.2英寸产品由于更符合办公人群的审阅文件的日常习惯,市占率持续扩大,而7.8英寸产品的市场份额则持续萎缩。

根据洛图科技(RUNTO)线上数据显示,2025年的中国阅读器市场中,6英寸产品在销量上市占率为第一,销量约为29.7万台,同比增长22.8%。办公本市场中,8.2英寸产品的市占率第一,销量约为11.8万台,同比增长达156.2%。

阅读器市场的尺寸结构变化相对稳定,反映出用户对产品功能定位的认知已高度成熟。办公本市场则正经历显著的结构性调整,用户对尺寸的偏好从传统的7.8英寸快速向新兴的8.2英寸迁移,追求在便携性与办公视野之间更优的平衡点。

2025年 中国电子纸平板线上市场分产品线尺寸销量结构及变化

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

二、品牌结构:

品牌集中度显著提升;汉王市场进步迅速,科大讯飞长期领跑办公本领域

2025年,中国电子纸平板线上市场的集中度有显著提升。销量排名前四的品牌份额(CR4)达66.8%,比2024年上升了17.2%。

在头部品牌之间,竞争的手段除了产品创新、生态构建和供应链效率以外,深耕用户需求的细节打造亦成为制胜关键。

汉王份额大涨10个百分点;同时成为传统主流电商销量第一

2025年,汉王成为电子纸平板产品在传统主流电商渠道(京东和天猫)销量的第一名,品牌占比达21.6%。

电子纸平板市场的竞争在2025年进入本土化,头部品牌的位次发生关键变动。汉王通过有效的市场运营脱颖而出,迅猛崛起。根据洛图科技(RUNTO)线上数据显示,在阅读器线上全渠道市场中,汉王的年度销量份额从2024年的14.3%大幅跃升至2025年的24.7%,增幅第一。

值得一提的是,在年度收官的第四季度,汉王作为阅读器在全电商平台的销量份额进一步冲高至27.0%,连续三个月稳居全电商平台销量第一。这一表现标志着汉王通过优化产品握持手感、屏幕显示效果及系统流畅度,凭借开放生态策略,从强劲的挑战者蜕变为市场的阶段性引领者。

在办公本垂类市场,科大讯飞以绝对优势领跑

在办公本市场中,科大讯飞在语音实时转写、AI会议摘要及行业定制化方案上构建起了坚实的护城河,并确立了领导地位。

根据洛图科技(RUNTO)线上数据显示,在传统主流电商渠道中,科大讯飞保持了在办公类产品中连续四年市占率第一的市场位置,2025年的市占率高达49.5%,比2024年扩大了3.8个百分点。同时,其产品均价的保持程度为行业最高,盈利性及市场口碑良好。这也印证了:在电子纸办公本领域,价格敏感度并不是最核心的市场影响因素。

洛图科技(RUNTO)认为,科大讯飞的市场地位不仅源于C端对高效办公工具的需求,还得益于在政务、法律、教育等B端市场的规模化渗透,形成了“B端标杆反哺C端品牌”的强力增长循环。

三、市场预测:

价值挖掘深化,技术普惠加速

展望2026年,中国电子纸平板市场将在当前理性、稳固的基础上,朝着更深入的场景价值挖掘和更广泛的技术普惠方向演进。

市场规模方面,洛图科技(RUNTO)预计电子纸平板市场的销量将转向增长。分品类看,学习本在2025年大跌之后,2026年将企稳;阅读器将继续扮演市场压舱石的角色,随着中国阅读人群无纸化智慧化升级需求的落地,线上销量预计达81万台,同比增长25%;办公本方面,线上销量预计达40万台,同比增长19%。

在彩色化方面,办公本领域的渗透率进入了快速爬升期,并将逐渐向主流价位段普及。事实上,办公本的发展总体相对务实,增长动力将更多的来自B端行业定制化解决方案的落地。在技术普惠的暖风之中,AI与手写办公的深度融合、跨设备无缝协同的能力,将持续成为办公本新品脱颖而出的关键差异点。

总而言之,2025年的整体市场发展是一次健康的“价值回归”。在经过Kindle退出、国产品牌接棒、上游技术迭代加速以及品类波动调整之后,中国电子纸平板产业正在回归用户最真实、更本质的需求,由此进入一个更可信赖的高质量、更具国际影响力的新发展阶段。

近期,洛图科技(RUNTO)将推出重磅全景报告《2025年全球电子纸产业链市场总结与2026年展望》,敬请关注。

洛图科技(RUNTO)《全球电子纸平板市场分析季度报告(Global ePaper Tablet Market Analysis Quarterly Report)》报告包含整体市场及线上市场零售量额规模、分渠道、品牌、产品类型的数据月度更新,还包括畅销机型及价格走势。

洛图科技(RUNTO)《全球电子纸市场分析季度报告(Global ePaper Market Analysis Quarterly Report)》包含膜片、模组、以及以电子纸标签、平板、显示器、数字标牌、办公产品等为主的整机终端市场出货规模、分尺寸/产品/技术等属性数据的季度更新,还包括市场热点信息、新品介绍、价格走势及异动变化。