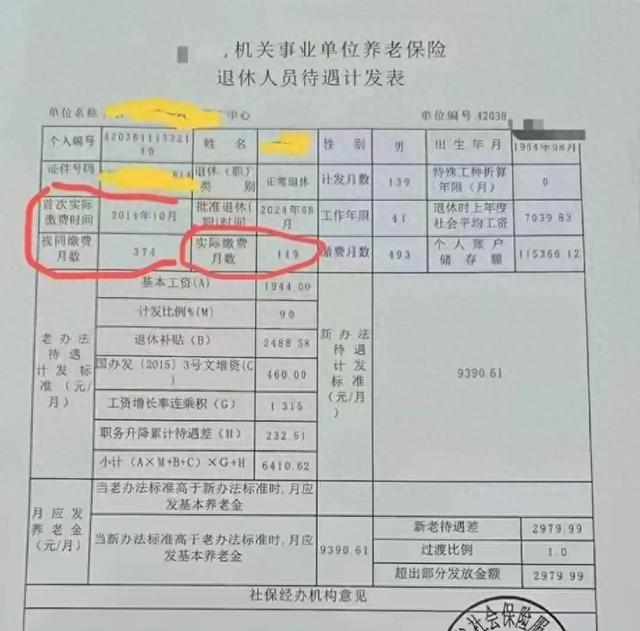

一、 养老金构成:新老办法平稳过渡

2014年10月,我国实施机关事业单位养老保险制度改革,实现与企业职工养老保险制度并轨。改革采用 “老人老办法、新人新办法、中人逐步过渡”*的原则。您工作41年,2025年6月退休,属于 “中人”(改革前参加工作、改革后退休)。

您的养老金将由 四大部分构成:

1. 基础养老金

2. 个人账户养老金

3. 过渡性养老金补偿改革前未缴费年限的权益)

4. 职业年金(补充养老保险,强制建立)

二、 养老金突破6000元的关键支撑点

1. 超长工龄(41年)是核心优势:

基础养老金计算直接挂钩缴费年限:公式为 `退休当年养老金计发基数 × (1 + 本人平均缴费工资指数) ÷ 2 × 累计缴费年限 × 1%`。41年的缴费年限(含视同缴费年限)在这个计算中占据极大权重,年限越长,基础养老金越高。

过渡性养老金年限长:过渡性养老金主要补偿改革前(2014年10月前)的“视同缴费年限”。您工作41年,视同缴费年限很可能长达 30年以上(2014年改革时点前的工作年限都算)。这部分计算也直接与年限挂钩,年限越长,过渡性养老金越高。

2. 职务/职称等级决定计发基数:

养老金计算中的 “退休当年养老金计发基数” 通常与退休时所在省市上年度在岗职工月平均工资挂钩。更重要的是,“本人平均缴费工资指数” 反映了您整个职业生涯(尤其是改革后的实际缴费期)的缴费工资与当地平均工资的比例关系。

退休时的职务、职级或专业技术职称等级,直接决定了您改革后缴费工资的高低,进而影响平均缴费指数。职务/职称越高,指数通常越高,计算出的基础养老金和过渡性养老金就越高。

3. 职业年金提供强力补充:

机关事业单位自2014年10月起强制建立职业年金(单位缴8%,个人缴4%)。虽然您实际缴费年限约 10年零9个月(2014.10 - 2025.06),但职业年金账户进行市场化投资运营,有一定收益积累。

职业年金按月领取的标准为 `职业年金个人账户累计储存额 ÷ 计发月数`(60岁退休计发月数为139)。这笔钱是额外增加的养老金,显著提升您的总收入。

4. “中人”过渡期政策红利(2024年10月前退休):

国家为“中人”设置了 10年过渡期(2014年10月1日至2024年9月30日)。您在2025年6月退休,虽已过过渡期结束时间,但退休待遇核定仍会进行 新老办法对比计算。

老办法待遇计算基数高:老办法基于您退休时的基本工资、历年工资增长、退休补贴及历年工资增长率等因素综合计算,通常能体现您较高的职务职级对应的待遇水平。

保底限高:退休待遇核定会同时用新办法和老办法计算。新办法待遇 > 老办法待遇时,超出部分按过渡期结束后的规则发放(通常能拿到超出部分的100%)。 对于工龄长、职务高的“中人”,新办法计算的结果往往显著高于老办法,这个差额能全额拿到手,有力保障了您的待遇水平不降低且有所提升。

三、 养老金水平估算(基于普遍参数)

假设参数:

退休地:某省份(养老金计发基数按全国中等水平估算,假设2024年为 7500元/月,2025年预计增长约3-5%,按 7800元/月 估算)。

职务/职称:县处级副职/副教授级(平均缴费指数估算约为 1.3 - 1.6,此处取 1.4)。

视同缴费年限: 32年(1984年7月参加工作至2014年9月)。

实际缴费年限: 10年9个月 (约10.75年)。

职业年金积累:按后期较高缴费工资估算,个人账户累计储存额(含收益)保守估计 8万 - 12万元,此处取 10万元。

估算计算:

1. 基础养老金:7800 × (1 + 1.4) ÷ 2 × 41 × 1% = 7800 × 1.2 × 41 × 0.01 = 7800 × 0.492 = 3838元/月

2. 个人账户养老金:实际缴费期相对短,账户积累有限,估算约为 300 - 600元/月(取 450元/月)。

3. 过渡性养老金:7800 × 1.4 × 32 × 过渡系数` (过渡系数通常在1.0% - 1.4%,各省不同,取 1.2%) = 7800 × 1.4 × 32 × 0.012 = 7800 × 0.5376 = 4193元/月。

4. 职业年金:100000 ÷ 139 ≈ 719元/月。

估算总和:3838 + 450 + 4193 + 719 = 9200元/月

重要提示:此估算为简化模型,结果显著高于6000元。即使采用更保守的参数(如计发基数更低、缴费指数更低、过渡系数更低、职业年金积累更少),在41年超长工龄和较长视同缴费年限的强力支撑下,养老金总额跌破6000元的可能性也极低。对于发达地区(计发基数高)或职务/职称更高(缴费指数高)的人员,养老金过万也很常见。

四、 影响养老金的关键变量与不确定性

1. 地域差异(计发基数): 各省市养老金计发基数差异显著。经济发达省份(如北京、上海、广东、浙江、江苏等)基数远高于欠发达省份。在发达地区,突破6000元毫无悬念;在欠发达地区,需看具体职务等级,但41年工龄仍是强有力保障。

2.退休时职务/职称等级: 这是决定平均缴费工资指数和过渡性养老金计算的关键。职务/职称越高,指数越高,养老金越高。科级干部与厅级干部差异巨大。

3. 视同缴费年限认定:需要档案材料完整清晰,证明2014年10月前的连续工龄。41年工龄通常意味着很长的视同缴费年限。

4. 职业年金积累: 取决于改革后的实际缴费工资水平和投资收益率。后期职务高、缴费工资高,积累就多。

5. 政策细节: 各省在过渡系数、老办法计算细则、新老办法对比规则等方面可能存在细微差异。

总之,41年超长工龄的核心优势,结合机关事业单位养老金构成(特别是 长视同缴费年限带来的高额过渡性养老金*和 强制性的职业年金补充),以及 “中人”待遇政策(新老办法对比取高值)的保障,在全国绝大多数省市的各类职务职级人员中,2025年6月退休时每月领取的养老金总额超过6000元人民币,是非常有把握的,且有很大概率远高于此数额(可能达到8000元甚至更高)。