作者|龚宸芫

编辑|李国政

出品|帮宁工作室(gbngzs)

兜底政策,正在成为车企竞争的新手段。

6月22日,引望发布《华为乾崑智驾ADS高阶功能包建议销售价及最新用户权益公告》,其中提到,引望新增ADS高阶功能包保障与服务权益,包括ADS辅助驾驶无忧服务权益。

值得注意的是,早在2025年,鸿蒙智行、阿维塔等车企在限定车型上,推行过辅助驾驶无忧服务。今年此次是将该权益,扩大到整个华为乾崑智驾体系的产品中,包含鸿蒙智行五界、华为乾崑二境,以及猛士、阿维塔、岚图等所有搭载ADS辅助驾驶系统的车型。

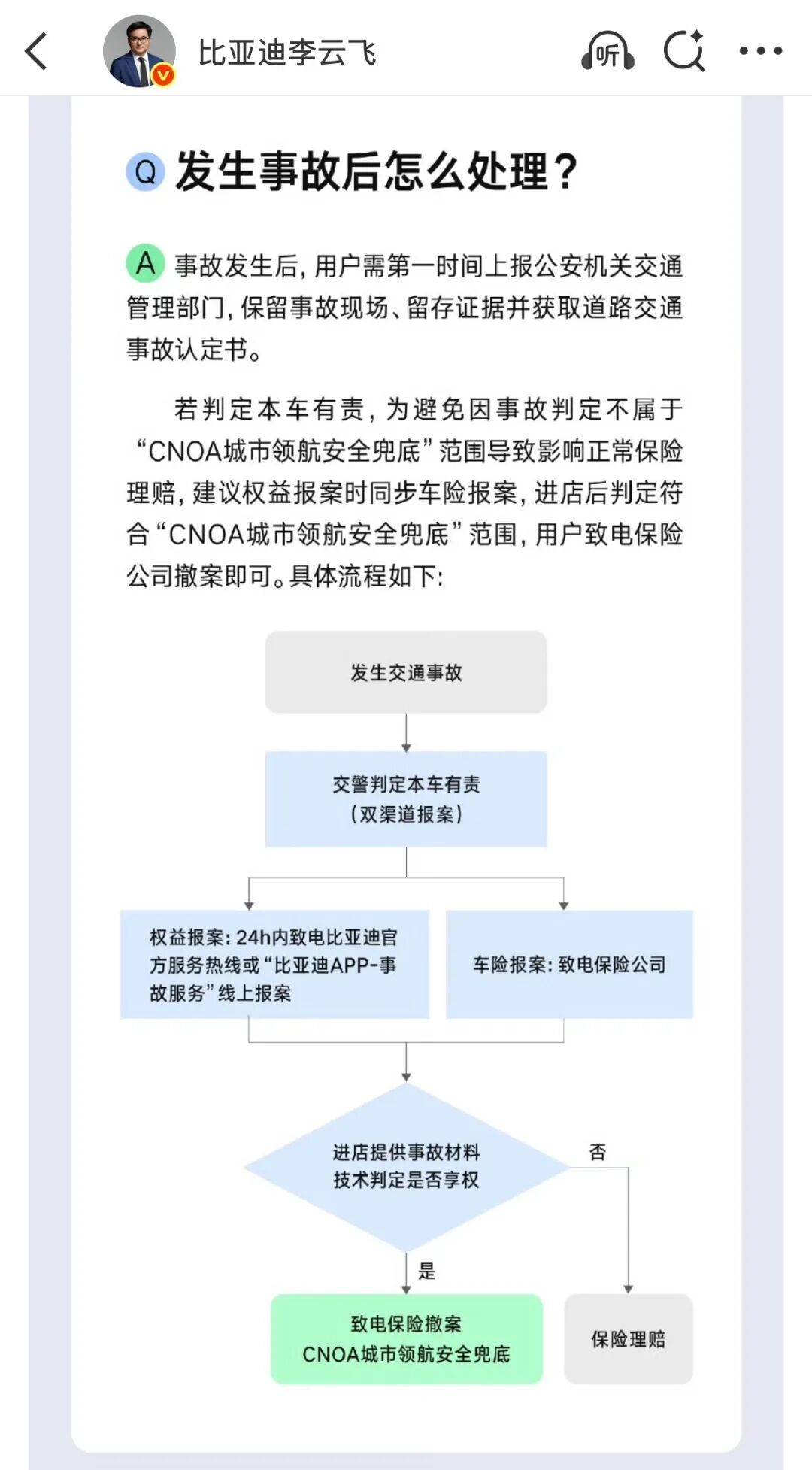

帮宁工作室于23日致电鸿蒙智行官方客服,对方称,用户开启ADS辅助驾驶出险后,可采取不启用车险和启用车险两种方式,前者损失由无忧服务赔付方承担,不会影响用户来年保费;后者超出车险部分由无忧服务赔付方承担,会影响用户来年保费。

简而言之,引望落地一套可自主选择是否动用车险的有条件智驾兜底方案。

一个月前,比亚迪也发布类似举措。

5月底,比亚迪宣布为城市领航安全兜底——天神之眼A、天神之眼B新用户自提车之日起、老车主OTA升级至天神之眼5.0后,均可享为期一年的城市领航兜底服务权益。

此外,小鹏汽车、小米汽车、广汽集团等车企亦布局各类智驾保障服务。

一套新的行业竞争逻辑似乎正在到来:敢为事故担责,才是车企技术自信的终极证明。

▍01哪些车企在兜底从已公布信息来看,当下汽车市场的智驾保障方案,可分成3个梯队,各家在赔付上限、保费影响、使用成本、底层模式等方面,有一定区别。

第一梯队,是以比亚迪为代表的全额无限制兜底,免费提供服务,赔付金额不设上限,完全不影响用户次年保费。

比亚迪兜底权益,分为两类。其一为智能泊车兜底,去年7月落地,用户如果使用天神之眼的泊车功能发生事故,厂家全额承担维修,无需走保险。

其二为今年5月新增的城市领航兜底。如前述,合规开启城市NOA发生有责事故的,车辆维修、第三方财产、人身伤害损失均由比亚迪赔付,不设赔付天花板。

一位业内人士表示,比亚迪的这个模式门槛很高,绝大多数品牌难以复刻,原因有三:

一是选装带激光雷达的高阶版收费,最新定价12000 元。二是比亚迪拥有自有财险业务,2026年一季度比亚迪财险净利润为0.92亿元,几乎追平2025全年,充足盈利可保障兜底赔付风险准备金。三是其数百万智驾车型保有量、庞大行驶数据基盘、覆盖面广的线下门店,为其搭建起完整的数据、资金、售后闭环。

反观多数合资、自主品牌,既无自营保险分摊风险,智驾车型保有量不足、线下定损网络不完善,只能选择与保险公司合作推出限额智驾险。

第二梯队,是以华为引望为代表的有上限权益。该权益随高阶智驾包附赠,设置300万元到500万元赔付限额。合规智驾事故可走专属赔付渠道,规避个人保费来年上涨。

相比比亚迪,华为乾崑智驾无忧权益覆盖范围更广,囊括高速NCA、城区NCA、全场景智能泊车这3个核心功能,适配所有搭载ADS高阶功能的车型。

赔付机制设计兼顾用户与保险规则,事故后双渠道报案。符合兜底标准的,可撤保险报案,规避次年保费上涨;若损失超出无忧权益赔付区间,剩余部分仍可由车险承接。

奕境汽车总经理曾清林在5月底发文称,搭载华为乾崑智驾的部分厂商,去年赠送的智驾险(包含泊车、城市NOA、高速NOA)最高赔偿限额300万或500万元,指的是单项赔偿限额,不是无限制的。

“友商这种兜底承诺的模式确实比较无边界,突破传统模式,独一无二,点赞。”曾清林表示,比亚迪兜底政策为企业自主赔付承诺,不受保险赔付额度约束,与华为乾崑智驾险在法律属性、赔付上限存在根本差异。

鸿蒙智行官方客服表示,辅助驾驶无忧服务属于第三方保险,是引望和保险公司共同推出的服务,但这份保险并不在消费者个人的保险范畴内,不会对车主来年保费造成影响。

第三梯队,则是小鹏、小米、广汽集团、广汽丰田等车企推出的智驾保障。其特点是,普遍带有赔付额度封顶,出险记录会同步计入个人车险档案、抬高次年保费,且保障场景、补偿规则存在限制。

比如,广汽丰田在铂智3X上推出厂家“三担责”权益,包括智能泊车辅助事故担责,即用户在用车过程中若出现智能泊车事故,厂家直接负责维修。

小鹏汽车智驾安心服务则按年收费,车损1万元以内补偿800元,车损超2万赔付损失10%,乘客、第三者赔付分别上限20万、100万,所有理赔记录同步计入个人车险档案,这将影响次年保费。小米SU7 Ultra与之相似,出险同样需要上报保险公司。

不难看出,智驾保障方案存在着清晰的分层。不同的政策,反映了车企在资金储备、技术积累等方面的差距。

▍02或重塑行业生态行业主流观点认为,车企扎堆推出智驾兜底权益,绝非短期营销噱头,而是智能化赛道竞争步入下半场的必然趋势。它既能大幅提升智驾在用户购车决策中的权重,又将推动高阶辅助驾驶普及,还能倒逼车险体系革新,进而改写行业发展格局。

对用户而言,兜底政策直击犹豫痛点,可消除用智驾怕出事、出事会亏钱的心理。

车质网数据显示,2023至2025年,大量投诉集中于驾驶辅助系统故障,核心矛盾为事故权责模糊,即用户担心开启智驾后,一旦碰撞需要自行承担高额维修与保费上涨成本。有些车主在社交平台称,正是基于这一顾虑,即使买了智驾功能,也宁愿闲置。

人保财险2025年理赔数据显示,当年涉及辅助驾驶的事故平均单车损失达4.7万元,较传统事故高35%。

智驾保障正在改善这一痛点。

有媒体报道称,比亚迪内部人员近期表示,兜底政策发布后,一线城市门店周末到店量普遍环比上涨40%到60%,单店单日客流普遍破百,其中有60%以上专门咨询兜底细则。

而华为乾崑6月22日延长3年保障周期这一举措,同样瞄准长期使用顾虑,打消用户一年权益到期后的担忧,推动高阶ADS包渗透率提升。

华为乾崑公布的数据显示,截至5月底,华为乾崑智驾累计辅助里程达114.7亿公里,主动规避557万次碰撞。

从行业发展来看,兜底政策倒逼车企结束只堆硬件、回避责任的低效内卷模式,推动智驾技术正向迭代。

这场责任竞争将拉开行业分水岭,那些缺乏技术、资金、售后体系的车企,若无力推出相关兜底权益,会逐步在智驾赛道丧失吸引力,被加速淘汰。

车险产业也将发生深层次的变革。以比亚迪为代表的自主兜底政策,正在重构延续数十年的车险责任逻辑。现行法律框架下,最高法指导性案例明确驾驶员仍是法定行车主体。传统交强险、商业三者险仅覆盖人为驾驶风险,针对算法、系统故障的智驾风险处于保障空白地带。

今年3月,北京率先试点智能网联新能源专属车险,而全国短期内无法统一行业保险体系。车企兜底政策,恰好填补过渡阶段保障缺口,成为传统车险的重要补充。

从长期来看,车企与保险公司或走向以引望为代表的融合共生模式——车企掌握车辆、算法、行驶全量数据,拥有风险识别优势;保险公司具备精算、再保险、批量理赔能力,二者结合,有望打造“整车生产销售+专属风险保障+售后维修”的一体化服务。

鸿蒙智行官方客服还表示,智驾事故判定主体为车企方,即由用户中心工作人员判定事故是否在辅助驾驶无忧范围内,无需保险公司参与二次判定,判定结果直接告知保险公司,后者执行赔付举措。

当然,这些智驾保障服务,都存在难以回避的结构性矛盾,比如车企既做裁判、又做赔付方,以至事故是否符合赔付标准,全部由车企内部技术部门判定,无第三方中立机构介入。

从长远规范化来看,行业要想真正释放高阶辅助驾驶的市场潜力,仍需监管、保险、车企三方协同,搭建标准化、第三方中立评判的智驾风险保障体系,让智能出行的责任划分有据可依,赔付流程透明公正。

评论列表