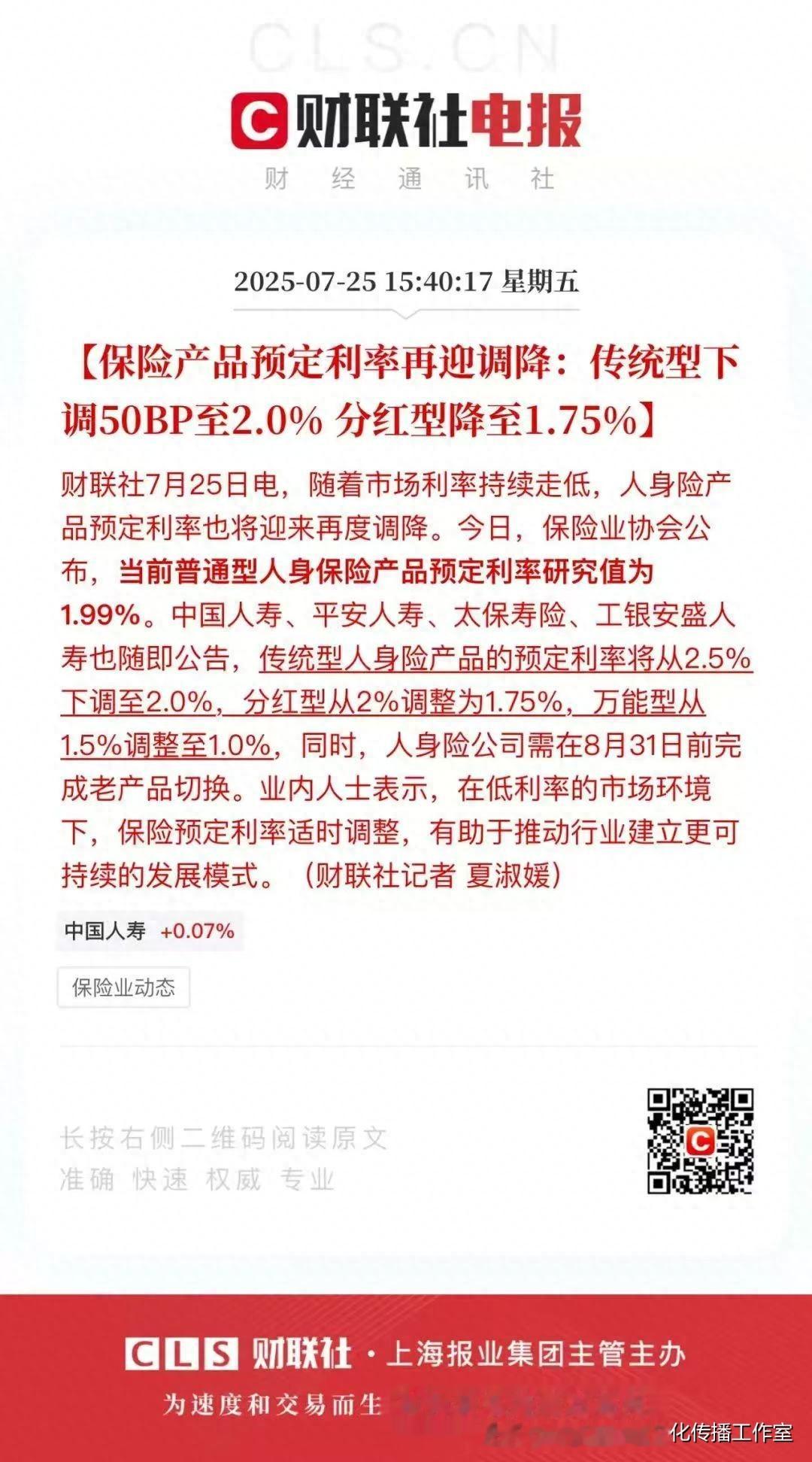

8月31号之后,预定利率降低。固收降低到2.0,分红的固收部分降低到1.75,万能金保底降低到1.0。估计下一批专属的保底应该都会在1.0以下了。

估计这个月又是保险行业的一个大月,因为又是一个全行业范围的停售。以后固收类的产品,不管是健康险,寿险还是储蓄险,按道理来讲应该都会完全回归到功能性的本质上。而想要一定的收益的话,舞台将全部留给浮动结算的产品。

什么叫功能性呢?我们拿年金类来说。比如所有权的转换,化整为零不受影响的现金流,存本取息以待时机,教育金养老金的准备等等。加上寿险类,那就与传承相关了。

如果想在满足功能性的基础之上,还能尽可能的多得到点收益,那就必须在这个月里完成投保。

不过我想说的是,重疾险,定额终身寿险和定期寿险这一类,还是要抓紧入手。跟去年3.0的停售之前一样。为什么呢?因为这些是非常明确的功能产品,尤其重疾险和杠杆寿,是几乎一定能用上的。随着预定利率的降低,这些产品的保费大概会提升10%以上。再加上多年期交带来的息费的增加,其实际的投保成本增长是远超10%的。而且我听说重疾险在9月份开始就不太容易买到保障更加全面的,有轻中特疾的产品了。

这已经几年了,我一直告诉大家保险产品的投保要以满足功能的需求来入手。如果你是从收益角度入手的话,是非常容易买错产品的。尤其是银保渠道,那就是个不管三七二十一就只给你讲收益其他什么都不说的地方。绝大多数银保的单子都会在五到六年退保,坑惨了消费者,便宜了银保的业务员。

其实更多在看保险类视频的朋友,只是想看到说有个什么什么产品特别好,赶紧去买。也确实,这一类内容的视频又特别多。

但保险不是这样的,这不合规矩的。保险是个人或者机构财务系统吃的药,是需要大夫望闻问切对症下药开方子的。短平快的宣导一波收益就卖卖卖,这还是保险吗?