2026年4月22日,圆心科技再次向港交所递交招股书——这是五年内的第六次。

五年、六次递表,一次通过聆讯却未能挂牌。

这一次,它削减40%药房、砍掉近半批发业务、账面现金只剩1.23亿元,带着三年累计22亿亏损的成绩单,再次站到了资本市场面前。

那个反复叩门的人

2015年3月,何涛在北京注册圆心科技。彼时互联网医疗草莽时代,春雨医生、微医等轻问诊平台方兴未艾。

何涛的履历颇为低调——曾任华润集团旗下健一网CEO,属于最早接触互联网医药销售的那一批人。2015年8月,红杉中国和腾讯拿出3150万元,成为圆心科技的首轮投资者。这一年,他做了一个在当时看起来有些“反互联网”的决定:在线上问诊之外,在医院旁边开一家真实的药房。

这个决策的逻辑并不复杂:处方药不能随便网售,肿瘤患者出院后急需在外购买昂贵创新靶向药,却没有一个可信赖的购药渠道——如果在医院正门口开一家专业药房,就等于截住了院外市场最优质的流量。

2015年12月,第一家圆心药房在北京协和医院旁开张。这是整个商业模式的原点。

此后,腾讯、红杉中国、启明创投、中金资本等先后入局,圆心科技累计完成11轮融资,总额超过60亿元。2021年F轮融资后,公司估值一度高达275亿元——那是最高光的时刻,也是此后漫长IPO之路的起点:过高的估值,给后续上市埋下了难以弥合的裂缝。

一个百亿营收的困境

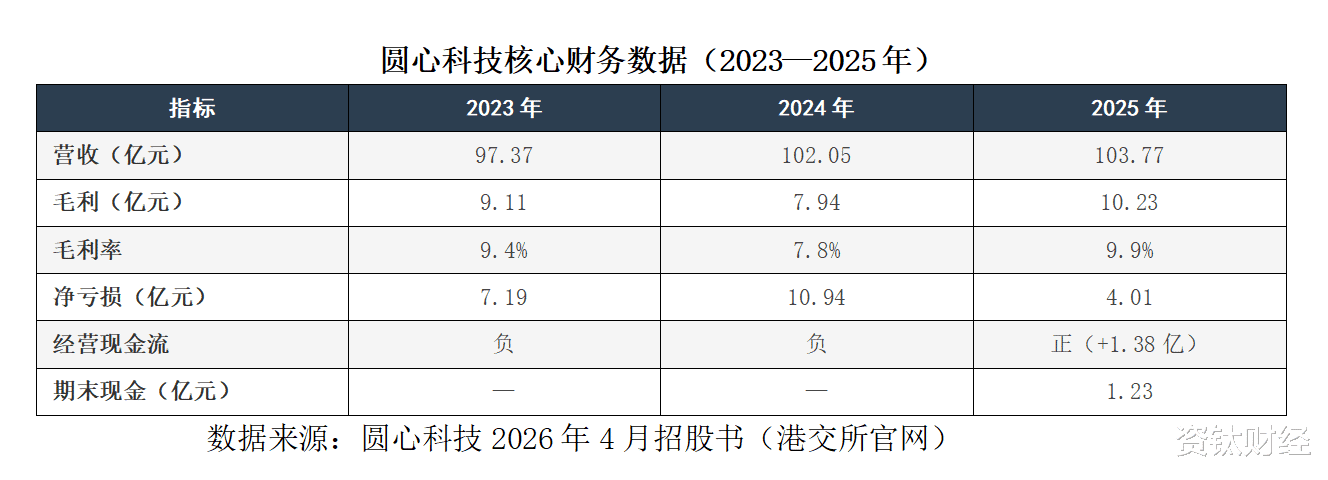

打开最新招股书,2023至2025年营收分别为97.37亿、102.05亿、103.77亿元,三年超300亿。

但随后一行数据令人警惕:营收增速从2024年的4.8%跌至2025年的不足1.7%,近乎停滞。三年累计净亏损22.13亿元——2023年亏7.19亿,2024年亏损激增至10.94亿,2025年虽收窄至4.01亿,仍未盈利。

更深层的矛盾是毛利率:三年分别为9.4%、7.8%、9.9%,长期不足10%。每卖出100元的药,只挣不到10元毛利。

据行业研报,传统连锁药房毛利率可达20%以上;叮当健康2025年毛利率约35.3%,京东健康毛利率也长期保持在较高区间。根源在于,支撑八成以上营收的院外药房服务毛利率仅7.3%,批发服务更低至3.9%;真正高利润的保险服务(毛利率63.7%)和营销服务(48.2%),合计占营收不足10%。

高毛利的业务太小,低毛利的业务太重——这是圆心的核心症结所在。

一位长期跟踪互联网医疗板块的投行分析师曾如此评价:圆心科技更像药品搬运工,赚的是流水而非利润。规模再大,结构不变,增长只是在放大亏损。

减法换来的“进步”

2025年净亏损从10.94亿大幅收窄至4亿,是圆心递给市场最重要的一张答卷。但这份“进步”的成色值得细究。

减亏的逻辑是“关”——关掉134家亏损药房,线下门店从335家压缩至201家,降幅40%。低毛利批发业务从31.5亿腰斩至16.36亿,研发及销售费用分别削减19%和12%。典型的节流式减亏:不是主营业务开始赚钱,而是砍掉了最不赚钱的那部分。代价是规模收缩、市场份额拱手相让,更关键的是账面现金只剩1.23亿元,而2025年投资活动净流出4.6亿元——一旦IPO再次受阻,现金储备已极为有限。

好消息是,留下的201家药房质量更好:183家位于三甲医院1公里内,115家为医保双通道药房,2025年零售收入中创新药占比升至70%(2023年为56%),2025年经营现金流首次转正(净流入1.38亿)。

这些信号说明,圆心留下的是核心资产,但它也已将自己逼到了必须上市的窄门前——估值从275亿下调至195亿、账面现金仅够维持基本运转,第六次递表几乎是背水一战。

灰色地带的代价

连续亏损之外,合规问题构成圆心科技难以回避的暗线。

2023年,旗下多地药房相继被罚:福州圆心大药房因违法宣传处方药罚款5万元;上海圆心云智大药房因违规购药致医保基金损失被处罚;深圳圆心友和医药因药品分类违规受罚;湖南圆心大药房因超范围经营被罚款1万元。2024年7月,呼和浩特圆心大药房因涉嫌偷税——未申报缴纳印花税并编造虚假计税依据——被税务稽查部门处以罚款。

更敏感的是“药转保”争议。

圆心旗下创新支付业务与保险公司合作,设计特药类健康险,本是扩大创新药支付覆盖的正向创新;但部分中间方通过虚构赔付路径,将“卖药”包装成“保险理赔”,触碰了监管红线。

公开资料显示,2023年12月,金融监管总局北京局要求圆心等公司报送特药险清单,启动专项排查;2024年8月再次下发自查通知,矛头直指“保险+医药”通道业务,部分产品被迫下架。

在消费者端,网络投诉平台上涉及“圆心大药房”的投诉集中于药品虚假宣传、购买进口药发国产药、虚假发货、私自退款等问题。这些投诉虽然难以一一核实其真实性,但折射出这家公司在快速扩张过程中,在基层运营管控层面存在的切实漏洞。

腾讯、红杉的十年等待

从2015年首轮投资算起,腾讯和红杉中国已等待超过10年。招股书显示,腾讯合计持股19.44%,红杉系合计持股约12.61%,启明创投、中金资本、易方达等亦在列,累计融资额逾60亿元。

2021年估值峰值275亿,彼时港股生物医疗板块热度正盛。此后港股深度回调,互联网医疗估值体系重构,圆心科技多次冲击均告折戟。

2024年那次通过聆讯却未能挂牌,据市场人士分析,正因发行价难以在机构估值期望与二级市场定价之间取得平衡。

这一次,圆心主动将估值从275亿下调至195亿,缩水约80亿元、降幅近30%。保荐人也由中信证券+高盛双保荐更换为华泰国际独家保荐——业内视此为压缩成本、加快推进的信号。

那个故事,还讲得通吗?

支持者的逻辑并非没有依据。截至2025年末,圆心覆盖国家药监局批准的453款创新药中的347款、207款创新肿瘤药中的182款,品规超4.25万个,537家合作医院中逾220家为三甲;妙手医生月均用户访问量2700万次;AI大模型“源泉”累计管理150万患者,留存率67%;“圆心惠保”服务230家保险公司,管理保费规模达203亿元。

政策端也传来暖风:2024年10月医保局“6号文”规范外配处方流转,直接利好院旁头部药房;2026年4月国务院“9号文”放开院外市场定价,允许零售药店自主定价。

但批评者的声音同样有力:竞争格局早已改变。传统巨头国大药房、老百姓大药房深耕院边,京东健康、阿里健康依托流量低价倾销;创新药分销领域,思派健康已登陆港股,药师帮2025年营收超209亿且已实现净利1.53亿元的真实盈利。圆心的2025年减亏,依靠的是关门止血而非能力提升。

然而,更长远的威胁在于:若医保线上购药全面落地,院外药房作为处方承接中间层的核心价值将被直接削弱——这是圆心不得不正视的结构性风险。

某医疗板块投行人士表示:“高毛利的保险和营销业务要做大,需要时间和信任,不是靠关几百家药房就能解决的。”

病历上写着什么

那些真正买药的患者,是这家公司商业逻辑最真实的注脚。

肿瘤科室外的等候椅上,时常能见到握着处方单在手机上反复比价的患者家属。“医院里有些药根本没有,要自己出去买,但又不知道去哪家药店才是真的,价格也差很多。”一位肺癌患者的家属曾如此描述:拿到处方的第一感觉不是“买到了救命药”,而是“搜索一下圆心药房在哪里”。

这正是圆心科技存在的核心意义,也是它10年积累下来最有温度的资产——201家开在医院门口的药房,不只是商业据点,更是无数重病患者在院内外之间的摆渡人。

但如果公司持续亏损、现金告急、资本失去耐心,这些药房也可能在某一天悄然关闭——就像已经关掉的134家一样。

这是圆心科技真正的悬念:它究竟是一家终将盈利的平台公司,还是一家用资本续命的大型药品流通商,恰好开在了最需要被关注的地方?

最后一张船票

六年、六次,这个数字本身已经说明了一些事情。

在中国互联网医疗的墓志铭上,已经刻上了不少名字:春雨医生折戟后被并购,微医三次递表折戟,好大夫在线在赴港上市路上屡屡碰壁。圆心科技没有死,这是事实;但它也没有成功,这同样是事实。

创始人何涛今年已步入不惑之年。2015年,何涛从华润系旗下健一网出走,选择在一个充满政策摩擦、竞争激烈、患者情感极为脆弱的市场里从零开始。十年后,他用一次次递表、一次次修改招股书,完成了一次对自己耐心的极限测试。

如今,账上只剩1.23亿元,早期投资人等了超过10年,港股窗口已再次打开。这或许就是圆心科技真正意义上的“最后一张船票”。

能不能上船,不只是一家公司的命运,也是中国创新药商业化“最后一公里”这道难题,在资本市场上的一次公开作答。(资钛出品)

主要资料来源

1.北京圆心科技集团股份有限公司招股书(2026年4月22日递交,港交所官网)

2.蓝鲸新闻:《关药房、砍业务,圆心科技深陷亏损泥潭六递招股书,估值缩水80亿元》(2026.04.28)

3.新浪财经:《圆心科技六闯港交所,何涛的最后一张船票》(2026.04.24)

4.36氪/动脉网:《圆心科技再次冲刺港交所,相比两年前有什么不同?》(2026.04.24)

5.光明网/中国消费者报:《涉嫌偷税等行为圆心科技旗下圆心大药房被处罚》(2024.07.08)

6.凤凰财经:《监管再下重拳,短期健康险争议拉满,圆心科技等被点名》(2024.08.09)

7.新浪财经:《圆心科技冲刺港股:年营收104亿,亏4亿,估值下调至195亿》(2026.04.22)