随着2027年全面信创化节点逼近,国产CPU正经历从"指令集替代"向"算力底座重构"的关键跃迁。据赛迪顾问等机构测算,中国信创硬件市场规模从2022年的2146.0亿元,预计到2026年将增长至7889.5亿元。作为信创硬件的核心环节,CPU的渗透率与出货量持续攀升。

与此同时,AI大模型与端侧智能的爆发,正将CPU从"后台支撑者"推向"算力协同中枢"的新角色。

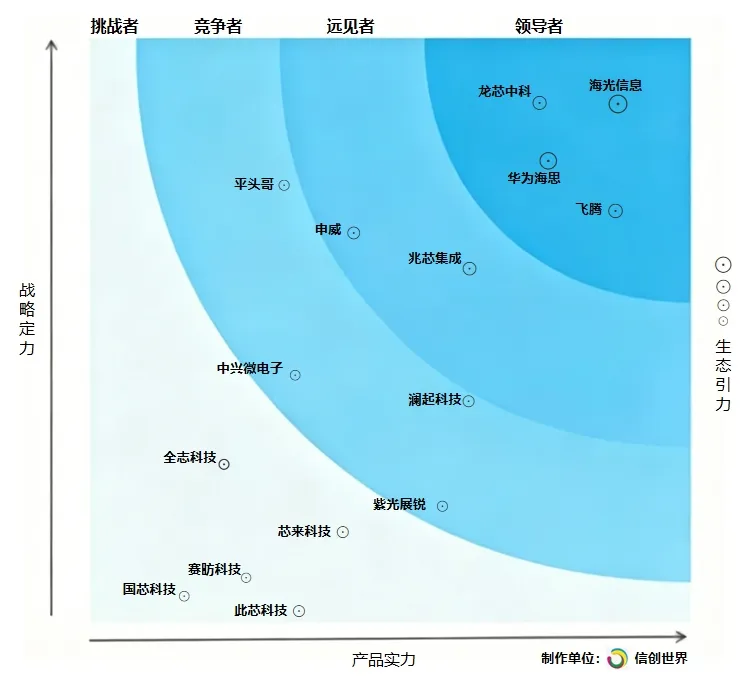

信创世界今日正式发布《2026中国国产CPU厂商能力象限》(下图)。该象限以产品实力(横轴)和战略定力(纵轴)为评价维度,以生态引力(圆圈大小)为辅助指标,清晰呈现了当前国产CPU市场"四强领跑、梯队分明"的竞争态势,行业洗牌已至深水区。

下面我们具体来看下国产CPU厂商分布情况:

一、领导者象限:四极鼎立,生态壁垒高筑

海光信息

作为国产CPU市值龙头,海光信息业绩持续领跑。截至2026年,公司市值突破8000亿元;一季度营收达40.34亿元,同比增长68.06%。其核心竞争力源于C86系列对x86生态的原生兼容,保障金融、电信等关键行业业务无缝迁移。通过“CPU+DCU”双芯协同,海光构筑了从通用计算到AI加速的完整国产算力底座。

生态建设上,海光携手“光合组织”6000余家伙伴,开放自研HSL高速互联总线,打造“算力芯片+大模型+产业生态”全链条创新平台。深算DCU依托自研DTK软件栈,已适配超400款主流大模型,实现对CUDA生态的无缝兼容,显著降低迁移成本。

此外,海光还高度重视算力安全与前瞻布局。海光近期发布“内生安全技术全景图”,依托C86内置CSV机密计算与国密硬件加速,实现大模型全生命周期“可用不可见”。同时,针对未来的量子计算威胁,在2026世界智能产业博览会上,海光全球首发“抗量子密码平滑迁移解决方案”,保障关键行业数据的长远安全。

龙芯中科

龙芯中科是国产CPU自主可控路线的标杆。2025年营收6.35亿元,同比增长25.99%,毛利率大幅提升至47.06%,亏损同比收窄1.70亿元。其核心竞争力在于完全自主的LoongArch指令集架构,以及"三剑客"产品矩阵——桌面芯片3A6000、服务器芯片3C6000系列、终端芯片3B6000M。

龙芯的战略路径清晰:以"成熟制程+激进设计"实现系统级性价比最优,通过"龙链"互连技术打通CPU与GPU的数据高速公路,首款独立GPGPU 9A1000已流片,下一代9A2000目标直指英伟达RTX 2080水平。龙芯的生态引力正在从"政策市场"向"特定行业渗透"跃迁。2026年已入围国家能源集团、大唐集团(3万片3C6000采购)、中信银行(近4000台打印机部署)等项目,并参与国星宇航"星算计划"在轨验证。

飞腾

飞腾是国产ARM路线CPU的领军者,其战略根基深植于天津信创产业生态。2026世界智能产业博览会上,飞腾发布的腾云S5000C-E服务器CPU集成了80个自主研发高性能内核,主频超2.6GHz,计算性能较上一代提升50%以上,采用单NUMA、Mesh网络设计,显著降低多核跨片访问延迟。

飞腾的核心优势在于对党政市场的深度渗透。作为最早一批进入央采目录的国产CPU厂商,飞腾在公文处理、电子政务等场景的软件适配成熟度极高,形成了极高的迁移壁垒。其战略定力体现在对高性能服务器路线的持续投入——从桌面级腾锐到服务器级腾云,飞腾正从"办公替代"向"核心业务承载"升级,在数据库、金融交易等延迟敏感场景中展现出替代国际主流产品的潜力。

华为海思

华为海思以鲲鹏CPU为核心,依托"端管云芯"全栈能力构建起国产CPU中最完整的生态闭环。其战略定力源于华为在芯片设计、操作系统(鸿蒙/欧拉)、网络通信及云服务的垂直整合能力。鲲鹏920系列采用ARM架构,在数据中心、云计算场景具备高能效比优势。

海思的生态引力不仅体现在硬件层面,更在于其与昇腾AI芯片的协同效应。在AI算力需求爆发的背景下,鲲鹏+昇腾的组合为政务云、智算中心提供了"算力底座+AI加速"的一体化解决方案。华为强大的品牌号召力和政企渠道,使其在大型央企、省级政务云等高端市场快速建立认知,成为党政及关键基础设施领域的核心选项。

二、远见者象限:技术储备深厚,规模化待释放

兆芯集成

兆芯坚持"x86兼容+自主迭代"的务实路线,是国产CPU中生态迁移成本最低的选项之一。2025年推出的开胜KH-50000服务器处理器采用Chiplet互连架构,单颗集成96核,缓存384MB,支持12通道DDR5及128路PCIe5.0,规格媲美国际主流水平,并荣获2026中国IC设计成就奖。在PC端,开先KX-8000处理器将于2026年亮相,主频达4GHz,支持PCIe5.0和DDR5。

兆芯的战略定力体现在"好用不贵"的产品哲学。其x86兼容特性使Windows/Linux应用可无缝迁移,大幅降低政企用户切换成本。在服务器市场,KH-50000已具备向高端市场拓展的潜质,单机可支撑千万级IOPS,在数据库、云桌面场景表现突出。兆芯的远见在于,当行业从"能用"走向"好用"时,生态兼容性将成为决定性变量,而兆芯正卡位这一转换节点。

申威

申威是国产CPU中自主化程度最高的厂商之一,其SW系列处理器基于自主Alpha指令集,完全摆脱外部授权依赖。申威的成名作"神威·太湖之光"超级计算机曾登顶全球超算榜首,其在高密度计算、流体力学模拟等科学计算场景中具备独特优势。

申威的战略定力体现在对高性能计算路线的坚守。当多数国产CPU聚焦办公与通用服务器时,申威持续深耕超算、国防、军工等特殊领域,其产品通过军品级可靠性认证,在涉密及高安全等级场景中具备不可替代性。申威的竞争策略是"以特取胜"——不求生态广度,但求在特定算力密集型场景中建立技术壁垒。

三、竞争者象限:差异化突围,架构路线之争

平头哥

平头哥(阿里巴巴旗下)是RISC-V高性能计算路线的旗手。2026年3月,玄铁C950处理器刷新全球RISC-V性能纪录,可原生支持千亿参数大模型,标志RISC-V正式从嵌入式应用迈入AI高性能算力主战场。截至2026年3月,平头哥GPU芯片累计规模化交付47万片,真武810E AI GPU全年目标交付超100万片。

平头哥的战略定位是"云边端协同"。其已形成玄铁RISC-V处理器、倚天服务器CPU、含光AI推理芯片、真武PPU的完整矩阵,依托阿里云生态实现从IP授权到芯片量产的全链路覆盖。2026年1月,市场传出平头哥启动独立上市筹备,若成行将成为国产AI芯片领域的重要资本事件。平头哥的竞争者角色在于,它以开源架构挑战x86/ARM双寡头,为国产CPU提供了"第三条道路"的可能性。

澜起科技

澜起科技是国产CPU厂商中的"特殊存在"。其主营业务为内存接口芯片,津逮CPU产品线基于x86架构并深度融合数据保护与可信计算加速模块,形成"互连芯片+安全CPU"的独特组合。2026年4月,澜起科技总市值逼近2000亿元,股价连续上涨,华夏基金等机构投资者重仓持有超7000万股。

澜起的战略远见在于对数据中心安全需求的预判。在AI大模型训练与推理对内存带宽需求激增的背景下,澜起将内存接口技术优势与CPU安全能力结合,推出混合安全内存模组及数据保护芯片,为金融、云计算等高安全等级场景提供"算力+安全"一体化方案。其津逮产品虽当前营收占比仅5.65%,但凭借与互连主业的协同,正在数据中心安全升级浪潮中积蓄势能。

中兴微电子

中兴微电子依托全球领先的通信设备商背景,将5G基站芯片设计能力延伸至通用CPU领域。其核心策略是"通信+计算"协同,在具备网络协同、边缘计算需求的场景中具备独特优势。中兴的品牌影响力和政企渠道资源,使其在电信、运营商等行业信创采购中占据一席之地,但在通用计算生态广度上仍需突破。

紫光展锐

紫光展锐是国产移动通信芯片的领军者,其CPU能力主要集成于5G基带芯片和物联网芯片中。在智能手机、平板、车载电子等场景,展锐的CPU+基带一体化方案具备成本优势。其挑战者定位源于其CPU能力被通信属性所掩盖——在通用计算市场,展锐的品牌认知度远低于其在手机芯片领域的实际地位。未来,展锐能否将移动通信的规模化能力转化为通用CPU的竞争力,是其跃迁的关键。

四、挑战者象限:长尾生存,寻找细分切口

全志科技

全志科技是国产嵌入式CPU的老牌玩家,其产品线基于ARM架构,聚焦平板、智能硬件、AIoT等低功耗场景。与追求高性能服务器路线的厂商不同,全志的战略是"以量取胜"——通过海量出货的平板、机顶盒、智能音箱等消费级产品摊薄研发成本,再向工业控制、车载电子等场景渗透。其挑战在于,如何在RISC-V开源架构的冲击下守住嵌入式市场份额。

芯来科技

芯来科技是国产RISC-V IP授权的头部企业,其商业模式并非直接销售芯片,而是向物联网、边缘计算、汽车电子等领域的客户提供处理器核心IP及工具链。作为"卖铲子"的厂商,芯来的生态引力取决于下游客户的量产规模。其挑战在于,RISC-V生态尚未形成类似ARM的成熟授权体系,芯来需要在IP标准化与定制化之间找到平衡。

赛昉科技

赛昉科技是RISC-V高性能处理器的新锐厂商,其JH-8100等系列产品主打高性能计算与边缘AI。与平头哥的"大厂生态"路线不同,赛昉采取"独立芯片"策略,直接面向工控、网络通信、存储服务器等垂直市场出货。其挑战在于,RISC-V软件生态仍处于早期,赛昉需要在特定场景中证明其性能与稳定性足以替代传统架构。

国芯科技

国芯科技聚焦信息安全与汽车电子领域的嵌入式CPU,其产品线覆盖金融安全芯片、政务终端、汽车MCU等场景。国芯的战略是"纵深防御"——不求通用计算市场的广度,而是在金融IC卡、密码设备、车规级芯片等安全敏感领域建立准入资质壁垒。其挑战在于,汽车电子市场已被国际巨头高度垄断,国产替代需要跨越车规认证的长周期门槛。

此芯科技

此芯科技是ARM架构PC处理器的后来者,其目标直指苹果M系列所开辟的"高性能低功耗PC"赛道。此芯的核心逻辑是:在AI PC浪潮中,ARM架构的能效比优势将重塑PC市场格局,而国产ARM PC处理器存在结构性空白。其挑战在于,PC生态对软件兼容性要求极高,此芯需要在Windows on ARM生态尚未成熟的时间窗口内,快速实现产品落地与生态适配。

五、趋势研判:生态引力决定终局站位

从象限图右侧的"生态引力"指标可以看出,生态建设能力已成为国产CPU市场的核心竞争壁垒。单纯依靠指令集授权或单点性能突破的厂商正加速边缘化,而具备软件栈适配、行业解决方案整合、开发者社区运营能力的厂商才能获得持续成长。

当前市场呈现三大趋势:

第一,架构路线分化与融合并存。国产CPU已形成x86(海光、兆芯)、ARM(华为、飞腾、此芯)、自主指令集(龙芯、申威)、RISC-V(平头哥、赛昉、芯来)四大阵营。短期内,x86和ARM凭借生态兼容性占据主流市场;长期来看,RISC-V的开源特性与自主指令集的完全可控性,将在特定安全场景中形成替代合力。值得注意的是,海光通过HSL总线、龙芯通过"龙链"技术,均在探索CPU与GPU/DCU的异构融合,架构边界正在模糊。

第二,行业纵深从"办公替代"转向"核心业务"。 金融、电信、能源等行业的信创需求已从公文系统升级至交易数据库、核心网元、工业控制等关键场景。这要求国产CPU不仅具备通用计算能力,还需在实时性、可靠性、安全性上达到电信级标准。兆芯KH-50000的千万级IOPS、飞腾S5000C-E的低延迟Mesh网络、澜起津逮的数据保护模块,均是针对这一趋势的响应。

第三,AI算力协同重构CPU价值。 随着DeepSeek等国产大模型普及,CPU不再是AI系统的"配角",而是承担数据预处理、模型调度、安全加密的关键节点。海光CPU+DCU双芯战略、龙芯集成LG200 GPGPU、平头哥玄铁C950支持千亿参数大模型,均表明国产CPU正从"通用算力"向"AI协同算力"进化。未来,能否支持本地大模型部署、能否与国产AI芯片高效互联,将成为CPU厂商分层的核心标准。

结语

国产CPU市场的象限分化,本质上反映了产业从"安全替代"向"价值竞争"的深层转型。领导者象限的四强凭借各自架构路线的生态壁垒构筑护城河:海光以x86兼容+双芯协同锁定高端行业市场,龙芯以全栈自主+系统性价比卡位安全敏感场景,飞腾以ARM生态+党政根基保持基本盘,华为以端管云芯一体化覆盖大型政企。

远见者象限的兆芯和澜起,分别在兼容性迁移成本和数据中心安全升级中积蓄势能;竞争者象限的平头哥和申威,以开源架构和超算特攻开辟差异化战场;挑战者象限的七家厂商,则在嵌入式、移动通信、RISC-V IP、车规芯片等细分赛道中寻找生存切口。

随着2027年全面国产化节点临近,市场格局或将进一步固化。未来三年,生态协同深度、AI融合水平、行业解决方案厚度,将成为决定厂商最终站位的关键变量。对于处于挑战者象限的厂商而言,时间窗口正在收窄,唯有在特定场景中建立不可替代的技术壁垒,才能在这场算力底座重构中存活并跃迁。

声明:如以上内容有误或侵犯到你公司、机构、单位或个人权益,请联系我们说明理由,我们会配合,无条件删除处理。