在昨天的东京债券市场上,日本新发10年期国债收益率上升至1.970%,为2007年6月以来高水平;20年期国债收益率升至2.95%,创历史新高。5年期国债收益率升至1.45%,为2008年6月以来的最高水平。至于日本30年期国债,收益率已经超3.4%!所有长债的收益率远超其货币贬值的斜率,几乎都是45°斜角向上,一刻不停!有心的朋友或许会发现,日本的各类长债端的利率水平均已经超过我国,形成了数十年来十分罕见的中日长端利率倒挂现象!

种种迹象表明,依赖于0息政策维系全球借贷市场流动性的日元,和在低息利率条件下支撑高杠杆内债市场的传统日本金融体系正在快速滑向另一个极端!

在此过程中,我看到了历史的危险,也看到了债务驱动型经济体的必然!日本并非不用还债,在低利率和收入增长低于核心通胀的背景下,日本近年来的增长红利都已经被金融资本吞噬,实际的负担几乎均由普通民众承担,而在一轮又一轮的补贴、改革之后,数据集看似得到了修正,但实际问题一件没有解决,当美国经济出现问题时,日本又一次站在了美元档口面前!

这么多年下来,30年的迷失有没有走出,大家都不知道!不过时至今日,一眼望去,似乎只剩下了不断加大斜率的债务杠杆、日益疯狂的货币刺激和逐步濒临泡沫刺破的2026年全球金融市场,谁能拯救我不知道,但我知道应该不会是金银铜、也很难是科技股、更不可能是数字货币!

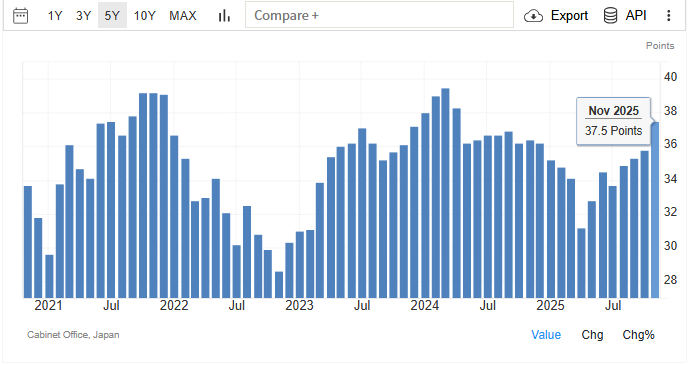

言归正传,昨天日本内阁公布了2025 年3季度 GDP 修正值,数据结果为环比萎缩 0.6%、同比萎缩 2.3%,创下六个季度以来首次萎缩!并且,日本10 月名义工资同比上涨了 2.6%,但实际工资(扣除核心通胀)连续十个月下降,叠加长期国债收益率飙升、日元大幅贬值,市场开始担忧其重蹈 2022 年英国特拉斯政府的危机覆辙。

不过在我看来,综合政策背景、市场结构和危机传导机制来看,日本目前尚未陷入特拉斯式危机,但财政与汇率的双重压力若持续发酵,危机风险将进一步升级!

我们接下去将简单分析下这个观点!

2022年10月20日,英国首相特拉斯的闪辞事件震惊了整个世界政坛和国际金融市场。特拉斯在位时间仅仅45天,创造了英国首相任期最短的历史纪录,也创造了英国历史上同期对经济伤害最大的记录。由于其在位期间,坚持货币紧缩对抗通胀、财政扩张叠加减税加补贴,以及财政与货币双矛盾的加息减税政策,引发了恐慌性国债抛售,这使得英国国债利率飙升,最终导致了英国养老基金危机!

简单来说,英国特拉斯式危机的本质是无资金支撑的激进财政政策引发市场对政府信用的彻底丧失,最终导致货币暴跌、国债收益率暴涨、金融市场失控。这与当前日本的市场动荡与该危机存在诸多相似之处,成为市场担忧的核心原因。

首先,2022 年特拉斯政府推出大规模赤字融资减税计划,打破市场对英国财政纪律的信任。而日本高市早苗政府 11 月敲定的综合经济对策,仅政府支出规模就达 21.3 万亿日元,若计入私营部门投资总规模高达 42.8 万亿日元,远超此前市场预期的 13.9 万亿日元方案。这一举措让本就严峻的财政形势雪上加霜,日本政府债务已超 GDP 的 260%,如此大规模的刺激计划进一步引发市场对其财政可持续性的质疑。

接着就是债汇双杀!特拉斯危机中,英镑暴跌至 37 年低点,英国国债收益率飙升导致养老金基金濒临崩溃。而当前日本债汇市场也出现类似动荡。

最后就是特拉斯政府时期,其财政政策与英国央行的货币政策严重背离,进一步放大市场波动。而高市早苗政府推出大规模刺激计划的同时,日本央行虽释放加息意向,但行动迟缓,12 月加息概率波动很大。这种模糊的政策态度让金融市场信心持续受挫,11 月政府与央行会谈后,加息预期未发生变化,日元继续下跌,国债抛售潮也未得到遏制。

尽管当下市场动荡剧烈,但日本的处境与特拉斯时期的英国存在本质区别,这些差异成为阻止危机全面爆发的缓冲垫。

特拉斯危机中,英国国债大量由海外投资者和杠杆化的养老金基金持有,财政政策引发信心崩塌后,养老金基金因杠杆问题被迫集中抛售国债,形成恶性循环。而日本国债约一半由国内散户及银行持有,长期以来形成的国内资金持有惯性,使得国债市场不易出现英国式的集中强制抛售。目前日本市场中,也未出现杠杆投资者被迫平仓引发连锁反应的迹象,大型金融机构依然在积极购买长债,这避免了危机以爆发式节奏蔓延。

然后,我们看到特拉斯危机的直接导火索是减税政策,但该政策缺乏明确资金来源,直接冲击政府偿债能力预期。而日本此次市场波动,虽源于大规模刺激计划,但背后还叠加了美国加征关税导致出口下滑等外部经济压力。11 月数据显示,日本 10 月核心 CPI 同比上升 3.0%,大米价格同比上涨 40.2%,通胀压力部分来自日元贬值带来的进口成本上升,这种局面,与特拉斯政府单一政策失误引发的危机逻辑不同,市场仍给政策调整留有缓冲空间,也就是说,从美国开始的投资者,都还站在日本央行这里,希望他能渡过危机!

另外,特拉斯政府初期坚持错误政策,直到市场崩溃才被迫撤销计划,错失最佳调整时机。而日本政府已开始释放沟通信号,财务大臣片山皋月强调经济刺激措施不会损害日元和国债可信度,日本央行也与政府就加息立场达成一定共识,只是目前央行还想测试下市场韧性,毕竟再陷通缩的风险没人想背了。这种相对灵活的态度与特拉斯政府初期的强硬姿态形成对比,为缓解市场担忧保留了政策调整窗口。而且日本财务省仍握有 30 万亿日元的外汇干预弹药,若日元跌破 160 关键关口,官方干预可能稳定汇率,这也是应对危机的重要后手。

日本如果要避免沦为特拉斯式危机,首先必须保证日元汇率不跌破 160 关口。二当前美元兑日元已再次开始逼近 157,若突破 160 且官方干预失效,将引发民众和企业对日元的信心崩塌,进一步推动资本外逃。

其次,日本的30 年期国债收益率能否控制在 3.5% 以下。若该收益率持续攀升突破 3.5%,可能迫使日本央行放弃固定利率购债,引发 7 万亿美元日本国债的估值重估,冲击全球债市。

最后,日本的股市是日本的债券资金池,如果外资持续净卖出日本股票,将直接影响债市,相互作用下将形成股债汇负反馈的恶性循环,届时危机可能就会全面爆发,而日元和日债危机直接关系到美国1.1万亿美债的安全!

综上,日本当前还没有正式陷入危机,其独特的国债持有结构和政策调整空间提供了缓冲,但大规模刺激计划如果没有增加收入的路径,必然会引发财政忧虑、加剧债汇市场的持续动荡。而日本和英国一直是美国华尔街放在亚欧金融市场的防火墙,一旦烧穿,就是危机!