人民币的上涨,整体是被动上涨,在我看来主要的因素有:一是经济重心转内需和消费,者需要货币升值增强居民购买力;二是央行大量购金,金本位预期上升下,其本身就会弱化货币政策,并逐步推动市场去通胀,因此货币就会升值;三是,美元主动弱势,华尔街不断制造美国大通胀、大债务陷阱及AI愿景,以此制造金融市场泡沫,推动市场内流动性紧张,并形成通缩型价格上涨和商品短缺,以此推高价格赚取差价的同时拉平东西方制造业的成本差(贵金属上涨,非美货币升值,成本上涨和收益下降双击)!

因此,我们看到离岸人民币对美元汇率持续强势上行,12 月 24 日盘中升破 7.0 关口,达6.9999,创 2024 年 10 月以来新高,同期在岸人民币也同步升破 7.02 关口。

与此同时,国际金属市场掀起狂热涨价潮,现货黄金突破 4500美元 / 盎司、白银站上 70 美元 / 盎司、伦铜触及 12000 美元 / 吨,三大品种均刷新历史峰值。

受此影响,国内出口商开始出现不管波动,钱一到账就结汇的现象!

本轮人民币对美元的升值行情始于 2025 年 11 月下旬,截至 12 月 23 日,在岸、离岸人民币累计升值分别超 900 个基点、1000 个基点,年内升值幅度达 3.7%、4.4%。

从外部因素而言,最主要的影响还是美元指数的持续下行!2025 年 12 月,美联储如期实施 25 个基点降息,不仅直接压低美元资产收益率,更强化了市场对后续多轮降息的预期。数据显示,截至 12 月 24 日,美元指数年内累计下跌 9.84%,创下 2003 年以来最差年度表现,一度失守 98 关口。昨天特朗普又放话说,不听他话的美联储主席候选人永远都别想坐上这个主席的位置,这种完全一边倒的要让美元弱势的做法,以及美联储持续降息,或许将进一步压制美元长期走势,为人民币提供稳定的外部升值空间,但正如摩根大通等将巨额的美元转为美债,实际上当下市场中支持实体的美元恐怕依然是紧缺的,但金融市场或许是果然的,因此美元的弱预期在2026年也可能是紧缩型的。

而从全球非美货币走势来看,美元信用弱化早就已经引发非美货币普遍走强,尤其是东南亚国家,我们人民币只是稍稍顺势承接了这一趋势,因此,离岸人民币对美元的升值,本质上带有美元大幅走低带来的被动升值效应,尤其是特朗普政府上台后推出的系列政策动摇了市场对美元的信心,进一步放大了美元指数的下行压力。

其次,当下是12月底,年末企业集中结汇需求旺盛,构成了人民币升值的核心内生动力。由于出口收汇多在四季度集中到账,12 月货物贸易涉外收入常年为全年最高 ,2017 年以来,银行代客结汇额在四季度均呈增长态势,10 月、11 月、12 月平均结汇额分别达 1414 亿、1489 亿、1704 亿美元,主要结汇加速均发生在 12 月。

而随着人民币持续走强,10-11月美元短暂反弹后,出口商再等汇率变化的窗口已经不够,因此前期累积的结汇需求进一步加速释放,形成了有多少结多少的局面,这种 “预期自我强化” 效应,进一步放大了年末结汇对人民币的支撑作用,预计本次结汇高峰的影响可能延续至 2026 年 1 月,历史经验显示,在此支撑下,1 月人民币汇率有望较美元指数变动 “超升约 0.8%”,届时如央行不干预,6.9可货可见。

此外,除短期因素外,市场对中国经济转型韧性的认知改善,为人民币提供了长期支撑,尤其是年初买理财的美金和未结汇贸易顺差,可能随着汇率预期改善而逐步回流,进一步巩固人民币强势格局。

并且,2025 年中央经济工作会议连续第四年强调 “保持人民币汇率在合理均衡水平上的基本稳定”,庞溟解读称,这一表述的核心是增强人民币汇率弹性与韧性,防范超调风险,所以,大家也不用紧张一步倒5、6甚至3!人民币必须避免了“单边快速升值”,不然或有很大的负面影响!

(1)直接受益的核心行业

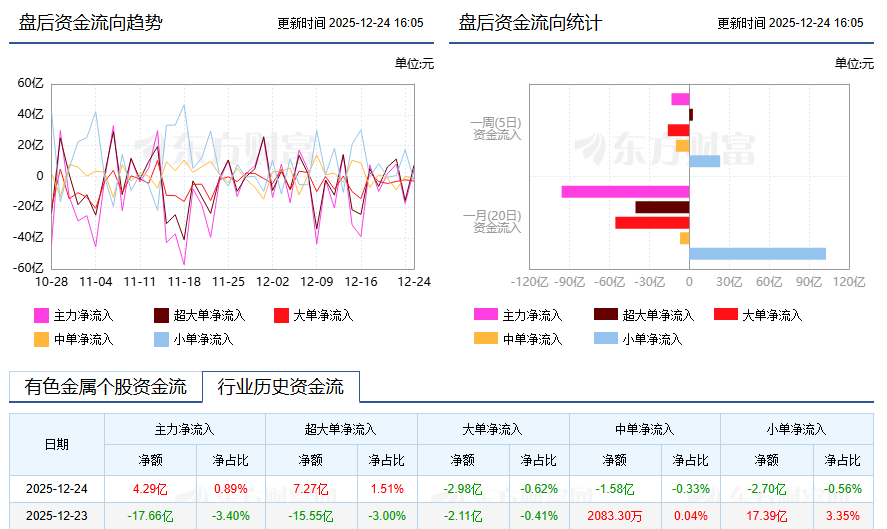

<1>最有利的有色金属行业!作为典型的顺周期行业,其价格走势与板块业绩高度关联, 美联储降息带来的全球流动性宽松,推升了黄金、白银等贵金属的 “价值储存” 需求,也提振了铜等工业金属的需求预期,最终推动现货黄金、伦铜等品种创历史新高(不过我要强调:不管是供需缺口,还是需求预期,都远远低于其当下的涨幅,而且所谓的供应紧张大部分是人为调控形成)

从A股来看,赤峰黄金(贵金属标的)、铜陵有色(工业金属标的)、力勤资源(镍矿标的)等已率先呈现了这种反应。

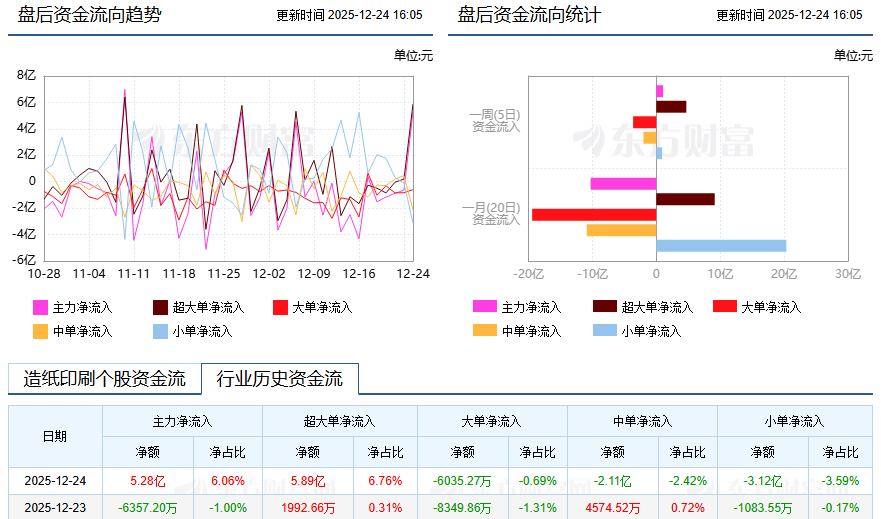

<2>其次是进口依赖型行业!人民币升值,能直接提升购买力,对原材料进口依赖度高的行业形成 “成本红利”,典型包括造纸、航空、石油炼化等领域,具体原因如下:

造纸行业:我国纸浆进口依赖度较高,人民币升值可直接降低以美元计价的纸浆采购成本。同时,行业正处于供给侧收缩、产品涨价的趋势中,成本下降与产品涨价形成 “双击”,玖龙纸业、理文造纸等港股造纸标的已显现明确业绩弹性。

航空行业:航空企业普遍持有大额美元外债(用于购买飞机),人民币升值可显著减少外债偿还压力。同时,航油作为行业重要成本项(进口依赖度高),人民币升值也能降低航油采购成本。复盘 2000 年以来人民币 7 轮升值行情,航空业在升值前期通常具备明显股价弹性!

石油炼化与基础化工:钾肥、涂料、化纤等化工品的原材料多依赖进口,人民币升值可直接缓解成本压力,叠加下游需求逐步回暖,行业利润率有望显著提升。

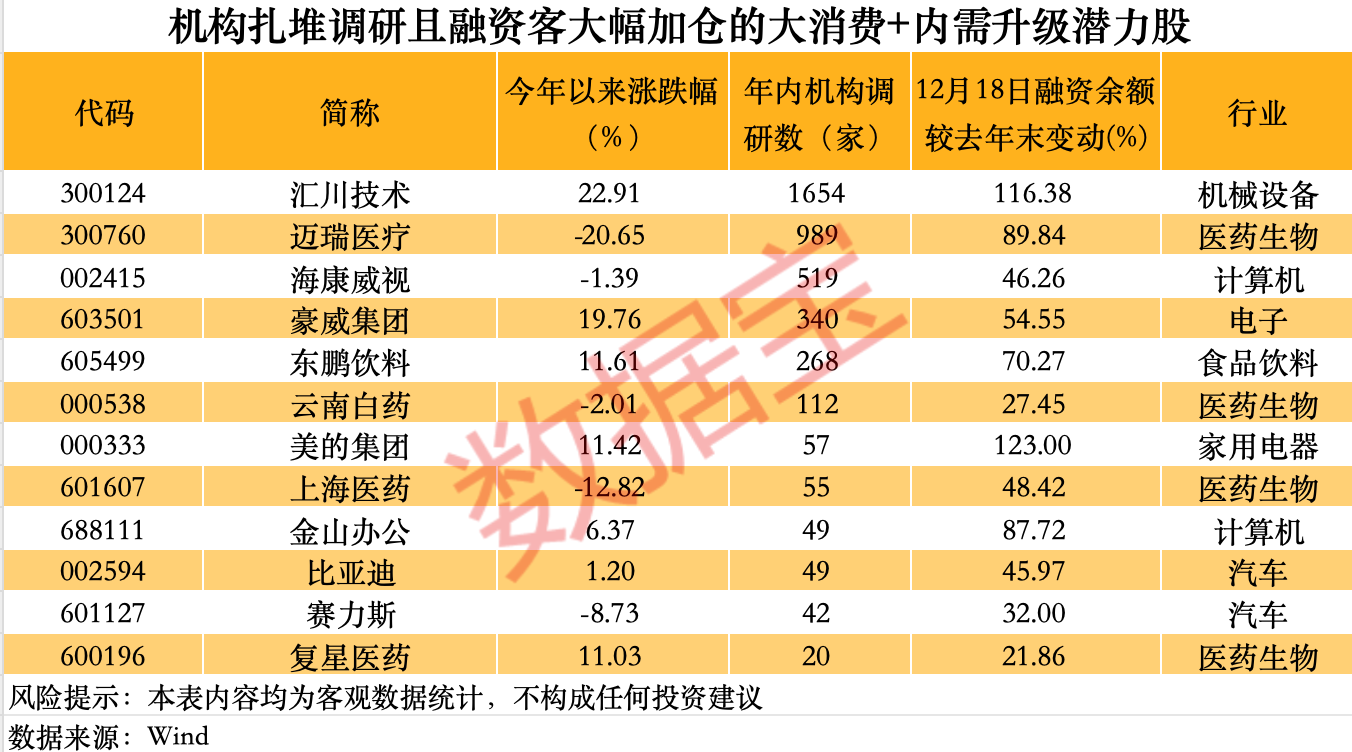

<3>接着是外资偏好行业,人民币升值会吸引外资买入人民币计价资产,利好股市和债市,其中外资偏好的消费、医药板块最易受益。

尽管当前因国内经济数据平淡出现 “股汇背离”,但媒体分析认为,一旦后续经济数据转暖,消费(如食品饮料、家电)、医药等板块将大概率 “跟上汇率上涨节奏”,成为外资配置的重点方向。

而内需消费品中的农产品加工(如饲料、植物油)也将受益。因为我国植物油、糖等农产品进口依赖度较高,人民币升值可直接降低原材料进口成本,而下游需求相对稳定,成本下降有望直接转化为利润率提升,利好相关龙头企业。

但是,我这里还是要提醒,决定汇率的核心不是利率,是经济基本面!

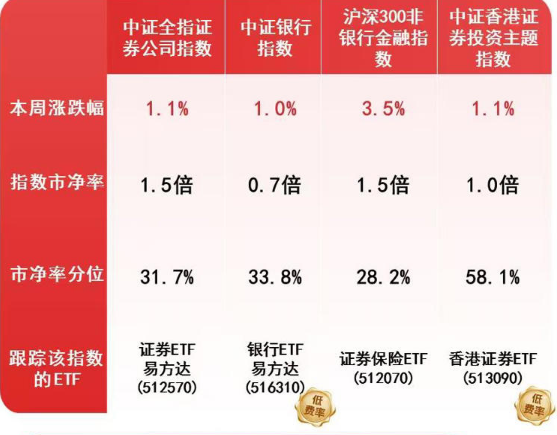

<4>最后是金融行业,人民币升值与外资流入,将为银行、券商、保险等金融机构带来多重机遇。一方面,外资入市规模扩大,将直接提升券商经纪业务、资产管理业务收入。另一方面,保险机构的海外资产(以美元计价)在人民币升值背景下,换算为人民币后会产生汇兑收益,同时资本账户开放预期也为金融机构全球化业务拓展提供广阔空间。

需要注意的是,大金融还包括地产和互联网金融!

至于,人民币升值后谁的业绩会承压,答案也很简单啊,出口行业必然要向内寻找利润平衡空间!

如传统纺织、小家电、消费电子、汽车、轮船、钢铁等,就很可能因人民币升值和原材料涨价削弱产品价格竞争力(品牌溢价不如西方竞对),导致出口订单承压!

对投资者而言,两条主线是确定的:一是有色金属、造纸等 “人民币升值和涨价共振” 的板块,二是消费、医药等外资偏好的 “待修复” 板块,同时需警惕商品价格波动、政策转向等风险,避免盲目追涨杀跌。