市场对AI赛道的唱空论调总是周期性上演,导火索往往是美股AI概念股的一轮下挫,本次亦不例外。12月11日,科技巨头甲骨文股价单日重挫10.83%,次日再跌4.47%,颓势迅速引发市场热议。

一时间,业绩不及预期、资本开支大幅上调、AI业务相关债务风险隐现等负面解读甚嚣尘上。那么,甲骨文此番股价大跌,真的是由业绩不达预期主导的吗?本文将逐一拆解核心诱因。

一、甲骨文最新财报解读

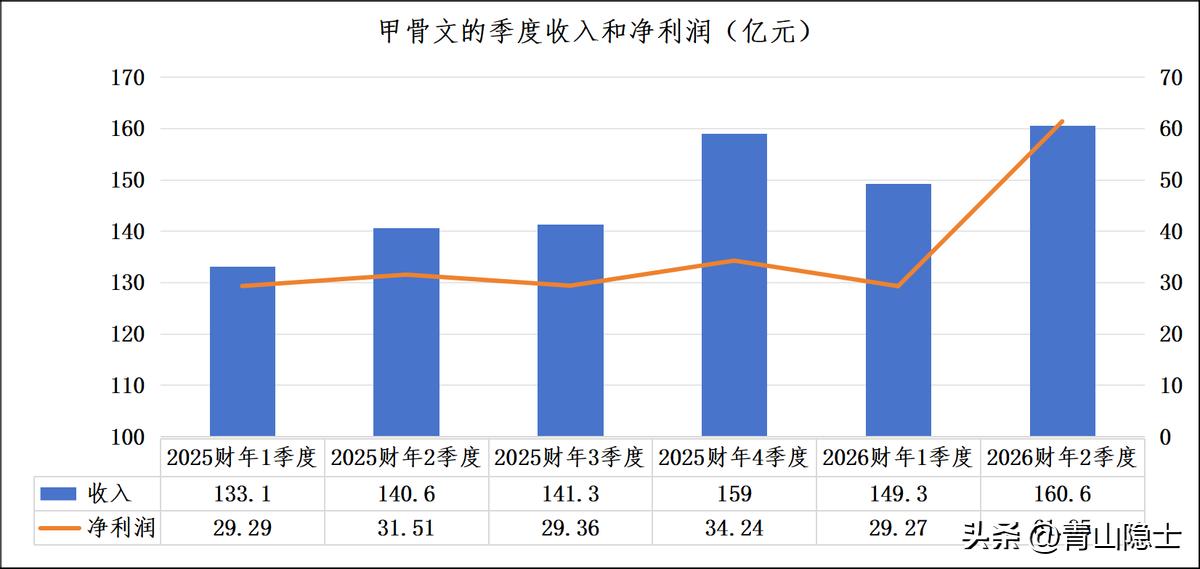

根据甲骨文2026财年2季度(2025年9月-11月)报显示,其季度收入与净利润呈现“收入稳增+利润爆发”的强劲表现。

收入端,2026财年2季度(2025年9月-11月)收入达到160.5亿元,是近6个季度以来的最高值,环比2026财年1季度的149.3亿元增长约7.5%,延续了此前的阶段性增长节奏,业务规模持续扩张。净利润端,2026财年2季度(2025年9月-11月)净利润跃升至61.35亿元,环比上季度的29.27亿元大幅增长109.6%——不仅扭转了上季度的利润回落,更是近6个季度净利润的峰值,盈利效率实现显著提升。

从趋势看,此前甲骨文的净利润虽随收入波动,但本季度利润增幅远超收入增幅,说明其在业务扩张的同时,成本管控或高毛利业务(比如AI云服务)的盈利贡献明显增强,基本面韧性较此前季度更突出。

市场端的解读,是依据同花顺速递的“异动解读”给出了“业绩不达预期”的判定——具体指向2026财年2季度收入160.6亿美元略低于162.1亿美元的市场预期,同时非GAAP营业利润67亿美元小幅不及68亿美元的预期目标。

但这微乎其微的缺口,却被直接贴上“业绩不达预期”的标签,未免有些小题大做:无论收入还是利润,实际值与预期的偏差都仅停留在个位数区间,实在算不上值得大惊小怪的实质性业绩滑坡。

二、甲骨文股价大跌原因分析

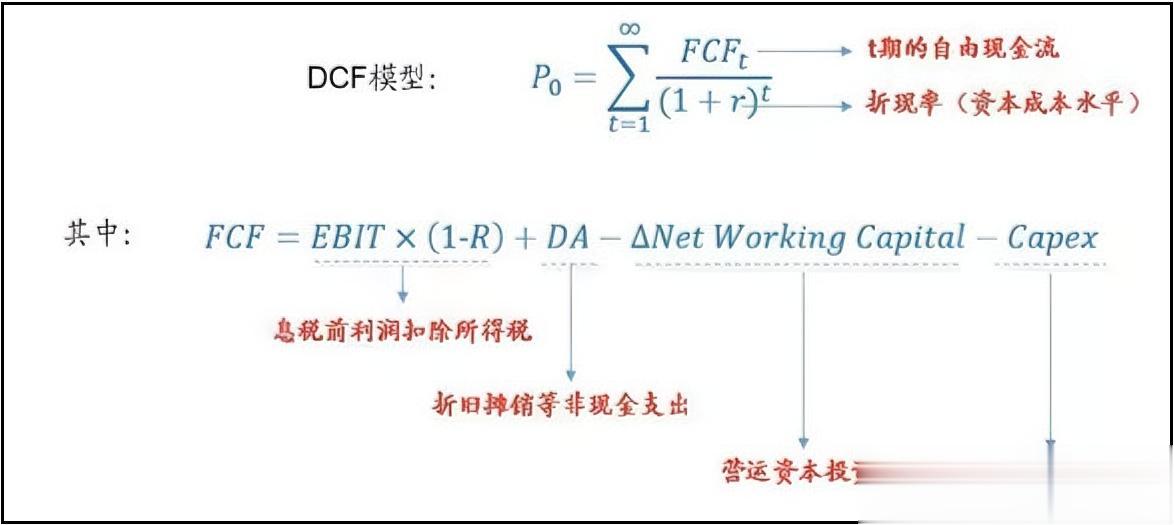

咱们用通俗的方式聊聊DCF估值模型,再说说甲骨文股价大跌的原因——其实核心逻辑特简单:给一家公司估值,就看它未来能赚的“真金白银”,折算成现在值多少钱。

如上图所示,DCF估值模型的分子是未来的“自由现金流”。说白了就是公司运营下来,扣掉日常开支、扩大生产的投入、交税这些必须花的钱之后,真正能留给投资者的净现金。这才是公司赚钱能力的硬指标,手里有实实在在的现金才算数。

分母是“折现因子”,核心是“折现率”。可以理解成“投资者要求的最低回报率”——毕竟钱放未来有风险,现在的100块比明年的100块值钱。如果公司经营稳、未来赚钱能预测,风险就小,投资者要求的回报也低,折现率就低;反之,公司折腾得激进、债务高,或者未来能不能赚钱说不准,风险就大,投资者得要更高回报才愿意投,折现率一高,未来的现金折算成现在的价值就会缩水。

现在看甲骨文的问题,就很明显了:它把2026财年的资本开支从350亿美元直接涨到500亿美元,一下子多花150亿。更关键的是,甲骨文65%的新增收入都靠OpenAI,但OpenAI自己的现金流都紧张,能不能兑现合同,不确定性较大。

这就导致两个致命影响:一是未来的“自由现金流”可能变多吗?悬。本来要扣的资本开支大幅增加,合作方的收入又不稳定,手里能剩下的净现金自然没了保障,DCF模型里的“分子”根本没法确定会涨。二是风险直接飙升。市场一看这情况,都觉得甲骨文的经营不确定性太高了——从它5年期CDS(可以理解为市场对它违约风险的判断)的走势就能看出来,大家对它的信心在下滑。这时候,“折现率”肯定得往上提,DCF模型里的“分母”实打实涨了。

一边是分子(未来现金)没着落,一边是分母(风险折现)一个劲涨,未来的现金折算成现在的价值自然大幅缩水。反映在股价上,就是从9月345.22美元的最高价一路跌,现在都快腰斩了。

说到底,DCF模型的核心就是“未来现金靠谱度”和“当下风险高低”的权衡,甲骨文刚好在这两点上都踩了雷,股价下跌也就不奇怪了。

三、小结

但往深了看,甲骨文股价的暴跌,与其说是市场对它自身的担忧,不如说是把焦点对准了它的合作伙伴OpenAI。谷歌Gemini3大模型的强势来袭,让OpenAI的行业领先地位首次面临实质性挑战,其未来增长的确定性被打上了大大的问号,而甲骨文65%的新增收入都依赖于与OpenAI的合作,这种“绑定式增长”自然跟着被市场重新审视。

不过话说回来,OpenAI真的会倒下吗?答案大概率是否定的。

核心原因很简单:OpenAI早已不是一家单纯的科技公司,而是美国AI产业的“核心支柱”。一方面,它是英伟达的顶级大客户,深度绑定了全球AI产业链的核心环节,其兴衰直接关系到上游硬件、下游应用的一系列连锁反应;另一方面,美国早已将AI上升为国家战略,而OpenAI正是这一战略落地的“标杆企业”。如果连OpenAI都撑不下去,无异于宣告美国AI产业的泡沫破裂,这与美国的国家战略诉求背道而驰。所以,即便OpenAI短期面临现金流紧张、竞争加剧的压力,考虑到它在产业链和国家战略中的特殊地位,美国也绝不会坐视其倒下。背后的产业支持和潜在托底逻辑,决定了其“不会倒”的底线。

既然如此,甲骨文当前的股价下跌,本质上更像是一场资本市场的“短期流动性危机”。市场被OpenAI的不确定性引发恐慌,资金纷纷出逃导致股价非理性下杀,但这并没有改变甲骨文自身的业务基本面,也没有打破其与OpenAI合作的核心逻辑。而历史经验告诉我们,这种由流动性恐慌而非基本面崩盘引发的下跌,往往正是市场给出的“黄金坑”;当恐慌情绪退潮,核心逻辑重新被认可时,股价大概率会回归其合理价值。