又一项利好来了!

从2026年1月1日起,中度以上失能老人可领取养老服务消费补贴了,每人每月最高补贴800元,实施周期为12个月。

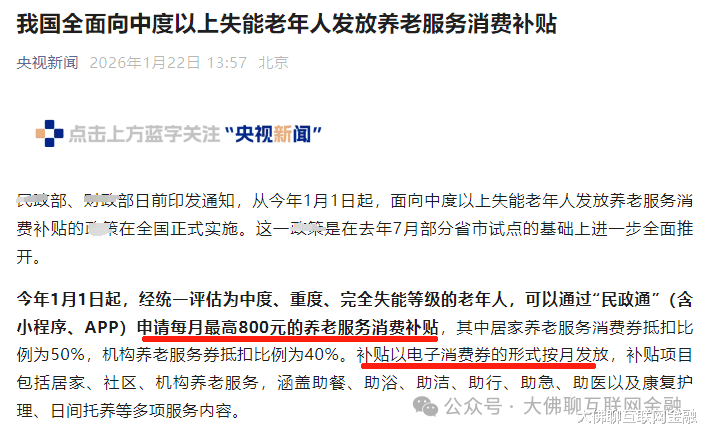

这一措施是在2025年7月部分地区试点后,进一步的全面推开,符合条件的老人,经评估后均可线上申领。

简单来说,这个措施就是上面出钱,给符合条件的失能老人分担一部分养老服务的花费,减轻养老压力,只不过这个补贴不像育儿补贴那样直接发钱,而是以电子消费券的形式发放。

根据养老服务的类型,按比例来抵扣一部分费用。居家养老服务消费可抵扣50%,机构养老服务消费可抵扣40%,无论哪种方式,每人每月抵扣的上限就是800元,全年下来最高补贴9600元。

比如去特定的养老院,这个费用就可以按比例抵扣,日常的康复护理等服务,也可以使用。

这个消费券只能当月领,当月用,不能累计,也不能取现。

这跟这几年搞得国补有点类似,只不过这个措施是“养老”和“消费”两手抓,对有需求的家庭,这肯定是好事,起码每个月能有800元的抵扣额度,每月最高能省800块,这对普通家庭来说,不算少了。

像我们农村老家附近,在工地或矿上干活的,有不少都出过不大不小的工伤事故,一旦受伤严重点的,基本上就不能干重活了,再严重点的,可能生活自理都有难度。还有几位得了老年痴呆的,生活基本也是不能自理了,要么是老伴照顾,要么是子女看着。这批老人年轻时又没买过养老保险,年纪大了在村里又真搞不到啥钱,哪怕好手好脚过了60岁出去打个零工别人都不要,更何况是失能老人,收入非常有限,日子还是比较难熬的。所以有了这项补贴后,好歹是能减轻一部分的压力。

另外以消费券的形式发放,对那些养老服务机构,也是个利好,多多少少能促进一部分的业务需求。

其实不管是这个养老服务消费补贴,还是之前的育儿补贴,亦或是降存量房贷利率,本质上都是对特定人群的一种定向补贴。

向穷人发钱,实际上对富人是不利的,因为发钱了后,富人的财富会被稀释。但从大方向来说,直接发钱,却是最简单粗暴,最行之有效,也是更有利于刺激消费的方式。

财富主要聚集在小部分人手里面,20%的小部分人,占据了80%的财富,而80%的大多数人,只占了20%的财富。对富人而言,财富积累到一定地步后,他们消费的钱很难再随财富的增加而增加了,顶尖的生活水平已经加无可加了。因此富人消费阔绰是阔绰,但带不起来量,真正能让货币快速流通起来的,往往是那80%的普通人,因为日常衣食住行等最基础的生活保障,才是最最必然的支出。

因此发钱、补贴等,对富人而言,多一滴两滴的没啥区别,但对于穷人而言,一滴两滴是真能缓解当下的口渴,让水流到更缺水的群体,这也是补贴的真正意义所在。

不管是对受益群体,还是对整个消费市场,这都是好事。

一步一个脚印,循环渐进,日子总归会越来越有盼头的!

这里是“大佛聊互联网金融”,我们下期再接着聊!