2026年4月,安克创新悄然发布了2025年年度报告,数字很好看:

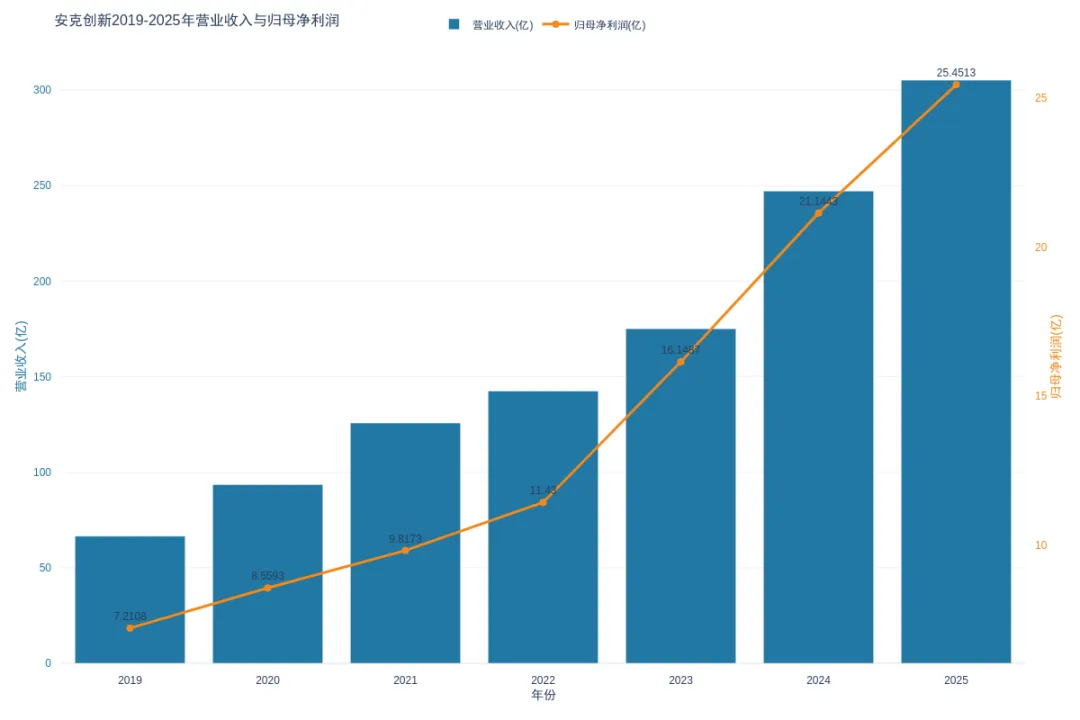

营业总收入305.14亿元,同比增长23.49%;归属于上市公司股东的净利润25.45亿元,同比增长20.37%。这是安克创新历史上首次突破300亿元大关。

但就在这份年报发布前不到一个月,美国国会议员联名要求商务部对安克展开正式调查,矛头直指eufy摄像头的数据安全问题、政府补贴争议,以及所谓的不公平竞争。这已是半年内美国方面第二次向安克发难。

更早之前,2025年,安克在全球范围内召回了超过238万台移动电源,涉及美国、日本等核心市场,据媒体估计,直接经济损失估计在4至5.5亿元之间。那场召回风暴,让安克品质这块招牌第一次出现了裂缝。

一边是首破300亿的历史新高,一边是召回风波、监管压力、现金流骤降82.49%的现实困境。这家被誉为中国消费电子出海标杆的公司,正站在一个微妙的十字路口。

从谷歌工程师到充电宝之王

要理解安克创新今天的处境,就要读懂它的创始人阳萌。

2011年,前谷歌工程师阳萌,洞察到海外充电市场的供需错位,毅然辞职回国,创立了安克创新的前身。他集结了一支前谷歌精英团队,切入移动电源赛道,凭借口红大小的超薄充电宝一炮而红,在亚马逊上卖出超200万台的战绩。

2020年8月,安克创新在深交所创业板上市,2021年市值一度冲破800亿元,被誉为跨境电商第一股。那一年,公司营收93.53亿元,归母净利润8.56亿元。

然而,阳萌并不满足于此。他曾公开表示,我们的目标是成为消费电子领域的宝洁,或者说德州仪器——一个包罗各种中小品类的消费电子巨头。

于是,安克开始了一场声势浩大的多品类扩张。充电储能之外,eufy品牌进军智能家居(扫地机器人、智能安防摄像头、智能门锁);soundcore品牌深耕智能音频(耳机、音箱);Nebula品牌布局智能投影;Anker SOLIX系列则押注消费级储能和阳台光伏……

战略聚焦的效果在2024年开始集中兑现。当年,安克创新实现营收247.10亿元,同比增长41.14%,归母净利润21.14亿元,同比增长30.93%。其中,储能业务全年实现营收30.20亿元,同比增长184.00%,成为最耀眼的增长引擎。

进入2025年,这场扩张迎来了一个更戏剧性的高潮。

2025年,安克旗下品牌eufyMake在众筹平台Kickstarter上线了全球首款消费级3D纹理UV打印机E1。上线24小时内,众筹金额突破1000万美元,创下平台科技类目最快纪录;最终,这款售价1699至2499美元的打印机以4676万美元的总众筹金额,登顶Kickstarter平台有史以来全品类最高众筹纪录。

这个数字震惊了整个消费电子行业。一款面向家庭用户的UV打印机,凭什么能在两个月内卖出近3.4亿元人民币的众筹金额?

答案在于安克一贯的产品逻辑:将工业级能力精准对接消费级场景。E1体积比传统UV打印设备缩小90%,支持在手机壳、马克杯、帆布包等日常物品上打印3D纹理图案,而传统工业级UV打印机售价超过1万美元。这种降维打击的产品策略,是安克最擅长的武器。

然而,就在这场众筹狂欢的同时,另一场风暴正在悄悄酝酿。

2025年6月,美国消费品安全委员会发布公告,安克在美国召回超过115万台移动电源,9月再次召回48万台,合计超160万台 ,原因是锂电池存在自燃风险,相关产品已引发超过30起火灾和爆炸事故。

随后,日本市场再传利空,41万件移动电源和11万件蓝牙音箱被纳入召回范围。粗略统计,2025年全球累计召回产品超过238万台。

事后调查显示,问题根源在于代工厂私自更改了电芯核心材料,而安克的品控体系未能及时察觉。这暴露了其长期奉行的轻资产模式的致命软肋:前端重研发、后端重品牌,但核心制造环节完全外包,品控成了最薄弱的一环。

召回的代价是惨烈的。2025年全年,安克资产减值损失达3.65亿元,同比增加145.93%,主要正是存货跌价准备的大幅计提。更令人担忧的是,经营活动现金流净额仅4.81亿元,同比大幅下滑82.49%——为应对关税变化和供应链波动而采取的激进备货策略,让年末存货规模激增至49.97亿元,同比增长超54%。

图:安克创新2019-2025年营业收入与归母净利润(亿元)图片来源:wind

300亿之后,安克该何去何从?

安克创新2025年的年报,是一份喜忧参半的成绩单。

喜的是,安克创新三大核心品类全线增长:充电储能类营收154.02亿元,同比增长21.59%;智能创新类营收82.71亿元,同比增长30.53%;智能影音类营收68.33亿元,同比增长20.05%。

欧洲市场表现尤为亮眼,同比增速达43.48%,成为拉动营收增长的核心动力。毛利率提升至45.07%,研发费用达28.93亿元,同比增长37.20%,研发费用占比升至9.5%。

忧的是,隐患正在多个维度同时积聚。

关税风险是悬在头顶最显眼的那把剑。安克96.62%的营收来自境外,其中美国和欧洲是核心市场。2025年,特朗普政府的关税政策持续升级,安克不得不提前大规模备货,这直接导致了现金流的骤然承压。

与此同时,美国国会议员的联名调查信,将eufy摄像头的数据安全问题、政府补贴争议推上了风口浪尖。尽管目前尚无定论,但这种政治层面的压力,对于一家97%收入来自海外的公司而言,绝非可以轻描淡写的小事。

渠道集中风险同样不容忽视。2025年,亚马逊平台实现的销售收入达159.55亿元,占总营收的52.29%。超过五成的收入来自单一平台,这既是安克在亚马逊生态内核心优势的体现,也是一旦平台政策调整便可能引发连锁反应的隐患。

但好消息是,独立站渠道收入占比已提升至10.27%,同比增长25.2%,线下渠道收入同比增长27.81%,渠道多元化的努力正在显现成效。

品控危机则触及了安克最核心的品牌资产。安克品质是这家公司在全球市场立足的根本,而238万台产品的召回,让这块招牌第一次出现了真实的裂缝。

更深层的问题在于,安克的重研发、轻制造模式在高速增长期效率显著,但当供应链管理的复杂度超过一定阈值,品控便成了系统性的软肋。安克已宣布终止与涉事供应商的合作,转向宁德新能源,但这场信任危机的修复,需要的不只是换一家供应商。

然而,安克并非没有应对之策。

在供应链层面,公司正在推进全球化柔性布局。截至2025年9月,对美出口产品中约三分之二已实现海外生产,有效缓解关税成本压力。

在品类层面,UV打印机E1的众筹成功,验证了安克将工业级能力消费化的产品方法论,割草机器人、具身智能等新赛道的布局也在加速推进。

在资本层面,2025年12月,安克向港交所递交上市申请,中金公司、高盛、摩根大通为联席保荐人,一旦A+H两地上市成功,将为公司提供更充裕的弹药。

阳萌曾说,安克要做浅海市场的猎手,专注于规模在800亿美元以下的细分品类,以快速迭代的产品创新和渠道运营能力切入多元场景。这套打法,在充电宝、储能、耳机、投影仪等品类上已经得到了验证。

问题在于,当公司体量突破300亿元,当海外监管压力、供应链风险、渠道集中度等挑战同时涌来,浅海猎手的策略是否还能支撑下一个300亿?

参考资料

《安克创新:2025年年度报告》,安克创新科技股份有限公司

《安克创新:四季度扣非归母净利润增长19%,持续重视产品创新》,国信证券

《安克创新:全球布局稳步推进,坚持研发创新核心驱动力》,信达证券

《安克创新:盈利质量稳步改善,25Q4业绩超预期》,广发证券

《穿越召回风暴,安克创新首破300亿大关》,ZAKER

《安克创新的转型焦虑:增长遇阻下,出海龙头的破局挑战》,南方都市报

《突遭指控!安克创新再被美点名调查》,跨境电商头条

《安克创新递表港交所:创业板老兵冲刺双资本平台》,科创板日报

《谷歌工程师辞职卖充电宝,安克创新赴港二次IPO》,财联社