编辑:三金

40家日本企业,一夜之间被中国锁喉。 6月29日,中国商务部一纸公告,20家日本实体被列入出口管制清单,另外20家被列入"关注名单"——三菱重工、日立、小松,这些名字放在任何一个国家都是"工业脊梁"级别的存在。公告措辞冷硬:遏制日本"新军国主义扩张行径"。 0时0分,管制措施准时生效,没有缓冲期,没有"友好磋商",中国这次的反制节奏,快得让东京连回旋余地都找不到。

与此同时,日本的另一条生命线也在告急。日本央行刚刚把政策利率提到了1.0%——31年来最高水平。 日本40年期国债收益率已经突破4%,30年期创下历史新高,"卖掉日本"成了国际资本圈的热词。更要命的是,路透社7月2日独家报道:日本财务省已经转向对日元空头实施"伏击式干预",这意味着官方已经不敢正面迎战,只能打游击了。

高市早苗急了。这位日本历史上第一位女首相,正在拼命寻找一切可能的"自救"路径——飞印度签130亿美元大单,跑G7拉帮结伙搞关键矿产联合储备,甚至试图在七国集团推动针对中国稀土的"价格下限"机制。 但问题是,当你的经济大厦地基在松动,外墙又被人一块一块拆砖,光靠外交能撑多久?

这三件事——中国的出口管制组合拳、日本财政的深层危机、高市早苗的四处奔走——看似各自独立,实则构成了一个完整的战略闭环。要搞清楚这个闭环是怎么形成的,得从头捋起。

从"口水仗"到"真动手"

中日之间这一轮交锋,导火索是台湾问题。

2025年10月,高市早苗在自民党总裁选举中胜出,成为日本第一位女首相。上任之初,她在安全政策上的强硬姿态就引发了各方关注。高市不仅公开表示"台湾有事就是日本有事",更在多个场合暗示日本可能对台海局势进行军事介入。这番表态在北京看来,踩到了底线中的底线。

2025年11月,局势迅速升级。 中国宣布暂停进口日本水产品,矛头直指日本渔业出口的命脉。紧接着,中国外交部发言人连续多日在记者会上措辞严厉:"如果日本不收回军事介入台海的威胁,中方将采取严厉反制措施。" 这不是外交辞令式的"严重关切",而是带有明确时间压力的最后通牒。

日方的反应却不是降温,而是加码。高市政府在2025年底到2026年初加速推进了一系列被北京视为"新军国主义"的举措:扩大防卫预算、加速部署最前沿的导弹防御系统、与美国深化军事合作框架。 在北京看来,东京不仅没有悬崖勒马,反而在军事扩张的路上越走越远。

于是,中国的反制从"外交施压"进入了"经济制裁"阶段。

2026年3月,中国商务部宣布对包括三菱重工子公司在内的日本企业实施出口管制,限制向其出售两用物项。这是第一波,涵盖约20家实体。到了5月,路透社报道中国又追加了一批,范围扩展到无人机制造商、核能企业和国防研究机构。

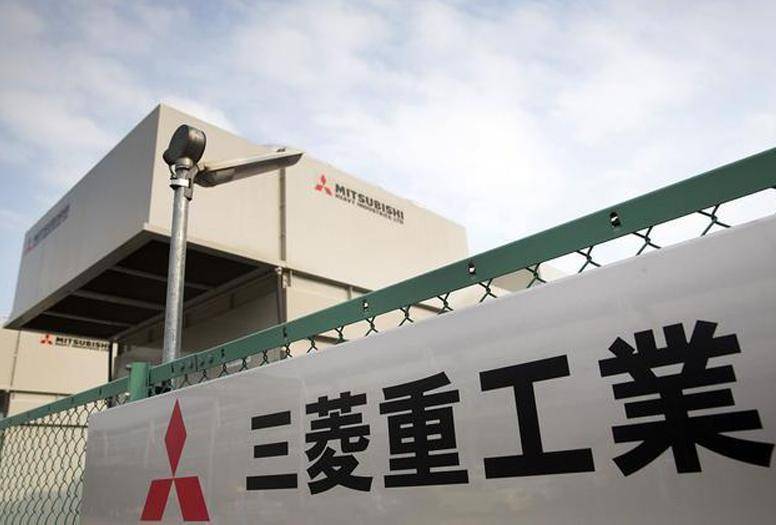

但真正的"重锤"是6月29日这一波。40家日本实体被一次性纳入管制和关注名单,涵盖三菱重工、日立、小松等日本制造业的核心企业。 中国商务部的表述非常直白:这些企业涉及日本"新形式军国主义"相关活动,中国有权也有义务对其进行出口管制。

与此同时,中国对日本的关键矿产出口也在快速收紧。 根据集邦咨询(TrendForce)的数据,2026年2月至4月,中国对日本的碳化钨和钨粉出口量降至零。钨是半导体制造和精密加工的关键材料——出口归零,意味着日本的AI芯片供应链正被掐住咽喉。 南华早报6月的一篇分析文章直接把标题写成了"中国对钨的出口管制是否威胁到了日本的AI芯片供应链?",答案几乎不用看正文就知道。

从暂停水产品进口,到限制两用物项,再到卡住关键矿产——中国的反制路径非常清晰:先打痛处,再掐命脉。 而且每一步都有国际法和出口管制条例的法律依据,并非单纯的情绪化报复。

三条线同时拉响警报

第一条线:中国的出口管制进入"深水区"。

6月29日的40家企业名单一出,日本产业界的反应是"震动"。日经亚洲的报道用了一个很有画面感的标题:"中国限制对三菱、日立、小松子公司的出口"——注意,不是限制对某个边缘小厂,而是日本最核心的重工业巨头。

CNBC在6月30日的跟进报道进一步细化了管制范围:无人机制造商、核能企业、国防研究机构全部在列。环球时报引述专家分析称,这次管制"既是对日本新军国主义扩张行为的强力警告,也是中国出口管制体系常态化运行的一部分"。

更值得注意的是节奏。从3月的第一批到5月的追加,再到6月底的大规模扩展,间隔越来越短,力度越来越大。 这不是"打一巴掌给个甜枣"的套路,而是"不回头就继续加码"的明确信号。钨出口归零已经是既成事实,下一步如果稀土也收紧(事实上已经在收紧),日本的半导体、电子、汽车产业将面临系统性的原材料危机。

第二条线:日本财政的定时炸弹在嘀嗒作响。

7月1日,日本央行宣布将政策利率上调至1.0%,这是31年来的最高水平。表面上看,加息是因为日本通胀压力持续上升,经济数据也在好转——7月2日路透社报道显示,日本企业景气指数升至8年来最高。但硬币的另一面是:利率每上升一个百分点,日本政府的利息支出就多出一大截。

日本的政府债务与GDP之比超过250%,在所有发达国家中高居第一。 2024年华尔街分析师就做过一个骇人的测算:如果日本利率达到6%,政府全部税收将100%用于偿还债务利息,一分钱都不剩。 现在利率到了1.0%,距离那个"灭顶之灾"的临界点看似还远,但市场已经开始用脚投票。

日本40年期国债收益率在2026年2月突破4%,创下历史新高。 《日本时报》的报道直指原因:高市早苗的减税计划让投资者对日本财政纪律失去信心。30年期国债收益率同步创新高,《纽约时报》甚至发了一篇专题:"世界上最无聊的市场如何变成了一个'战场'"。彭博社更不客气,直接用了"日本债券崩盘"这个词。

日元也在遭殃。 日元兑美元汇率跌至近40年低点,国际资本疯狂做空日元。路透社7月2日的独家报道透露了一个关键细节:日本财务省已经放弃了传统的公开干预模式,转而采用"伏击式干预"策略——不预告、不确认、突然出手打击日元空头。 这说明什么?说明日本官方已经知道,正面硬扛扛不住了,只能靠出其不意来吓退投机客。

一个国家的央行在加息、财政在恶化、汇率在崩塌、政府只能靠"打游击"来维持汇率——这就是日本财政"爆雷"的真实面貌。 它不是某一天突然崩塌,而是一根一根支柱在慢慢被抽走。

第三条线:高市早苗的"自救三板斧"。

面对内外夹击,高市早苗没有坐以待毙,但她的自救路径,说实话,更像是"头痛医脚"。

第一板斧:拉拢印度。 7月2日,美联社、路透社、《纽约时报》同步报道:高市早苗与印度总理莫迪举行峰会,签署了价值130亿美元的合作协议,涵盖AI、关键金属、能源和防务安全。日本媒体Japan Forward的标题更直白:"日本和印度深化防务关系,高市推动FOIP(自由与开放的印太)"。 言外之意很清楚——找印度当靠山,平衡来自中国的压力。

第二板斧:G7抱团。 6月中旬的G7峰会上,高市早苗是最活跃的一个。她提议建立关键矿产联合储备机制,推动G7设定稀土"价格下限"来打破中国的资源垄断,还试图让七国集团形成统一框架来对抗中国的出口管制。G7峰会最终确实发表了关于关键矿产的联合声明,但环球时报引述中国专家的分析很犀利:"高市在G7炒作中国出口管制,目的是转移国际视线——她不是在解决问题,而是在掩盖日本自己的战略焦虑。"

第三板斧:财政"放水"。 高市政府在2月推出了190亿美元的补充预算,试图用政府支出刺激经济。但这又陷入了一个悖论:你的国债收益率已经在飙升,投资者已经在质疑你的财政纪律,这时候你还要加大举债?路透社的报道标题很到位:"日本股市飙升、超长期国债稳定——因为市场勉强接受了高市的'负责任刺激'",注意"勉强"这个词。

三条线交汇的深层逻辑如果你把这三条线叠在一起看,会发现一个让日本非常难受的战略困境:中国的反制和日本的财政危机正在形成"负反馈循环",而高市的自救努力,短期内不可能打破这个循环。

第一个逻辑链:出口管制→产业链断裂→经济下行压力。 中国是日本最大的贸易伙伴之一,关键矿产的断供不是"少赚一点"的问题,而是"生产线可能停转"的问题。钨出口归零已经在发生,如果镓、锗、稀土进一步收紧,日本的半导体设备制造、精密机械加工、新能源汽车产业都会受到直接冲击。经济下行压力加大,税收减少,偿债能力进一步恶化——这直接喂给了第二个逻辑链。

第二个逻辑链:利率上升→债务利息暴增→财政空间被挤压。 日本央行加息到1.0%看似温和,但对于一个债务率超过250%的国家来说,每0.25个百分点的加息都意味着数千亿日元的额外利息支出。高市政府一边要应对中国的经济制裁,一边还要扩大防务开支、推行减税刺激——钱从哪来?只能发更多国债。但发更多国债又会推高收益率,收益率越高利息支出越大——这就是经典的"债务死亡螺旋"。

第三个逻辑链:日元贬值→资本外流→债券抛售加速。 日元跌到40年低点,外国投资者持有的日本国债每天都在"缩水",这会加速他们的抛售行为。而抛售又进一步推高收益率、压低日元——又一个负循环。日本财务省被迫搞"伏击式干预",本身就是承认传统手段已经失效的信号。

再来看高市的"自救"。拉印度、抱G7、推FOIP——这些在战略上有长期价值,但对眼前的困境帮助有限。 印度签的130亿美元协议不会明天就变成日本的GDP增量;G7的关键矿产联合储备从提议到落地需要数年时间;至于稀土"价格下限"机制,且不说能不能获得G7其他成员的一致支持——环球时报引述的分析说得很直白:日本在G7的强硬姿态反而可能让它成为"集团内的异类"。 法国、德国、意大利跟中国的经济关系同样深厚,它们未必愿意为了日本的"台海冒险"去和中国全面翻脸。

东亚论坛(East Asia Forum)2月的一篇分析倒是提出了一个有趣的悖论:中国的经济施压在某种程度上反而"强化了高市的政治牌"——因为她可以把国内的经济困难归咎于外部压力,从而获得更多政治支持。 但这种"政治收益"是短期的。选民的耐心是有限的:如果物价继续上涨、日元继续贬值、产业链继续受冲击,再多的"外敌叙事"也无法掩盖经济治理上的失败。

从更大的格局来看,中国此轮反制的战略目标并非"击垮日本经济",而是"重新校准日本的战略判断"。 出口管制的每一步升级,都对应着日本在台海问题上的某个刺激性动作。反制的逻辑是清晰的:你在安全领域挑战我的底线,我就在经济领域让你感受到代价。这不是无差别打击,而是精准的战略对冲。

问题的关键在于:高市早苗是否真的理解这个信号。 如果她继续在台海问题上加码,中国的反制只会继续升级——而日本的财政状况,已经经不起太多的额外冲击了。钨出口归零只是开始,如果稀土、镓、锗全面收紧,日本面临的将不只是"供应链困难",而是一场真正的工业危机。

7月2日这个节点,把三条线拧成了一根绳。 中国的管制清单在持续扩大,日本央行在被迫加息,日元在被投机客围猎,而高市早苗正在印度和G7之间疲于奔命。这场博弈的终局还远未到来,但方向已经越来越清晰——一个国家不可能同时在经济上被掐住命脉、在财政上走钢丝、在外交上四处树敌,然后还指望靠几场峰会就翻盘。 高市早苗需要面对的真正问题不是"如何拉更多盟友",而是"如何在中国划出的红线面前,找到一条既保全颜面、又不至于把经济拖入深渊的路"。

这条路,目前看,她还没找到。

【主要信源】

1. 《中国限制对三菱、日立、小松旗下企业出口》,日经亚洲,2026年6月29日

2. 《中国扩大对日出口管制范围,针对无人机、核工业及军工机构》,美国消费者新闻与商业频道(CNBC),2026年6月30日

3. 《通胀风险加剧,日本央行加息至1%,创31年新高》,共同社/日本Wire新闻,2026年6月

4. 《独家消息:日本改变狙击空头的汇率干预策略》,路透社,2026年7月2日

5. 《印度总理莫迪与日本首相高市早苗深化防务、经济安全合作》,美联社,2026年7月2日

6. 《高市早苗税改方案冲击债市,日本40年期国债收益率突破4%》,《日本时报》,2026年2月

7. 《2至4月中国硬质合金、钨粉对日出口据称降至零》,集邦咨询(TrendForce),2026年6月