芬兰自然资源研究所(Luke)数据显示,2025年9月芬兰工业原木交易采购量同比骤降41%,较五年均值低34%;1—9月累计交易采购量同比下降10%,但仍高于五年平均水平1%。

交易采购量收缩的同时,原木与纸浆材价格全线下行。在立木交易中,云杉原木环比均跌2%;桦木价格持稳。纸浆材跌幅更甚,松木、云杉32.08以及桦木环比分别下挫5%、4%与6%。

与上半年末(6月)相比,松木原木均价每立方米回落5.88欧元;云杉原木立方米降5.11欧元;桦木原木立方米降5.16欧元;纸浆材各树种跌幅相仿。但相较2024年全年均值,松木原木仍高2%,云杉原木高1%,桦木原木低1%;纸浆材方面,松木、云杉、桦木分别低2%、1%与4%。

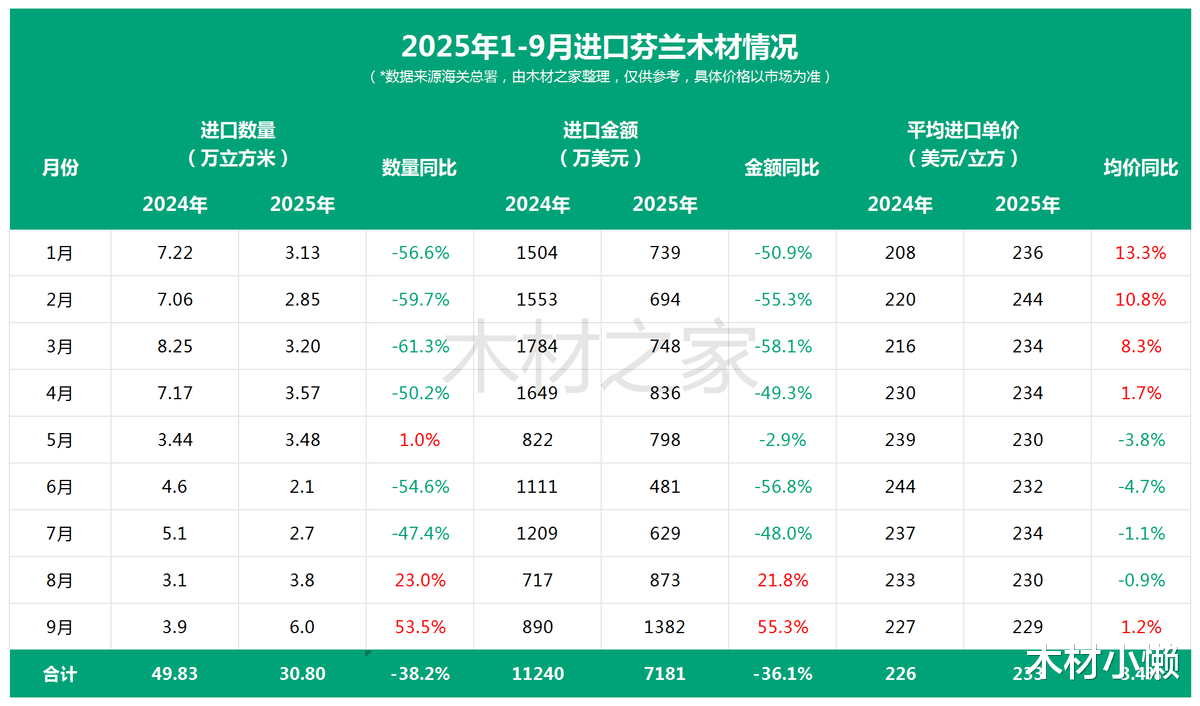

在2025年9月对华贸易领域,芬兰木材出口表现亮眼。根据海关公布的数据,2025年9月,中国自芬兰进口的木材总量攀升至6万立方米,这一数据不仅创下了年内进口量的峰值,且与去年同期相比增长了53.5%,环比上月亦实现了59.1%的稳健增长。

芬兰对华木材增量集中于冷杉与云杉锯材。数据显示,该品类单月到港41.7万立方米,占进口总量的69%;同比增长59.2%,均价与去年同期持平。其他松木(松属)表现亦十分亮眼,对比去年同期仅347立方米的进口量,今年9月跃升至6379立方米。相对而言,红松和樟子松锯材进口同比回落4.2%至1.2万立方米,均价微降0.5%。

芬兰本土原木采购量同比骤降41%,且价格全线下滑,折射出欧洲传统消费市场对木材需求的衰减。但随着“本土价格下行”与“出口业务增长”并存,这对芬兰出口商而言,本土采购成本降低,不仅能够增强其在国际市场上的价格竞争力,亦能在中国市场采取更灵活的价格策略,进一步扩大出口份额。