出行赛道又一IPO。10月28日,享道出行递交IPO招股书,拟赴香港上市,毛利率三年翻七倍背后,是效率提升与司机生态的重新平衡。

10月28日,来自上海的享道出行正式向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司和国泰君安国际。这意味着中国排名第五的网约车公司正式开启资本化进程。

01递交招股书:又一网约车平台登陆港股

公司的股权结构显示,其由上汽集团通过全资子公司100%控股,在发展过程中引入了Momenta、高德、宁德时代等关键产业链投资者。这种“车企+科技”的独特基因,为享道出行构建了区别于纯互联网平台的差异化竞争力。

截至2025年6月30日,享道出行的网约车服务已覆盖中国85个城市,2024年实现日均订单超过60万单,交易总额超过55亿元。

02三年毛利率翻七倍的背后

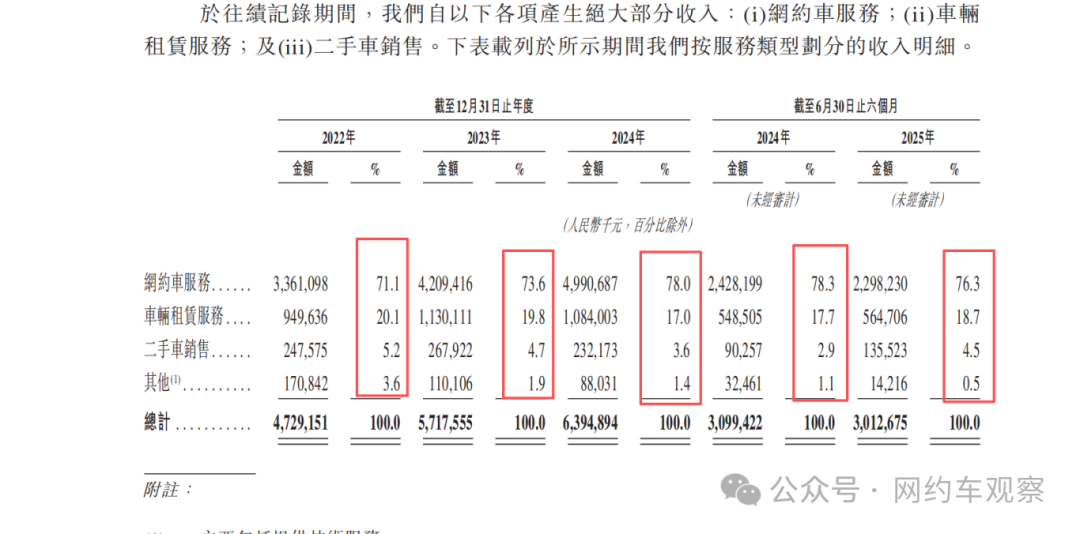

享道出行的财务数据展现了一条清晰的盈利改善路径。公司2022至2024年收入复合年增长率达16.3%,2024年营收63.95亿元。更值得关注的是毛利率的跃升——从2022年的1.0%到2024年的7.0%,而后一路攀升至2025年上半年的11.3%,三年间毛利率翻了七倍以上。

为什么其他网约车平台都在亏损,而享道出行能持续盈利呢?这背后是网约车业务根本性改善。招股书显示,网约车业务毛利率从2022年的-5.4%扭转为2025年上半年的12.2%,成为整体毛利率提升的主要引擎。

而增长的关键在于运营效率的提升和司机生态的优化。享道出行通过算法优化提升订单匹配准确度,扩大服务范围至新城市,也使得完单量稳步增长。同时,享道出行在应对市场竞争时也走出差异化的路子,它拥有新兴业务,比如企业级出行服务、无人出租车等。

这种效率优先的策略,反映了公司从“规模扩张”到“效率提升”的战略转变。尽管2025年上半年收入较去年同期减少2.8%,但毛利率持续改善,说明公司更注重质量增长而非单纯规模扩张。

03行业变局:资本进驻下的格局重塑

享道出行IPO之际,网约车行业正面临深刻变革。随着资本持续进驻,市场竞争趋向理性化。头部平台纷纷从烧钱扩张转向精细化运营,滴滴通过降本增效实现扭亏为盈,曹操出行依托主机厂资源优化服务品质。享道出行毛利率的持续改善,正是这一趋势的体现。

技术驱动成也将成为各网约车平台的核心竞争力。享道出行计划将IPO募集资金重要部分用于自动驾驶技术研发及Robotaxi服务商业化。公司早在2021年便布局Robotaxi,截至2025年已完成33万余次订单,累计行驶超250万公里。自动驾驶技术的成熟将重构行业成本结构。

随着监管收紧,合规能力将成为平台可持续发展的关键因素。近年来享道出行累计收到行政处罚超100次,涉及驾驶员无证上岗或车辆无证运营。若享道出行IPO前未能清理无证司机和车辆,可能面临更严厉处罚。

未来,差异化竞争成为破局之道。享道出行凭借车企背景、全场景业务布局,在高端市场建立优势;曹操出行专注新能源细分市场;抖音打车利用流量优势创新服务模式。多元化竞争格局正在形成。

享道出行的IPO,不仅是企业发展的里程碑,更预示着网约车行业将从野蛮生长走向成熟规范的新阶段。在资本与技术双轮驱动下,行业将迎来更深层次的整合与变革。