日前, 上海浦东发展银行股份有限公司(简称“浦发银行”)信用卡中心拟批量转让四个不良贷款资产包,未偿本息总额合计超50亿元,其中未偿本金总额21.21亿元,未偿利息总额28.81亿元;共涉及借款人户数近11万户,户均欠款约4.6万元(含利息)。

据悉,浦发银行今年以来共挂牌转让18个信用卡不良资产包,未偿本息总额合计高达206.96亿元。然而,截至去年末,该行信用卡及透支不良贷款余额仅为90.57亿元,这意味着该行今年以来新生成的信用卡不良贷款金额至少百亿级起步。“按下葫芦浮起瓢”,浦发银行信用卡坏账在成功“降旧”的同时“控新”失败,新增不良有失控的苗头。

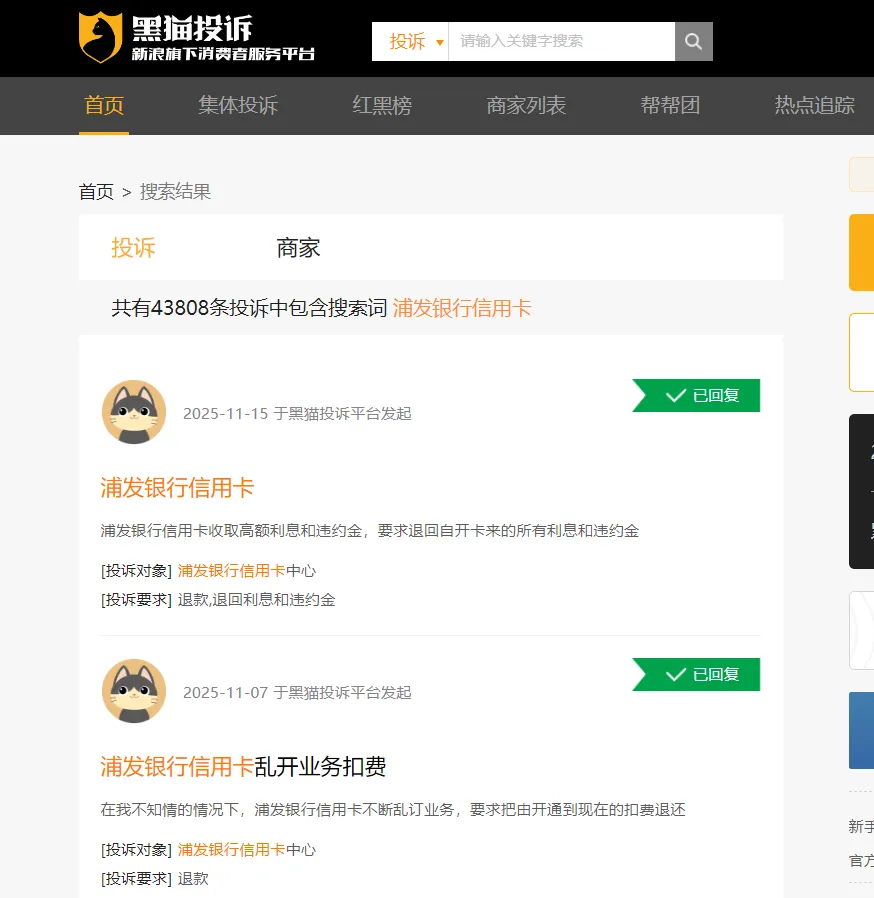

数据显示,在业务总量中占比不足一成的浦发银行信用卡业务,其投诉量占比却超过七成,2024年度投诉量已突破27万件。据黑猫投诉平台显示,该平台目前与“浦发银行信用卡”相关的投诉高达4.38万条,投诉的主要问题集中在利息高、乱扣费、暴力催收等方面。

批量转让207亿信用卡不良

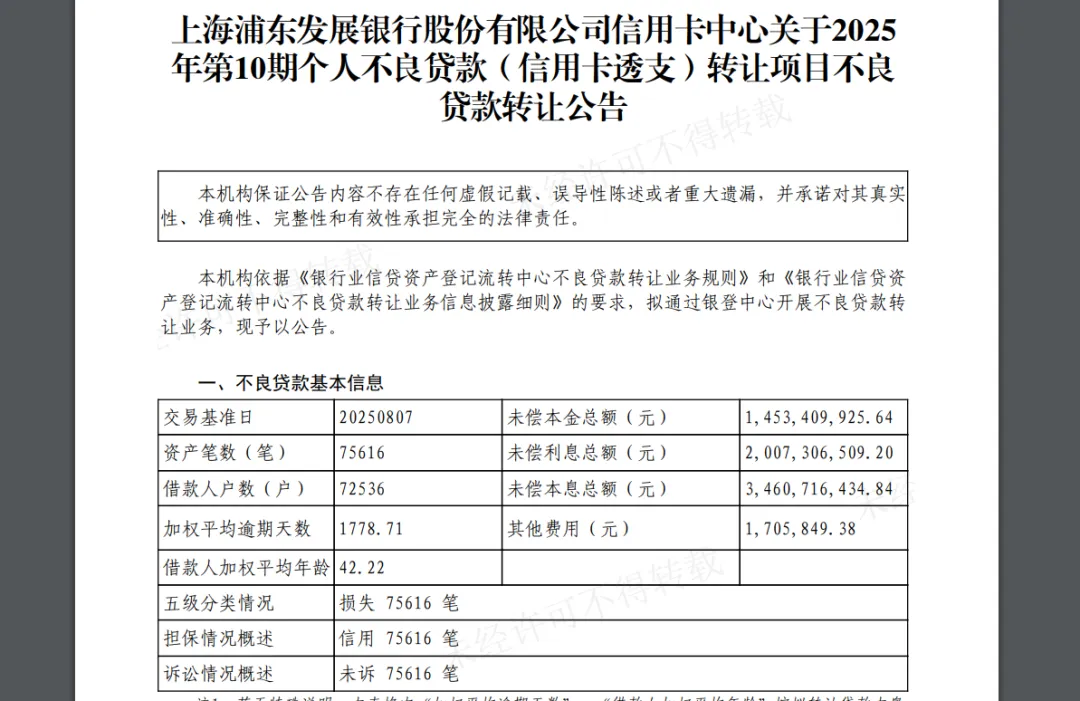

11月18日,浦发银行信用卡中心发布公告称,该行拟公开转让2025年第10期个人不良贷款(信用卡透支)项目。该资产包未偿本金总额14.53亿元,未偿利息总额20.07亿元,未偿本息总额34.61亿元,其他费用170.58万元。

图片来源:浦发银行信用卡中心公告

公告显示,浦发银行上述不良贷款共涉及借款人户数72536户,户均欠款约4.8万元(含利息),借款人加权平均年龄约42岁;资产笔数75616笔,其中,已损失75616笔。该资产包所有借款全部为信用借款,诉讼情况为全部未起诉,加权平均逾期天数达1778天。

同日,浦发银行信用卡中心一同挂牌的还有2025年第16期、第17期和第18期个人不良贷款(信用卡透支)项目。这三个资产包的未偿本金总额合计6.68亿元,未偿利息总额合计8.74亿元,未偿本息总额合计15.43亿元。三个资产包共涉及借款人户数3.66万户,户均欠款约4.2万元(含利息);资产笔数3.83万笔,全部为信用借款,已全部损失且全部未起诉。

此前,浦发银行信用卡中心今年9月24日公告转让2025年第11期~第15期个人不良贷款(信用卡透支)项目。这五个资产包未偿本金总额合计19.83亿元,未偿利息总额合计29.10亿元,未偿本息总额合计48.93亿元。五个资产包共涉及借款人户数9.22万户,户均欠款约5.3万元(含利息);资产笔数9.67万笔,全部为信用借款,已全部损失、全部核销且全部未起诉。

综合来看,浦发银行信用卡中心在两个月的时间里批量转让9个信用卡不良资产包,共涉及未偿本金总额41.04亿元,未偿利息总额57.91亿元,未偿本息总额98.97亿元;合计借款人户数达20.13万户,户均欠款不足5万元(含利息)。

此前,浦发银行信用卡中心于今年5月份和6月份批量挂牌9个信用卡不良资产包,未偿本息总额合计107.99亿元。据此计算,今年以来,该行共挂牌转让18个信用卡不良资产包,未偿本息总额合计高达206.96亿元。

新增信用卡不良超百亿元

浦发银行到底有多少信用卡不良贷款呢?

半年报披露,截至今年6月末,浦发银行的信用卡及透支贷款余额为3778.81亿元,较去年末的3702.23亿元增加2.07%;不良贷款余额为86.57亿元,较去年末的90.57亿元减少4.42%;不良贷款率为2.29%,较去年末的2.45%下降0.16个百分点。

图片来源:浦发银行2025年半年报

三季报披露,截至今年9月末,浦发银行的不良贷款余额为728.89亿元,较上年末减少2.65亿元;不良贷款率为1.29%,较上年末下降0.07个百分点。但该行三季报并未披露信用卡透支不良贷款的详细数据。

浦发银行称,“前三季度,本集团坚持‘控新降旧’并举,持续加大存量不良资产处置力度,风险压降成效显著,不良贷款余额、不良贷款率实现‘双降’。”

那么问题来了,浦发银行不良贷款在“降旧”的同时,实现“控新”了吗?该行截至2024年末的信用卡及透支不良贷款余额仅为90.57亿元,但该行今年以来批量挂牌转让的信用卡不良资产却高达206.96亿元。这多出来的百亿差额又是哪里来的呢?那只能是今年新生成的不良贷款。

也就是说,即便在最保守估计的情况下,假设浦发银行目前的信用卡不良贷款余额为0元,那么该行今年以来新生成的信用卡不良贷款数量也至少为116.39亿元。因为除批量挂牌转让外,银行还会采取其他途径清收不良资产,并不是全部不良贷款都采取挂牌转让的方式处理。

由此可见,浦发银行在信用卡领域不良贷款“控新降旧”的效果并不明显,仅实现了不良资产的“降旧”却没有控制住新增,新增不良有失控的苗头。

11月13日,浦发银行信用卡中心在官网公示的逾期欠款委外催收机构名单显示,该行合作的信用卡催收机构数量达54家之多,同时该行合作的信用卡逾期欠款法务机构数量更是高达205家。

信用卡年投诉量超过27万件

尽管浦发银行信用卡及透支贷款的业务量不足贷款总量的7%,但该行信用卡业务带来的投诉量占其投诉总量的比例却超过七成。

年报披露,浦发银行2024年度共受理消费投诉35.57万件,其中,信用卡业务投诉(27.60万件)占比高达77.6%,个人贷款业务投诉占比为10.3%,借记卡相关业务投诉占比为8.5%,代理业务、支付结算、外汇、贵金属、个人金融信息等其他业务投诉占比为3.6%。

图片来源:黑猫投诉网站

据黑猫投诉平台显示,截至目前,该平台与“浦发银行信用卡”相关的投诉高达4.38万条,投诉的主要问题集中在利息高、乱扣费、暴力催收等方面。

例如,11月25日,网友投诉称,“我于10月5日按期还款浦发银行信用卡1.80万元,剩余款项2.04万元于10月13日偿还,逾期8天。根据信用卡常规的日利率万分之五(即年化利率18.25%)计算,逾期8天的利息应为20365元×0.05%×8天≈81.46元。然而,浦发银行实际收取的费用却高达796.99元。以此倒推,浦发银行信用卡综合费率的年化水平接近180%,远超正常水平。我对该笔796.99元费用的具体构成及每一项的计算依据提出质疑,浦发银行却以‘内部规定’为由拒绝提供详细信息,侵犯了本人作为金融消费者的知情权。”

11月14日,网友投诉称,“浦发银行信用卡逾期半个月,021开头的各种电话疯狂催收,周末已经接了两通电话,期间还致电我的公司和家人。我联系浦发银行官方客服,客服回复称公司电话属于本人的一种联系方式,坚称他们的催收没问题,可以联系我的公司和家人。本人多次接听浦发银行的催收电话,不存在失联情形,现要求催收仅联系本人手机号码。”

11月11日,网友投诉称,“在本人不知情的情况下,浦发银行信用卡中心私自开通‘微通健康服务’,连续三期每期扣费28元。本人从不知晓,也未享受任何服务,浦发银行也没有任何人告知本人,且找不到关闭该服务的途径。要求浦发银行如数退还扣款金额。”

关于乱扣费,另一名网友则投诉称,“从2019年6月至2025年9月,浦发银行信用卡在本人不知情的情况下每月扣除20元玩转全球费用。在6年多时间里,浦发银行没有一次电话或短信提醒,我也没用过这个功能。本人要求浦发银行退还这笔费用。”