科技赛道当前主线清晰,核心围绕新能源与AI两大方向。从基本面来看,当下业绩兑现能力最强、景气度最高的主要分为两大供应链:一是海外AI产业链,二是国内锂电池产业链。两条赛道景气度持续上行,相关企业盈利大幅释放、业绩确定性极强。以磷酸铁锂原料龙头湖南裕能为例,2026年一季度营收同比增长121.3%,归母净利润更是同比大增1337.8%,盈利爆发力十分突出。

本文将结合磷酸铁锂市场价格走势,梳理湖南裕能2025至2026年年报、中报及各季度财报数据,对公司磷酸铁锂业务的盈利水平进行拆解测算,并进一步对其合理估值进行研判分析。

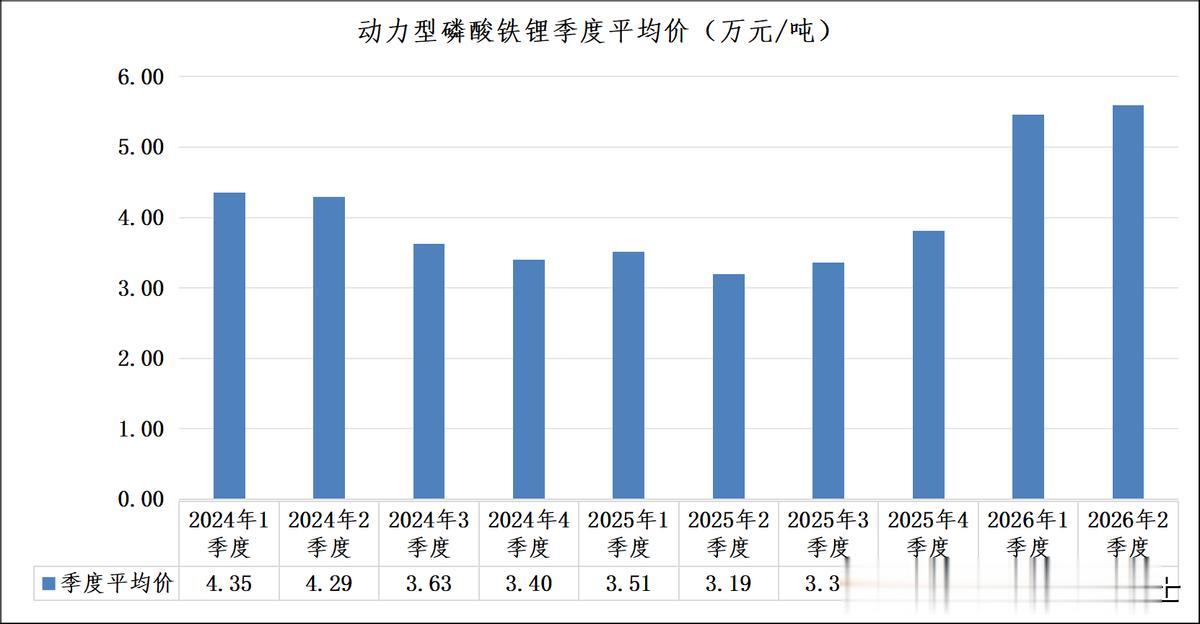

一、动力型磷酸铁锂价格走势分析

从2020年至2026年的动力型磷酸铁锂价格走势来看,行业经历了一轮完整的“上涨-探底-修复”周期。2020年至2022年上半年,受益于新能源汽车需求爆发与上游原材料涨价,磷酸铁锂价格持续上行,于2022年触及17万元/吨以上的历史高点。

随后随着产能集中释放、下游需求增速放缓,行业进入深度调整期,价格从2022年下半年开始快速回落,至2025年二季度跌至约3万元/吨的底部区间,行业盈利空间被大幅压缩,多数企业陷入亏损或微利状态。

2024年一季度,动力型磷酸铁锂均价约4.35万元/吨,二季度小幅回落至4.29万元/吨,随后受供给过剩、需求不及预期影响,价格持续走弱,三季度、四季度均价分别降至3.63万元/吨、3.40万元/吨。

2025年行业底部震荡筑底,价格波动中枢维持在3-4万元/吨区间。一季度均价3.51万元/吨,二季度受季节性需求淡季影响进一步回落至3.19万元/吨,为近三年来的价格低点;下半年随着下游动力电池、储能需求回暖,叠加部分中小企业产能出清,价格逐步企稳回升,三季度、四季度均价分别修复至3.36万元/吨、3.81万元/吨,行业景气度出现边际改善信号。

2026年以来,磷酸铁锂行业迎来明确的复苏行情,价格出现跳涨式修复。一季度均价大幅攀升至5.46万元/吨,同比、环比均实现显著增长;二季度均价(2026年4月至今)进一步上行至5.60万元/吨,较2024年四季度低点累计涨幅超60%。

价格的快速修复,叠加企业产能利用率提升带来的规模效应,为湖南裕能等头部企业的盈利反转提供了直接支撑,也印证了行业周期拐点的到来。

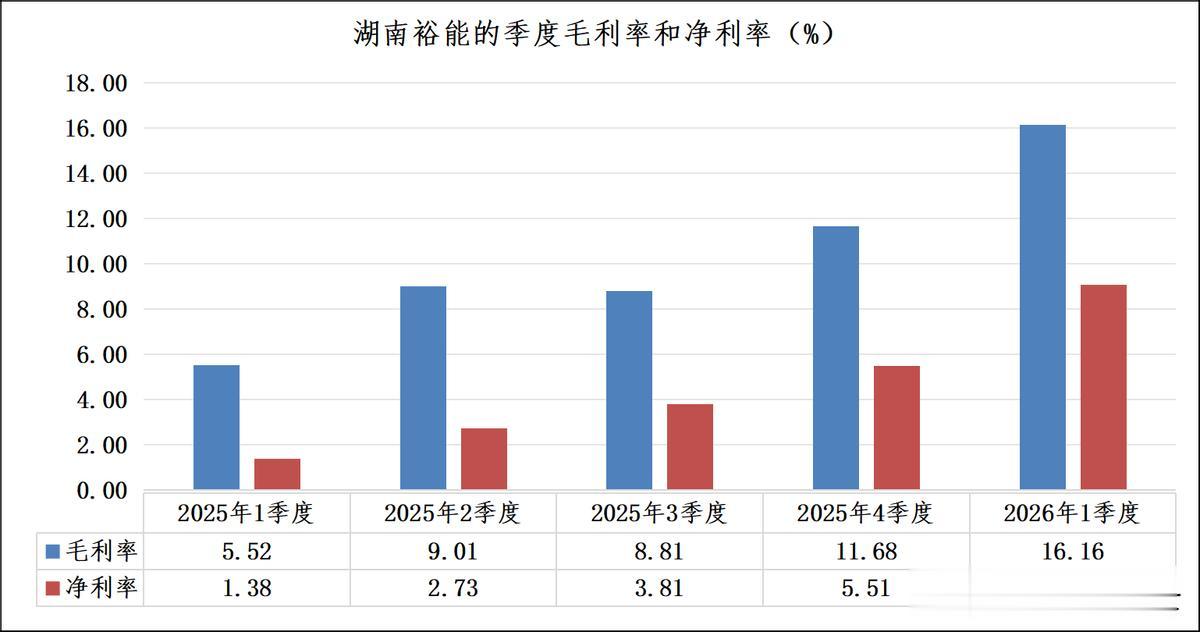

二、湖南裕能的季度毛利率和净利率分析

从2025年年报数据来看,湖南裕能的营收规模实现大幅增长,全年营业收入合计达346.25亿元,同比2024年的225.99亿元增长53.22%,整体经营规模显著扩张。

分业务结构来看,公司营收高度聚焦于锂离子电池正极材料赛道,2025年磷酸盐正极材料业务实现收入339.10亿元,同比增长52.64%,占总营收比重高达97.94%,仍是驱动公司增长的核心引擎。其他业务收入占比不足3%,对整体业绩影响有限,公司业务呈现出高度聚焦磷酸铁锂等核心正极材料的特征,深度绑定新能源汽车与储能电池两大下游应用场景,受益于行业景气度回升,实现了营收端的显著修复。

从季度盈利指标来看,湖南裕能的盈利能力正随着磷酸铁锂价格的触底回升实现显著修复,毛利率与净利率呈现持续抬升的趋势。2025年一季度,公司毛利率仅为5.52%、净利率1.38%,处于行业周期底部的低位水平;随着磷酸铁锂价格自2025年二季度起企稳回升,公司毛利率在2025年二季度、三季度分别提升至9.01%、8.81%,净利率同步上行至2.73%、3.81%,盈利修复趋势明确。

进入2025年四季度至2026年一季度,行业景气度加速上行,公司盈利水平迎来跳涨式改善。2025年四季度,公司毛利率提升至11.68%,净利率升至5.51%;2026年一季度,随着磷酸铁锂均价突破5万元/吨,公司毛利率进一步攀升至16.16%,净利率大幅跃升至9.08%,已接近行业景气周期高位水平,充分体现了价格上涨对公司盈利弹性的强催化作用。

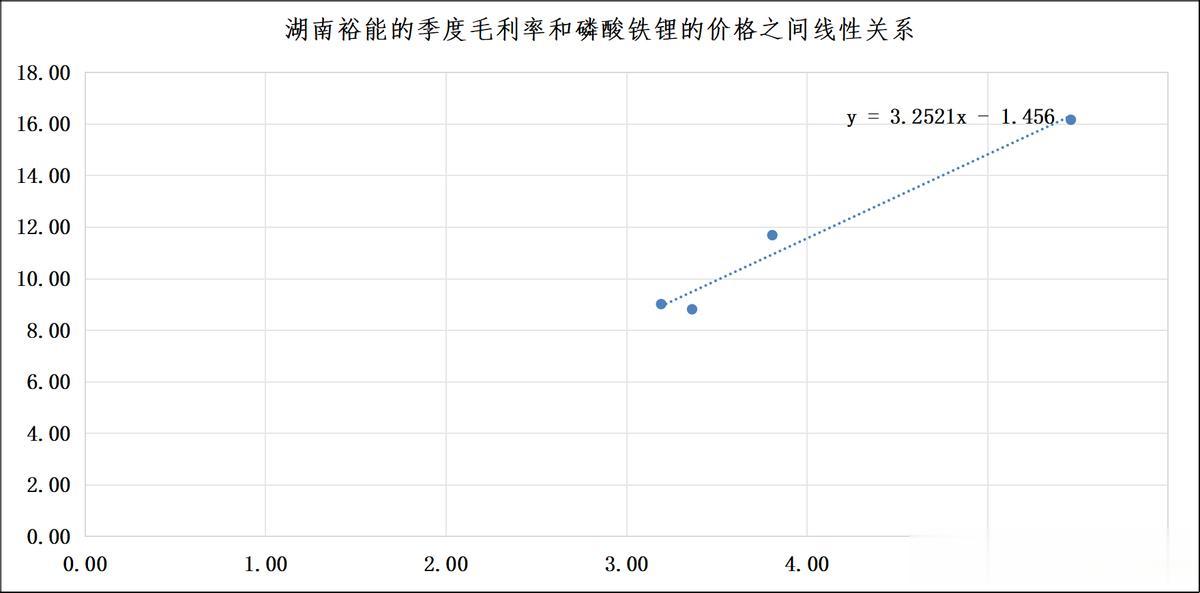

通过对2025年二季度至2026年一季度共四个季度的数据进行线性拟合,可以清晰看到湖南裕能的季度毛利率与磷酸铁锂市场价格之间存在显著的正相关关系,拟合方程为:y=3.2521x-1.456,其中x为动力型磷酸铁锂季度均价(万元/吨),y为公司季度毛利率(%)。从拟合结果来看,磷酸铁锂价格每上涨1万元/吨,公司季度毛利率大约提升3.25个百分点,这一高弹性系数印证了公司盈利对产品价格变化的高度敏感性。

这种强线性关系背后,反映了行业龙头在成本端的规模优势:在磷酸铁锂价格持续上行的周期中,公司凭借稳定的成本控制能力,能够将产品涨价的红利最大程度转化为利润。这一拟合模型也为后续盈利预测提供了可靠依据,随着磷酸铁锂价格中枢继续抬升,公司毛利率有望进一步向历史高位修复,业绩弹性将持续释放。

三、小结

结合券商一致预期与同业对比来看,湖南裕能当前估值存在明显的修复空间。根据市场一致预期,公司2026年归母净利润预计将达42.79亿元,同比增幅约235%;而赣锋锂业同期净利润预期约为77.19亿元。以2026年盈利预测为基准,对比两家公司当前市值:湖南裕能894.11亿元、赣锋锂业1845亿元,按利润占比测算,湖南裕能当前市值较合理中枢存在约10%-15%的低估。

此外,两者股价存在显著的行业联动效应。赣锋锂业作为锂电板块的标杆企业,其股价走势对行业整体情绪具有较强的指引作用,若赣锋锂业股价上行,将带动板块估值修复,湖南裕能的估值修复进程也将同步受益,呈现出明确的动态联动特征。