截至2025年12月,电力价格同比上涨6.9%,自2022年1月以来年均上涨6.8%,远高于同期个人消费支出(PCE)2.9%和3.4%的通胀率(见图表1)。各州电力价格涨幅差异显著,自2022年1月以来,路易斯安那州和内华达州的年均涨幅约为1%,而马里兰州和缅因州的涨幅则高达15%(数据来源:高盛集团)。

展望未来,为人工智能(AI)模型提供动力的数据中心的强劲需求可能会进一步推高电力需求。在最新的分析报告中,高盛将评估电力价格前景,并探讨其对消费者和非人工智能企业的潜在溢出效应。

强劲的电力需求与受限的供应形成鲜明对比

首先,高盛预计未来几年数据中心的强劲增长将显著推高电力需求。数据中心目前在美国电力需求中所占比例仍然相对较小,约为7%,但近年来这一比例增长迅猛。展望未来,高盛的股票分析师预计,在2026年至2030年期间,数据中心相关的强劲需求将平均推动整体电力需求增长1.2个百分点,几乎占到年均2.6%整体需求增长的一半。

与此同时,高盛预计电力供应增长速度将较为缓慢,以满足不断增长的需求,因为发电容量需要很长时间才能投入使用。根据美国能源信息署(EIA)公布的计划新增容量,高盛预计未来几年电力容量将增长约1.1%。可再生能源发电的增长速度可能快于传统发电,但其供电能力在一年中的波动性更大。

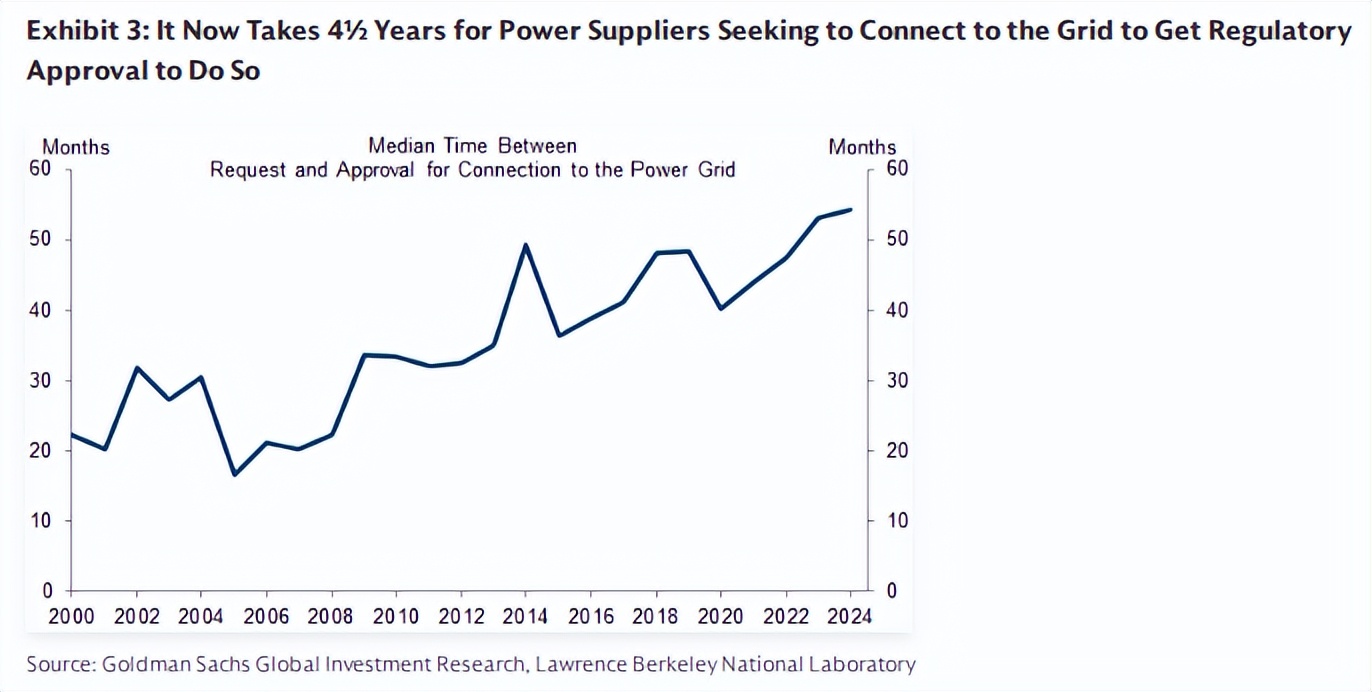

阻碍电力供应更快增长的因素有很多。近年来,将新供电项目接入电网的监管审批时间显著增加,项目提案到获批的平均时间已从2000年的不到2年延长至4年半(见图表4)。如此漫长的审批流程使得2030年前无法实现超出计划的新增天然气发电容量。此外,快速增加发电容量还面临着燃气轮机等专用设备和合格劳动力短缺的问题,而合格劳动力的培训需要数年时间。

这将在短期内推高部分区域市场的批发电力价格

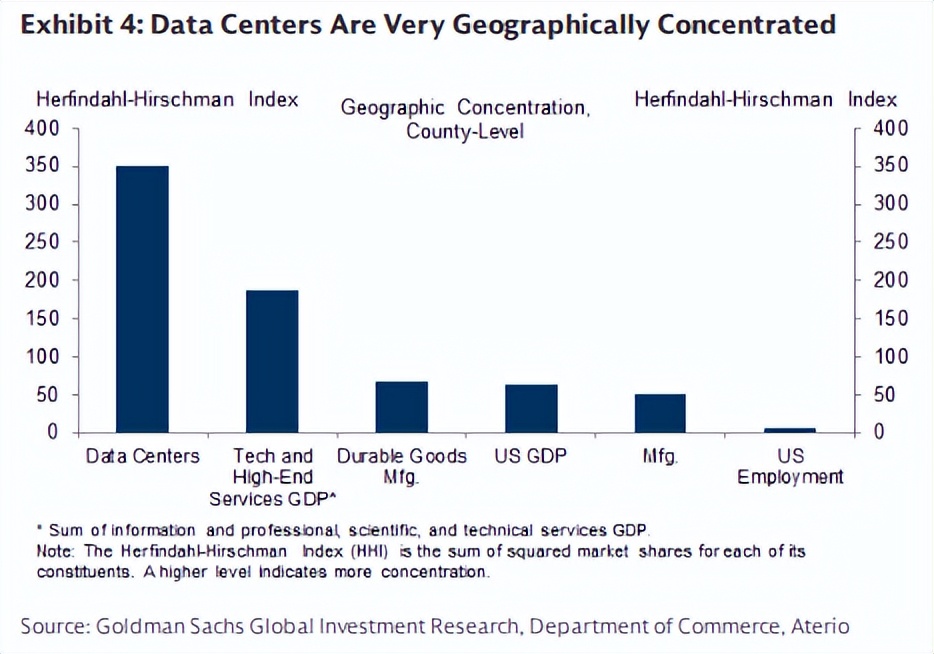

强劲的需求和疲软的供应相结合,很可能导致区域批发市场的电力价格上涨——大多数公用事业公司和其他市场参与者在将电力输送给最终用户之前,都会从这些市场采购电力。高盛预计,由于数据中心高度集中于特定区域(见图表 5),这种压力在部分市场将比美国整体更为显著。事实上,美国约 1% 的县就拥有约 70% 的数据中心容量。

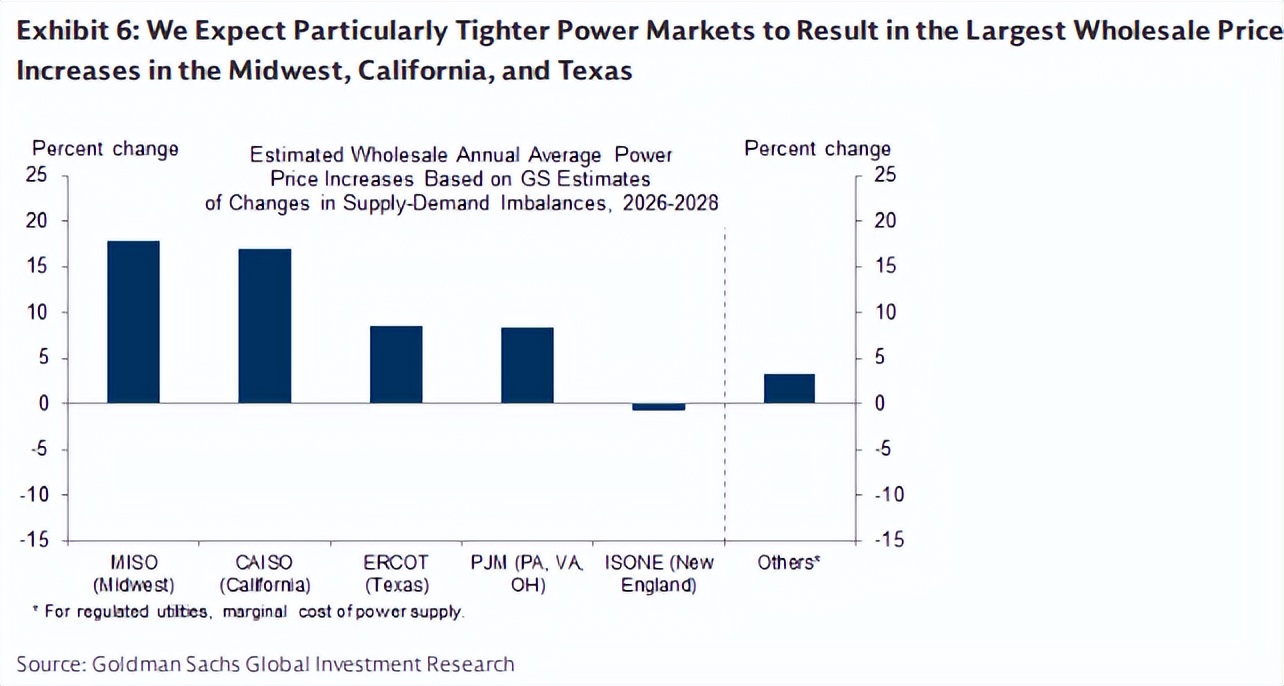

为了评估哪些市场可能面临最大的压力,高盛使用小时级的需求和价格数据,估算了几个大型独立系统运营商(ISO)和区域输电组织(RTO)的经验供给曲线。这些运营商运营着美国大部分地区的批发电力市场。如图6所示,对于中西部和德克萨斯州市场,当电力容量接近低位时,批发电力价格会飙升。高盛在所考察的ISO和RTO中都发现了类似的规律。

在图表6中,高盛将上面发现的经验关系与高盛的电力策略师对未来几年电力市场紧张程度变化的估计相结合,这些估计基于他们对数据中心相关电力需求相对于各地区计划新增供应量增长幅度最大的预期。高盛的结果表明,电力市场紧张可能会使中西部、加利福尼亚州、德克萨斯州和大西洋中部地区的批发电力价格上涨幅度远大于美国整体水平。

高盛对这些结果提出几点注意事项。首先,图表 5 中所示的供给曲线代表了每日市场的短期关系,而全年电力供应的灵活性可能比每日波动更大。其次,限制需求增长的政策措施可能会限制价格上涨的空间,高盛将在下文讨论。第三,高盛的备用容量指标比较的是夏季电力市场最为紧张时的需求与可用容量,而高峰和非高峰容量与价格之间的关系可能会发生变化。

激励更多资本支出用于中期扩容

其次,高盛预计,由于上文所述的供需失衡,公用事业资本支出将大幅增加。由于公用事业公司通常从投资资产中获得预设的投资回报,而这通常通过提高电价来弥补(高盛将在下文进一步讨论),因此更高的资本支出可能会推高电价。

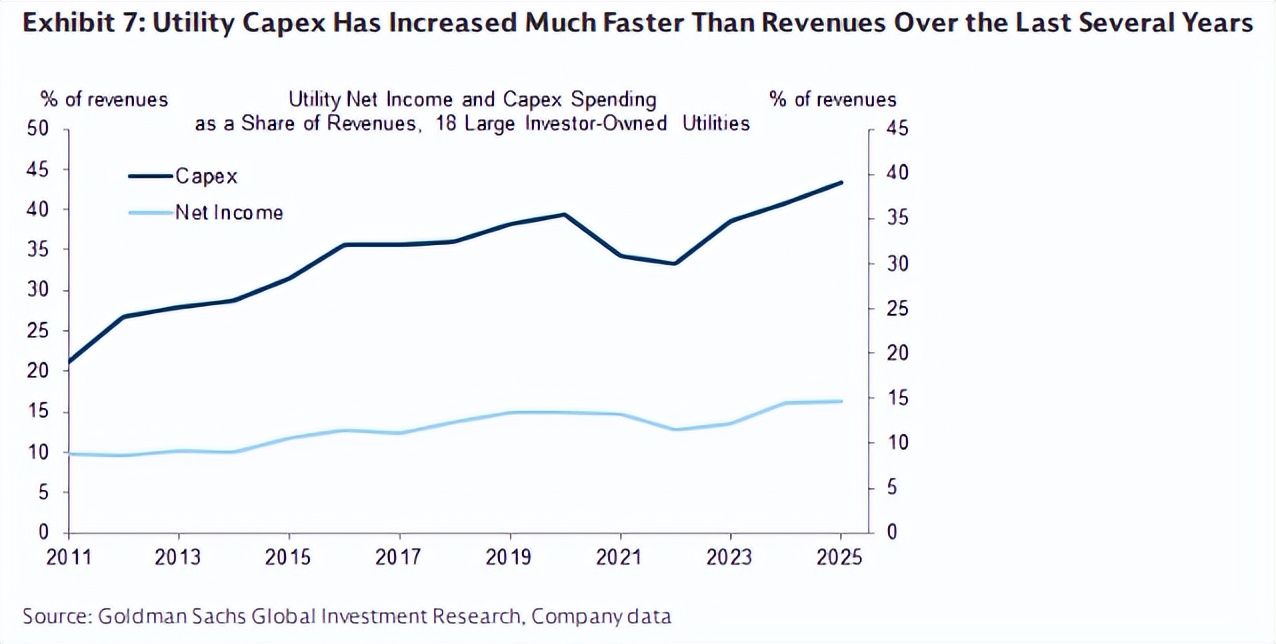

近年来,随着公用事业公司投资升级电网、向可再生能源转型以及替换退役的燃煤电厂,资本支出已成为电价上涨的最重要驱动因素。图表7显示,自2010年代以来,资本支出占收入的比例显著增加(图表7)。

展望未来,电力公司预计将大幅增加资本支出,以满足激增的电力需求。由于未来几年的预测往往会随着时间的推移而上调,高盛的资本支出基准情景采用了各公司当前的资本计划,并纳入了其预测资本支出与实际资本支出之间的典型关系。在高盛的基准情景下,高盛预计2025年至2029年期间,电力公司的资本支出平均将增长约7%。

近期一些设有“容量市场”(该市场旨在补偿电力生产商建设和保障未来几年发电容量)的地区的拍卖也表明,满足强劲的需求需要大量投资。PJM(覆盖宾夕法尼亚州、弗吉尼亚州、俄亥俄州及其周边州的中大西洋地区的市场运营商)在2025年底举行的容量拍卖中,成交价格比疫情前的典型水平高出2-3倍(甚至高于2022-2023年的水平)。

谁来承担更高的成本?

电力公司及其监管机构决定如何在家庭和企业之间分配更高的电力成本。由于服务居民用户需要建设更多基础设施——例如更多的电力线路和客户服务设施——因此家庭和小企业通常承担大部分资本支出。相比之下,工业用户所需的资本支出较少,但能源消耗量更大,因此更容易受到电力市场现货价格波动和燃料价格变化的影响。

数据中心所需的基础设施投资主要服务于数据中心自身。因此,监管机构近期制定了相关策略,力求避免将这些成本转嫁给其他电力用户(见图表9)。

高盛预计这些政策会将未来公用事业资本支出成本的很大一部分转移到数据中心公司,但要完全避免家庭和非人工智能企业受到价格上涨的影响仍然十分困难,原因如下:

1)这些政策通常无法涵盖数据中心电网成本的所有方面;

2)人工智能公司可能会选择那些在将更高价格转嫁给其他用户方面更为宽松的地区;

3)很难确定成本上涨中有多少完全归因于数据中心;

4)在政策实施之前,电价可能会出现飙升。

在高盛的预测中,高盛假设数据中心承担了大约三分之二的额外资本支出成本(高盛以超过名义 GDP 增长的资本支出作为衡量标准),而家庭和企业则承担了剩余的三分之一。在这三分之一中,高盛假设消费者承担三分之二的资本支出成本,其余部分由非人工智能企业承担。

电力价格与通胀

为了预测电力价格通胀,高盛综合考虑了策略师对天然气价格的预测、区域电力市场趋紧导致的电力价格上涨,以及基于公用事业公司计划和所在地区容量市场拍卖结果的资本支出成本。此外,高盛还考虑了《俄勒冈州电力和建筑法案》(OBBBA)废除能源改革法案(IRA)和CHIPS能源抵免政策后电力行业税收的增加。

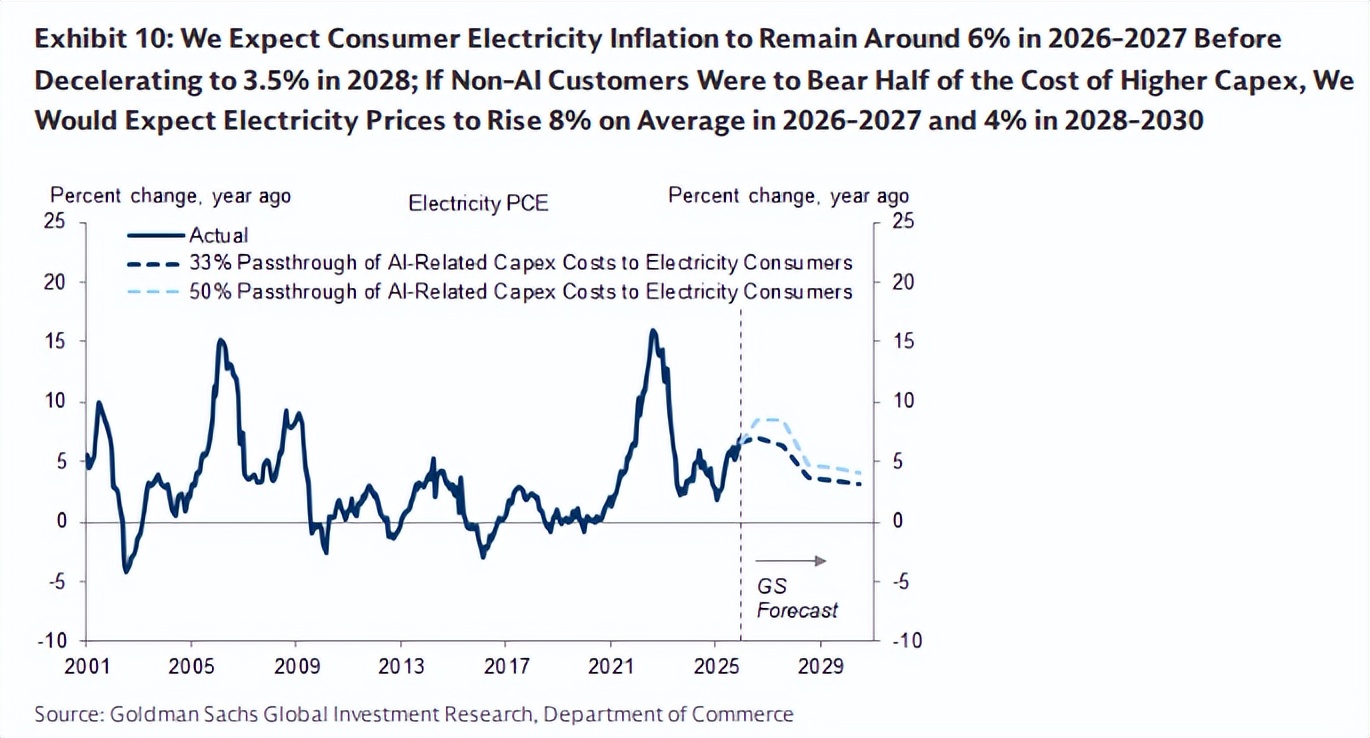

综合来看,高盛预计2026-2027年消费者电力通胀率将维持在6%左右,随后在2028年随着天然气价格的下降而放缓至3.5%左右(见图表10)。在非人工智能用户承担一半资本支出增加成本的情景下(基准情景中为三分之一),高盛估计2026-2027年电力价格平均上涨约8%,2028-2030年平均上涨约4%。高盛预计,2026-2027 年非人工智能企业的电力价格将上涨类似的幅度,但到2028年,由于天然气价格走低,涨幅将进一步放缓至约2%。

高盛预计,2026/2027/2028年电价上涨将直接推高总体个人消费支出(PCE)通胀率0.1/0.07/0.05个百分点。

此外,电价上涨还会通过增加企业生产成本,对核心通胀率构成上行压力。为了估算这些影响,高盛将商品价格传导模型应用于电力行业。高盛使用美国经济分析局 (BEA) 的投入产出表来估算电价上涨带来的成本增加,并使用与商品价格相同的统计框架来量化电价上涨的传导效应和滞后效应。高盛对资本支出价格也进行了同样的分析。

综上所述,高盛预计2026/2027/2028 年电价上涨将间接推高核心PCE通胀率约0.1/0.1/0.05个百分点,资本支出价格的推高幅度也类似。直接和间接影响加在一起意味着2026/2027/2028年个人消费支出通胀率将总共提高约0.2/0.15/0.1个百分点。

个人消费支出(PCE)中的医疗服务、餐饮服务和交通运输服务部分可能对电力价格上涨带来的上行压力贡献最大(见图表12左侧)。对于资本支出(capex),高盛估计计算机、通信设备和医疗器械类别对电力成本上涨带来的上行压力贡献最大(见图表12右侧)。

电力需求增加的经济影响

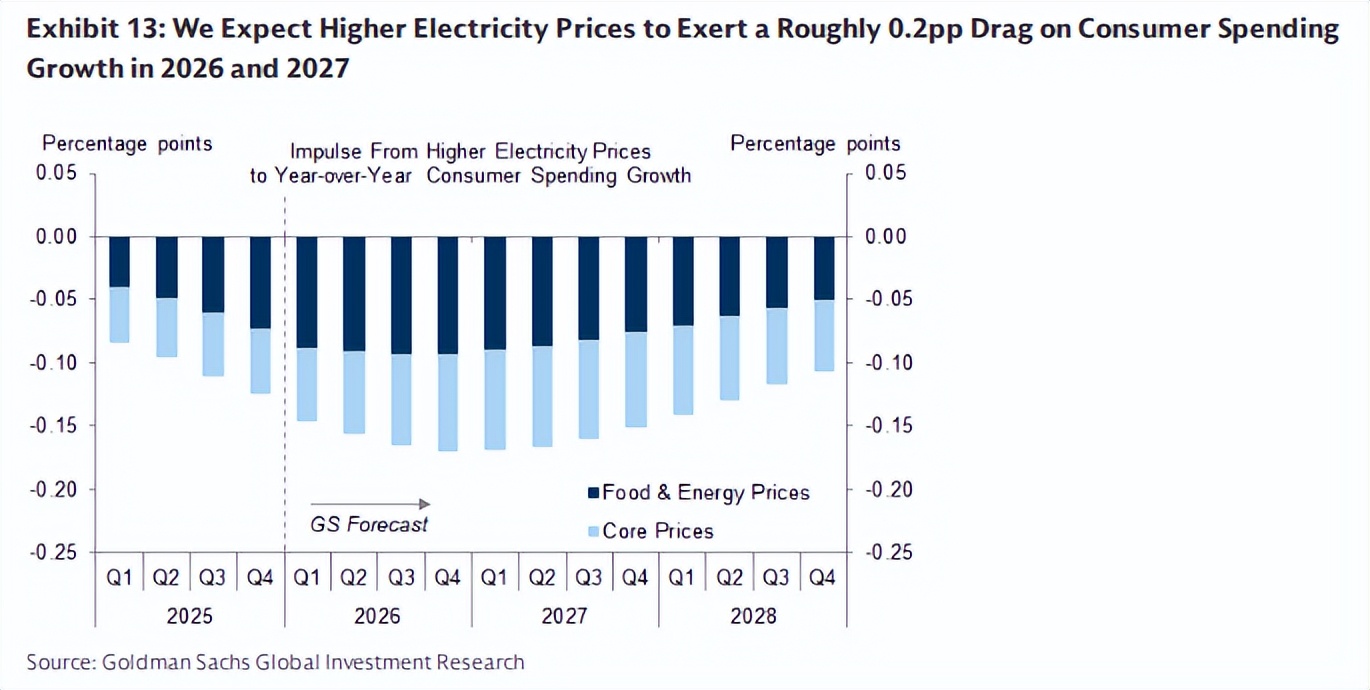

电价上涨可能会降低可支配收入增长,从而抑制消费支出。结合图表11中总体通胀和核心通胀的影响,高盛估计,2026-2027年电价上涨将平均使消费支出增长率下降0.2个百分点(图表13)。

图表14按收入五分位数细分了电价上涨对可支配收入的影响。高盛预计低收入家庭的收入和支出降幅最大,因为电力支出在其总支出中所占比例更高。

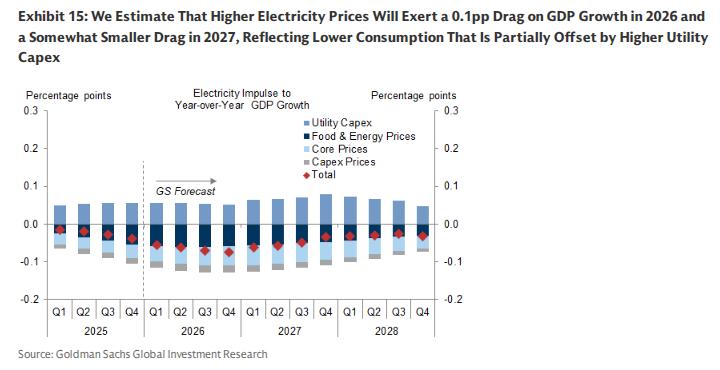

在图表15中,高盛将消费支出和资本支出波动数据汇总,以得出电力需求增加对经济增长的总体影响。高盛的估算表明,电力需求增加将在2026-2027年对GDP增长造成0.1个百分点的拖累,因为消费下降的部分影响将被公用事业资本支出增加所抵消。

尽管高盛预计全国范围内电力价格上涨的影响有限,但高盛预计数据中心高度集中的地区实际收入损失会更大,因为这些地区的电价上涨速度可能远高于美国整体水平(见图表6)。

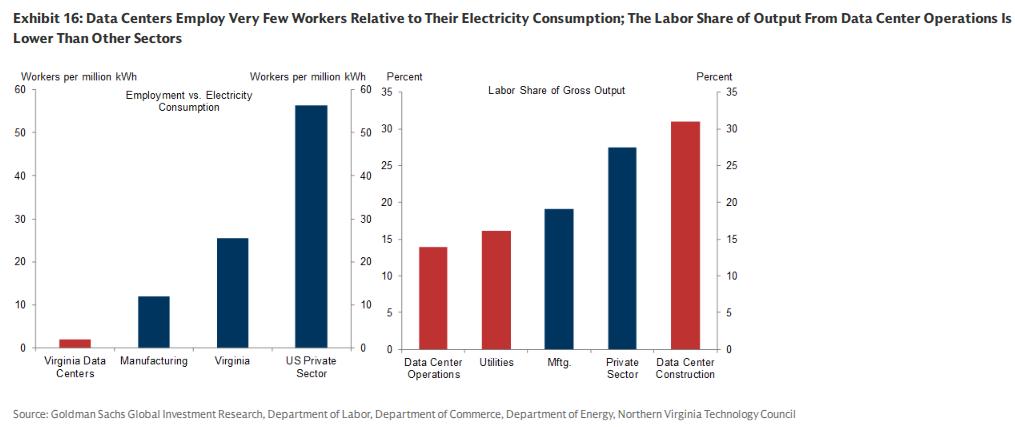

此外,由于数据中心雇佣的员工相对较少(图表16左侧),且数据中心运营的劳动产出占比很低(图表16右侧),高盛预计数据中心运营带来的劳动收入不足以抵消这些地区电价上涨带来的大部分影响。

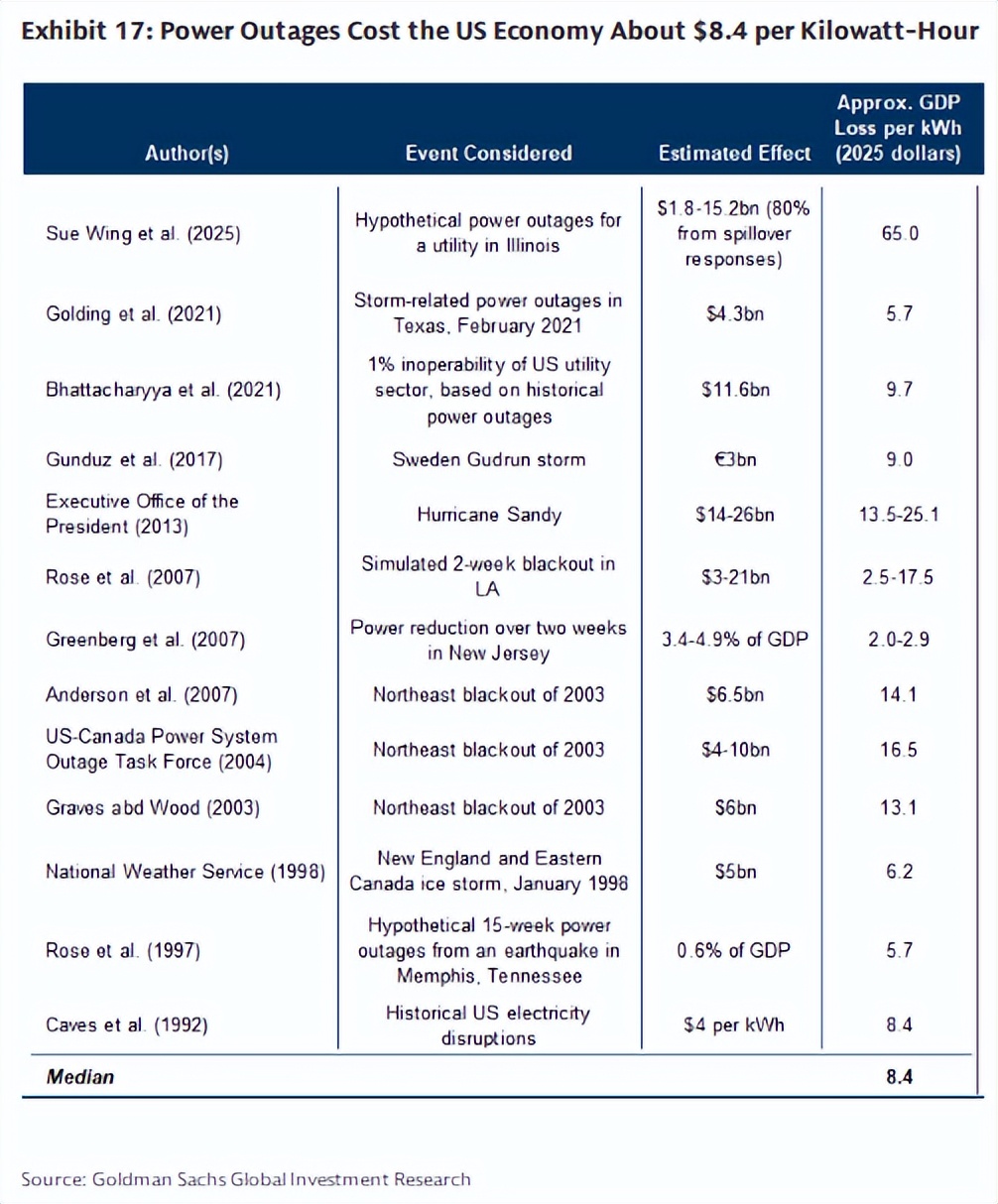

高盛认为,高盛的预测面临两方面的风险。一方面,更节能的数据中心、更快的电力供应增长或需求放缓(例如,一些公司建立自己的发电“孤岛”以完全绕过电网)将导致电力市场供应紧张程度降低,从而减少对经济增长的拖累。另一方面,持续的供应短缺或人工智能的加速应用将导致更大的拖累。如果电力市场紧张导致停电持续时间或频率增加,产出损失将大幅增加。图表 17 显示,美国经济因停电造成的损失约为每千瓦时 8.4 美元——几乎是居民用户平均电价的 50 倍。

与人工智能预期带来的巨大生产力提升相比,这些暂时性影响微不足道,尤其是在长期来看。事实上,根据高盛的预测,人工智能推高电价造成的GDP损失的现值不到高盛对人工智能驱动的GDP增长基准估计值的3%。