法拍自建房(私宅/农民房)一直是个“另类”的存在。它常被打上“低价入手、高租金回报”的诱人标签,吸引了不少想“抄底”的投资客。

但是很多人却忽略了自建房:无红本、不能过户、不能贷款、不能抵押、流动性极差这五大问题,这直接决定了法拍自建房本质上是“高风险资产”,而不是“稳健投资品”。

接下来,立德君就带大家来拆解这五大核心劣势。

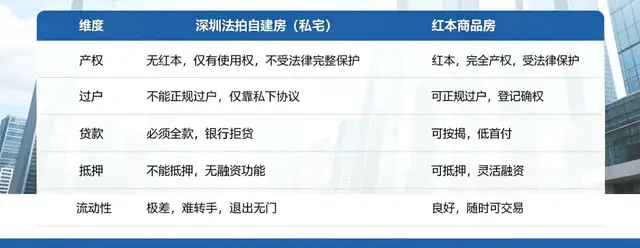

01产权无保障

深圳自建房大多建在集体土地上,属于历史遗留建筑,手里只有绿本、两证一书或历史遗留回执,无独立红本(不动产权证)。

权利残缺不全:你拥有的只是“使用权”,没有完整的所有权和处分权。一旦遇到拆迁补偿。产权纠纷、政策清理,你的权益毫无保障,极易 “钱房两空”。

法拍也不例外:哪怕通过法院拍卖成交,也只是 “司法备注确权”,不会帮你把房子转为红本,产权性质始终不变。

02无法正规过户

商品房的买卖,可以在不动产登记中心完成过户、更名、确权,受法律公示效力保护。自建房则完全不同:

没有过户通道:深圳的不动产登记系统并没有为绿本或自建房设置过户规则,你无法办理产权转移登记。

风险极大:原业主随时可能反悔、一房多卖,甚至因债务问题导致房屋被查封。而买家手里没有产权凭证,维权极其困难。

法拍也有局限:法院拍卖只确认 “归属事实”,不能办新证、不能过户到你名下。

03贷款无门路

自建房,是典型的纯现金资产:

银行拒贷:无红本、产权不明、不具备抵押登记条件,深圳没有任何一家银行受理自建房按揭贷款。

全款压力大:一套自建房动辄几百万、上千万,必须一次性付清全款,直接占用你全部流动资金,资金成本极高。

04无融资功能

商品房是银行眼里优质抵押物,可以灵活融资、盘活资产。而自建房的金融属性几乎为零:

银行拒押、融资无路:无红本、产权不明、不具备抵押登记条件,正规金融机构都不接受这类房产作为抵押物,不能抵押换钱。

价值大幅缩水:没有抵押融资能力,资产价值大打折扣,远低于同地段的商品房。

05流动性差

没有正规二级市场:不能在中介挂牌、不能网签、不能正常交易,只能私下小众流转。

很难出手:行情好的时候难出手,行情差的时候更是无人问津,即便大幅折价也难成交。

法拍市场也分化:核心地段偶尔有溢价,但偏远私宅流拍率极高,打 “骨折” 都没人要。

真正的“套牢”:一旦买入,想变现、换房、应急几乎不可能。

深圳法拍自建房看似价格低、租金高,实则是产权残缺、金融无门、流动性极差的高风险资产:

投资房产,安全永远是第一位!

立德君建议大家:别被 “低价” 迷惑,避开自建房的坑,选择正规商品房,才是深圳房产投资的正确打开方式!