老外算盘打错了!曲线变形计,意外成就了中国,这下笑不出来了!

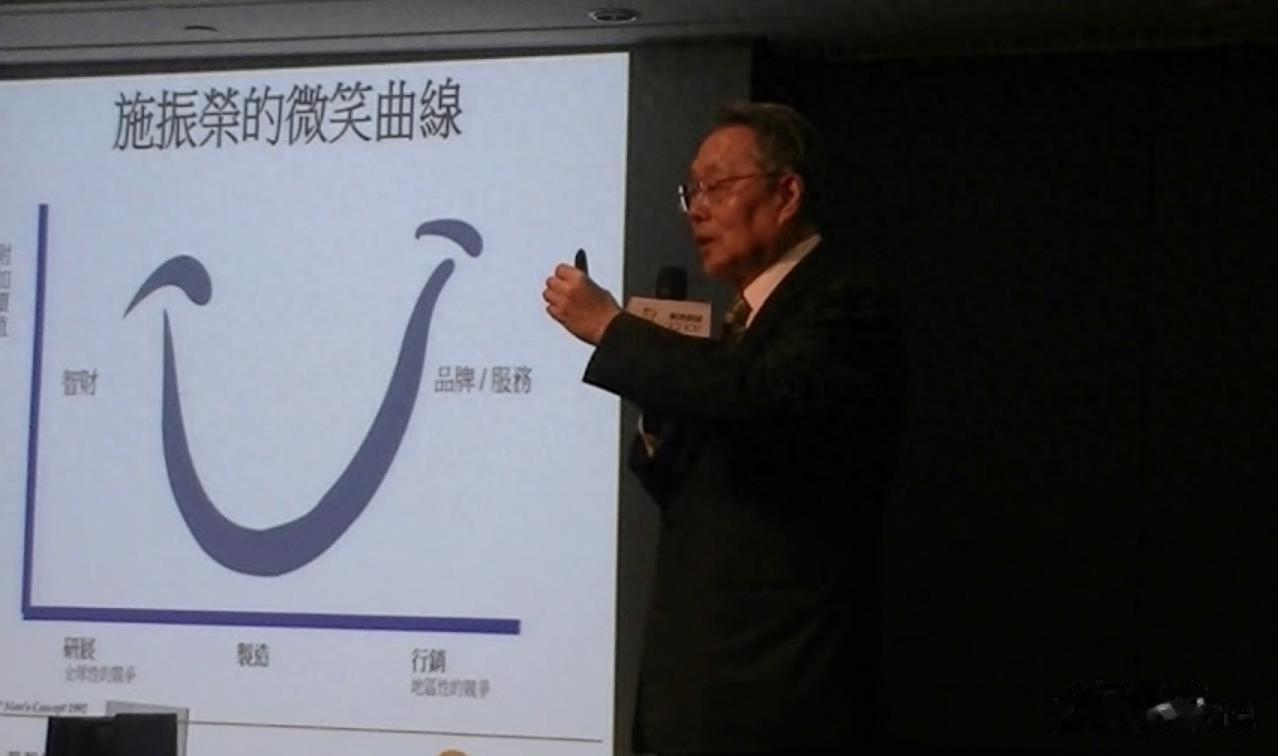

今天,我们来说一个理论,可能大家都没听过,这个理论叫“微笑曲线”影响了整个制造业,这个理论是由宏碁创始人施振荣于1992年提出的产业价值链理论。

“微笑曲线”理论具体指:在IT制造业中,产品附加价值较高的区段集中在两端,也就是前端(左侧)的研发、设计与后端(右侧)的营销、服务,而中段的制造则是附加价值最低,呈“中间低、两端高”的形状。

在千变万化的三十年里,“微笑曲线”成为西方资本的主流指导理论,影响早就超出IT制造业,而广泛应用于整个制造业。各种“轻资产”运作大多基于“微笑曲线”理论。

一个理论的蝴蝶效应:“微笑曲线”如何成为撬动全球产业格局的支点,实际上,西方的选择却意外成就了中国的超然地位。

我们先来看看,“微笑曲线”如何塑造西方产业模式:

我们熟悉的科技公司里,苹果首当其冲,至今为止,苹果公司的地位都不可撼动,而它也是“微笑曲线”的典型代表。苹果在加利福尼亚的硅谷总部里,集中了研发与设计、品牌与服务,但苹果并不运作自己的工厂。从元器件制造到产品总装,统统外包,其中富士康只是最有名的最终产品组装商。这就是典型的“微笑曲线”的实际运用者。

起初,大家都以为苹果自产外销,但在美国只有特斯拉拥有自己的工厂。

就连我们熟悉的英伟达,作为世界上“股可敌国”的制造业巨头,也没有自己的工厂,主要生产都外包给台积电。

说出来你可能都不信!就说现在这些科技巨头,真是富可敌国啊。英伟达,前阵子市值冲到5万亿美元的天文数字,现在稍微回调了点,可也还有4.4万亿呢。苹果也稳稳站在4万亿以上。大家常说的“科技七巨头”——英伟达、苹果、谷歌、微软、亚马逊、脸书(Meta)、特斯拉,这七家公司的股票市值加起来,足足有21.45万亿美元!

这是个什么概念?咱们打个比方,要是这几家公司真能“为国变现”,咬咬牙把股票全卖了,换来的钱能把美国政府欠的国债抹掉一大半!省下来的巨额利息,说不定连困扰美国多年的社保资金窟窿都能填上不少。

你再回头看看那些我们印象中的老牌工业巨头,像造飞机的波音、造汽车的通用和福特、能源巨头埃克森-美孚,还有工业老炮儿通用电气。它们可都还是自己建厂、自己生产的“重资产”模式,但如今在资本市场上的风光可就差远了。

通用电气算是其中市值高的了,3240亿美元;埃克森-美孚靠着能源,还能撑到4920亿。但你再看看:造客机的波音,1690亿;造军火的洛克希德·马丁,才刚过千亿,1097亿;曾经的汽车霸主通用汽车,768亿;福特更是只有536亿。跟前面那七位“科技新贵”一比,这点市值简直像是两个世界的故事。

曾今39亿美元市值,放在今天简直像零花钱股市真是三十年河东三十年河西。现在想在里头找找当年叱咤风云的钢铁大王、铁路大王,那可真得拿个放大镜仔细瞅了。

比如卡内基留下的钢铁帝国,几经辗转成了现在的美国钢铁公司,最近还因为要不要卖给日本制铁(以前叫新日铁)吵得沸沸扬扬。可你猜它现在值多少?就算把关联企业全算上,也就149亿美元。再比如范德比尔特家族辉煌一时的纽约中央铁路,兜兜转转并入美铁(AmTrak)之后,如今打包一起算,市值才39亿美元——这数字放在今天的科技巨头面前,简直像零花钱。

反过来你看那些不碰工厂的时尚品牌:耐克市值868亿,Lululemon 246亿,Ralph Lauren 220亿。它们和苹果一个路子——自己只管设计、品牌和卖货,生产全部外包。轻装上阵,反而跑得更快。

马斯克道出了精髓,制造比设计难上百倍甚至千倍说到这里就想起马斯克常念叨的一句话:“制造比设计难上百倍甚至千倍。”这话现在美国想搞“再工业化”时算是彻底明白了——制造不是开条生产线就行,背后是一整套供应链、工艺流程和复杂管理的巨大工程。

说到底,资本主义永远在追着利润跑。而“微笑曲线”理论指了条明路:利润最厚的在两头——前端的研发设计,和后端的品牌营销。中间的生产制造环节?外包出去,放到成本最低的地方,就成了理所当然的选择。

“微笑曲线”存在,企业越来越聚焦所谓的“核心竞争力”于是我们看到,在这个“微笑曲线”当道的时代,企业越来越聚焦所谓的“核心竞争力”,拼命把成本压到最低,把利润垒到最高。这条路往往从外包利润最薄的零件开始,一步步走到连最终组装都交给别人——就像芯片行业里的“fabless”(无工厂)模式那样,企业只负责设计,制造全部甩出去。这条路走起来又快又省力,只是走着走着,很多人忘了,制造的能力一旦丢掉,再想捡回来,可就是千难万难了。

“微笑”的诱惑当初把工厂往外搬的时候,算盘打得可响了。一来不用头疼劳资吵架,二来省了环保达标的大笔开销,机器老旧了也不用自己掏钱更新。轻装上阵,转型调头都灵活,甚至换个行业试试水也不难。成本低了,终端产品价格也能实惠点,老百姓手头宽裕些,社会也显得更稳定——这套“涓滴效应”的理论,当年听着挺完美。

如今才发现代价太大可时间久了,坏处才一样样浮出水面。最明显的就是产业空心化:好工作越来越少,能动手造东西的本事丢了。更麻烦的是,全球局势一有风吹草动,自家供应链就哆嗦——这才意识到战略命门捏在别人手里。等到全社会习惯了低成本消费,人工、环保标准都上去了,再想把工厂请回来?那可比当年送出去难上百倍。

算盘打错,局面反过来了欧美原本的算计,是搞一场“雁行阵”:自己牢牢占着利润最高的两头——技术研发、品牌营销,只把中间制造的环节像大雁排队一样分散到全球。谁知道制造环节根本没“分散”,反而像候鸟归巢似的,一大半都落到了中国。结果成了“倒雁阵”:制造端高度集中在一处,而技术、品牌这些高利润环节反而分散在各国手里。如今欧美看着地图才反应过来,自己对地缘政治的敏感度和脆弱性,早就空前高涨了。

中国的反向攀登

中国的反向攀登乍一看,“微笑”和“龇牙”或许有几分相似,但如今的美欧,无论物质还是人才供应链,都正面临“微笑曲线”悄然蜕变为“龇牙曲线”的困境。

若把这条曲线想象成一只碗,那么碗的关键在于底。一旦制造这个“碗底”脱落,碗便成了两头悬空的漏斗——既装不住技术,也留不住利润,更撑不起可持续的竞争力。

反观中国,这只“碗”的底扎得坚实。不仅如此,它还正沿着曲线的两侧——从前端的研发设计,到后端的品牌营销——稳步向上攀升。在物质供应链上如此,在人才培养与积累上亦然。碗底厚实,碗壁渐高,才能实实在在地承接住发展的果实,把价值链的各个环节牢牢留在自己的体系之中。

这或许正是全球产业链重塑中,两种不同路径所导向的截然不同的未来图景。

以上图片来源于网络,如有侵权请联系删除!