当辅助驾驶加速驶入寻常百姓家,“出事谁来赔”就成了用户最关心的话题。

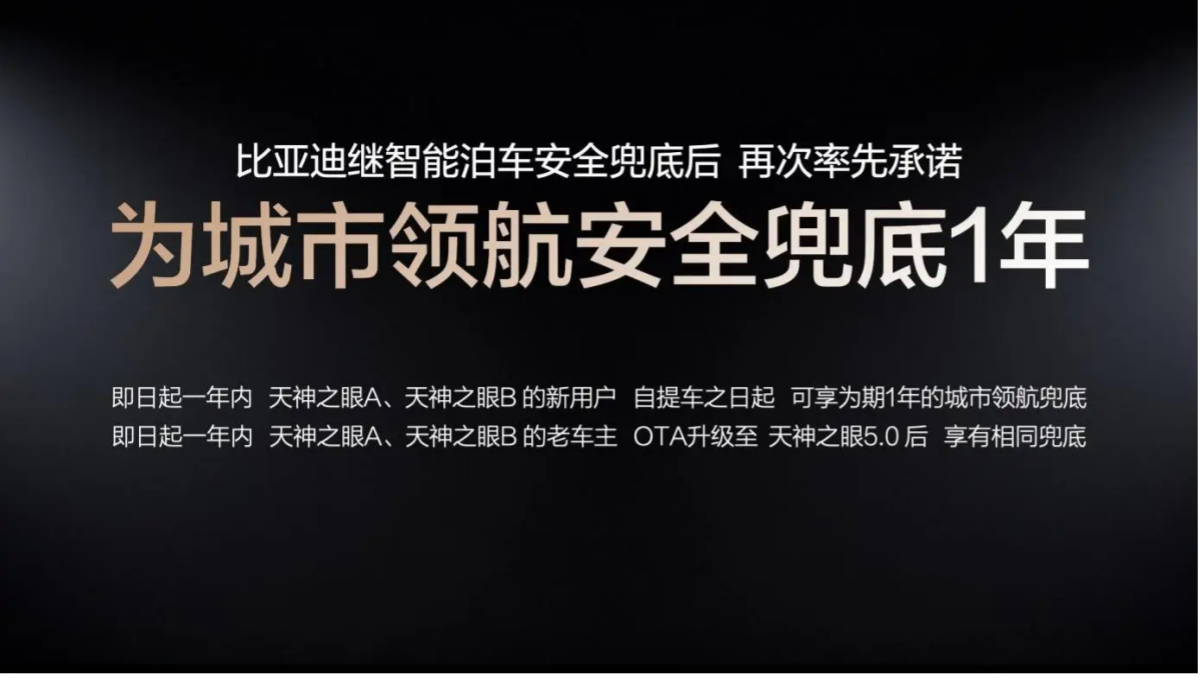

今年5月,比亚迪率先在行业里亮出一张底牌:为城市领航功能安全兜底。具体来说,天神之眼A、B版用户可获得为期一年的城市领航保障,只要合规使用该功能,发生本车有责事故后,维修费、第三方财物损失、人身伤害赔偿等直接经济损失全由厂商承担,且不设赔付上限、不向用户收费,更不影响次年商业险费率。比亚迪不走保险流程,而是直接赔付,不掏钱畅享权益。

在比亚迪之前,行业里已有不少“智驾险”类产品试水,比如鸿蒙智行、小米、小鹏等品牌,均与险企合作推出过智驾保障计划。值得注意的是,比亚迪官宣兜底约一个月后,引望科技宣布华为乾崑智驾ADS高阶功能包调价至36000元,同时将“智驾无忧”权益保障期从1年拉长到3年,车损赔付上限从5万元提高到10万元。不过,该保障须在用户报警定责并走完商业险后才启动,仅补偿超出理赔范围的部分。

从行业演进看,保障机制的出现折射出智能驾驶竞争维度的升级。过去,主机厂比拼的是功能体验和技术边界;如今,使用频次上升后,企业必须直面用户对责任认定和损失承担的现实焦虑。这种转变,标志着竞争正从“能力竞赛”走向“责任竞赛”。

但细究起来,眼下被统称为“兜底”的方案实则分属两种路径。

第一种是“智驾险”模式,本质是厂商与险企定制的补充保障。它依附于交强险和商业险,车主多需额外付费或随高阶包附赠,事故后需先行启动传统保险理赔。其赔付金额多半只够弥补第二年保费涨幅,难以覆盖后续年份保费上涨及车辆折旧带来的隐形损失。

另一种则是比亚迪所代表的企业直赔模式。该权益随车附赠,不依赖任何商业保险,不设赔付上限。一旦辅助驾驶被认定责任方,比亚迪直接为用户承担经济损失,不走保险渠道,因此不会产生出险记录,保费也不受波及。

简言之,“智驾险”更像是传统保险体系上的一层缓冲,用户在完成商业险理赔后,才能触发额外赔付;而企业直赔机制则直接切中责任归属疑问,对车企的体系能力也提出更高要求。

对消费者而言,面对形形色色的营销包装,最需要厘清的是几个具体细节:是否需额外掏钱、是否与高阶功能捆绑、赔付有没有上限、出事后要不要先走商险渠道、以及出险后会不会埋下续保“隐形炸弹”。

随着辅助驾驶深入日常,用户对功能边界和风险收益的认知也会更成熟。未来,车企能提供怎样的责任清晰度与信任保障,将和智驾技术参数一样,成为影响购买决策的权重因子。智驾竞争的终局,不仅是技术参数的比拼,更是信任机制的对决——谁能在不增加用户负担的前提下,把技术实力转化为可感知的责任承诺,谁就更可能赢得用户手里的方向盘。