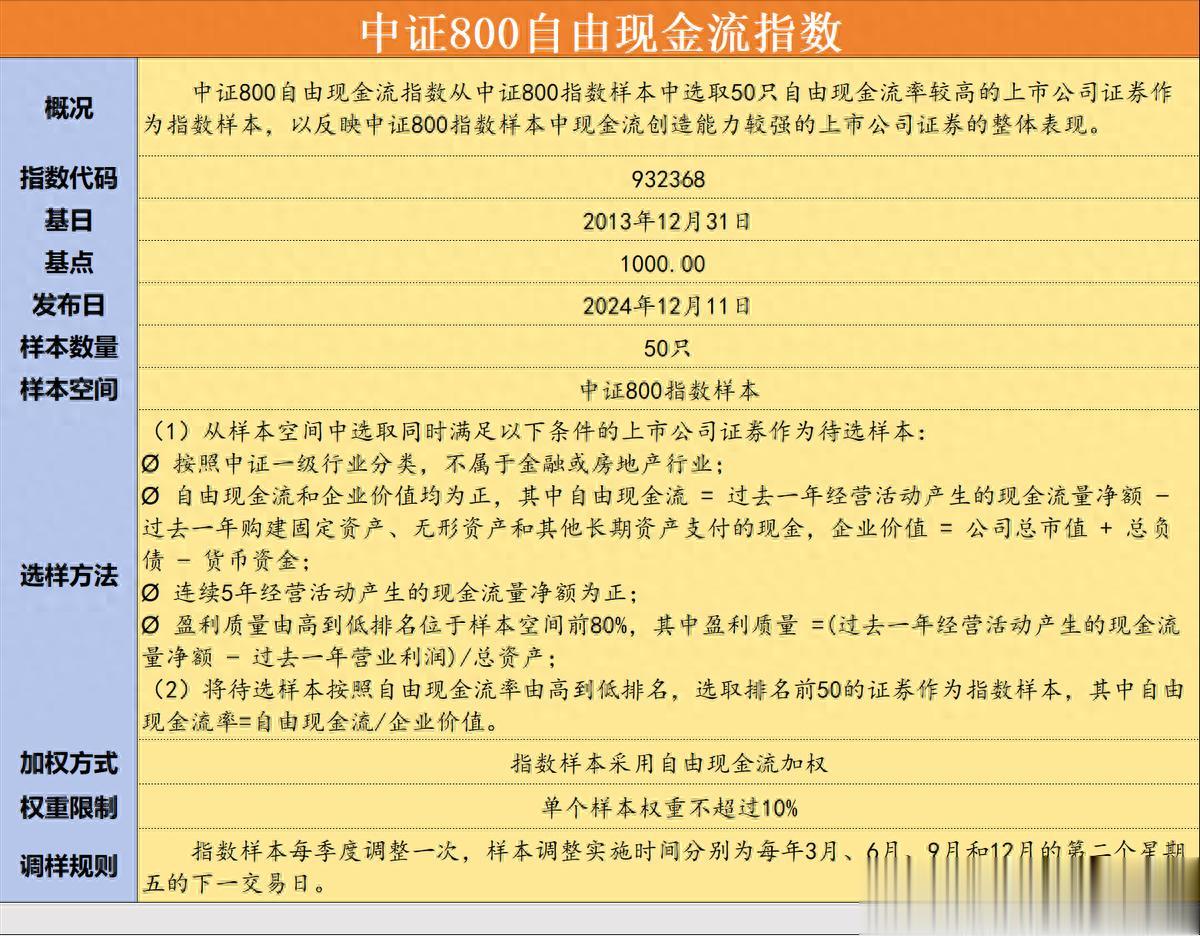

关于红利指数化投资,当前市场上主要以中证红利这类价值型红利指数为主,而质量型红利产品相对较少,不过随着资本市场的逐步发展,市场上也慢慢出现了红利质量、自由现金流这样质量色彩浓厚的新型指数。今天躺师傅就来给大家介绍一只质量风格明显、股息率不逊色于中证红利指数的优质指数——中证800自由现金流指数。

一、编制规则解读

1、核心编制规则

(1)样本空间:以中证800指数的成份股作为筛选池,确保了样本具备一定的市值和流动性基础,这也使得指数会天然的向大中盘市值风格靠拢。

(2)初筛条件:

A.行业排除:剔除金融和房地产行业,主要是因为这些行业高杠杆特性会干扰对实际经营现金创造能力的判断。

B.基本健康:要求自由现金流和企业价值均为正数,寻找既能赚钱又不会负债过多的公司。

C.历史稳健:要求连续5年经营活动产生的现金流量净额为正,考察周期比较长,旨在选出那些现金流长期稳定的公司,确保其盈利质量。

D.盈利质量:盈利质量排名位于样本空间前80%,旨在排除别那些账面利润很高但实际现金收入很少的公司,过滤“虚增利润”的陷阱。

(3)核心筛选:通过初筛的公司,将按照自由现金流率从高到低排名,最终选取排名前50的样本采用自由现金流加权的方式构成指数。

2、关键指标解读

(1)自由现金流:计算公式为经营活动产生的现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金,衡量的是公司在满足再投资需求后,真正可以自由支配回报股东(分红、回购)或偿还债务的现金。

(2)企业价值:计算公式为公司总市值+总负债-货币资金,可以近似的理解为收购这家公司所需的理论成本,用它作分母是从潜在收购方的视角来评估公司的现金流回报率。

(3)自由现金流率:即自由现金流/企业价值,这也是整个指数的核心选股依据,比率越高,说明公司的现金创造效率越高,也意味着企业价值相对低估,所以有一定的“低估值”因子在里面。

(4)调样规则:每季度调样一次。这一点在价值类的指数中非常关键,如前所述,自由现金流率选股自带“低估”属性,因此每一次调仓极大概率会进行一次“高抛低吸”的换血,对于长期持有的指数来讲更为友好。

总的来看,800现金流指数在编制上的核心目标是从市场上找出那些估值具有一定安全边际的、真正能持续创造充沛现金的“优质生”,指数的质量价值色彩非常浓厚。

二、样本&行业构成数据

1、样本权重数据

从样本数据上看,指数表现出了相对集中的特点,前十大样本权重之和接近60%,从质地上看权重样本的质量都是非常不错的,不过仍需关注头部样本基本面变化过大对指数造成的冲击,好在指数采用的是季度调样的方式,比较能及时的对样本基本面变化做出调整。

2、行业权重数据

从行业权重上看,指数显著超配了能源、原材料、工业、消费等资本开支稳定、现金流强劲的行业,同时完全规避了金融地产,指数的行业分散性相当不错,有5个行业的权重超过了13%。相比于中证红利这类传统的红利指数,800现金流高配了消费和原材料行业、低配了金融和能源行业,二者的行业属性上存在一定的互补性;和红利质量的行业分布有一些近似,都是高配消费,不过800现金流低配医药高配能源。

总的来看,800现金流在样本&行业权重分布上表现出了样本相对集中、行业相对分散的特点,有一些巴菲特式质量价值投资的色彩~

三、风险收益特征

1、历史走势

从历史走势上看,800现金流指数的走势是相当惊人的,过去十年表现出了牛市跟涨、熊市抗跌的色彩,和中证红利质量指数的表现比较接近,这也很好理解,熊市重分红、牛市重质量,800现金流和红利质量都是质量与红利兼备的指数,在A股可谓是左右逢源了。

不过也要提醒大家的是,800现金流指数发布于去年年末,历史数据来源于回测(下文不再赘述),大家做一个参考就行。但是有意思的是,今年算是一个小牛市了,800现金流的年内收益只是稍微低于300、但是要大幅好于中证红利,和历史牛市表现非常接近,指数并没有出现发布后“见光死”的窘境,这让人不得不感慨现金流因子的有效性。

2、历史收益数据对比

从历史收益看,800现金流指数的表现非常好,甚至要好于质量属性接近的中证红利质量指数,考虑到大部分数据都来自于回测,这个数据仅供参考。

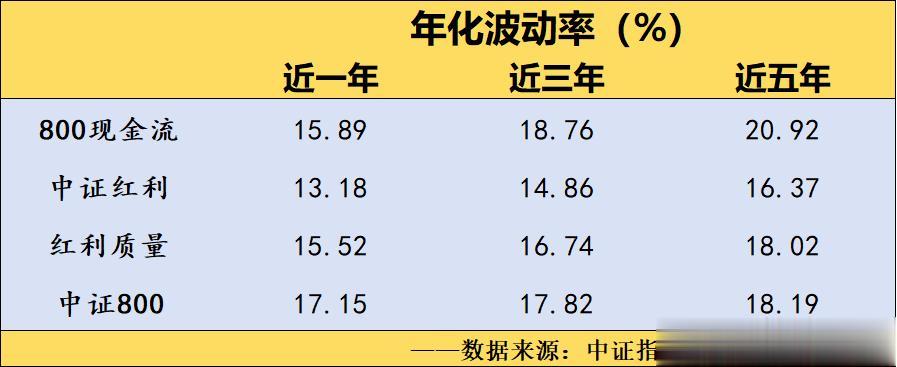

3、波动率数据对比

从波动率数据看,800现金流指数的波动率要明显的高于同为质量指数的红利质量,甚至近五年的年化波动率甚至比母指数中证800还要高,所以为了提升投资体验,800现金流指数最好搭配一些中证红利这类波动率较低的价值红利指数构建投资组合以平抑波动。

总的来看,是一只历史收益上乘、牛市跟涨熊市抗跌的质量型指数,属于攻守兼备的工具,不过其波动率略高,投资者最好和中证红利、恒生高息低波这类低波动的指数搭配起来构建组合。

四、当前估值与投资展望

从估值来看,当前800现金流的市盈率在12.50倍附近、股息率超过4.20%、ROE达到了15%,绝对估值比较低,指数整体表现出了质量型红利的风格。一个让人颇为意外的事实就是:800现金流指数的股息率已经无限逼近中证红利了,这是一个非常值得各位收息人重视的数据。

总的来看,个人认为800现金流指数当前的配置价值还是非常不错的,绝对估值不算高,股息率和中证红利相似,都远高于1.80%的十年期国债到期收益率,在低利率的当前,这类高息资产值得纳入收息组合。

小结

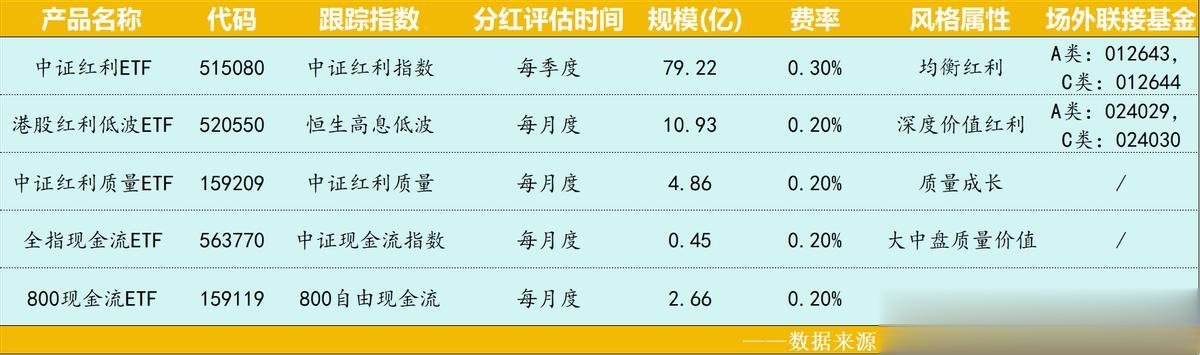

总的来看,800现金流指数通过自由现金流因子,一方面规避了那些有利润无现金的财务陷阱,另一方面则拥抱了那些不需要持续巨额投入就能产生强劲现金流的优质公司,是一只非常不错的质量价值策略指数,而且指数当前的股息回报率相当不错,是非常适合纳入投资组合的。当然,好马也要配好鞍,投资指数时一只低费率的精品ETF会是非常好的工具,今日(2025/11/13)招商基金旗下的800现金流ETF(SZ:159119)正式上市,0.20%的全场最低费率诚意满满,月度评估分红的设置也是贴心十足:

随着800现金流ETF的上市,招商基金在低费率分红型价值红利类ETF这条产品线上的布局也日臻完善了:

投资者可以通过这些精品ETF轻松构建起一个风格均衡的低成本稳定收息养老组合~

风险提示:分红评估不构成收益分配承诺,基金管理人不保证每月度一定分红。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。800现金流ETF(SZ:159119)为指数基金,主要采用完全复制策略跟踪标的指数市场表现,具有与标的指数、以及标的指数所代表的股票市场相似的风险收益特征。投资ETF将面临标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险等特有风险,投资于权益类资产存在较大收益波动的风险。基金有风险,投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。