出品:山西晚报·刻度财经

拆解无锡银行三季度财报数据。

10月27日,A股上市公司无锡银行(600908)发布2025年前三季度业绩报告,公司本报告期实现营业总收入37.65亿元,同比增长3.87%,净利润18.33亿元,同比增长3.78%,基本每股收益为0.82元。

图源:无锡银行2025年三季度报告

截至2025年9月末,无锡银行总资产达到2774.11亿元,较二季度末的2716.45亿元环比增长1.64%,较上年末增长8.0%,资产规模保持稳步增长态势。其中,发放贷款和垫款余额1634.36亿元,较上年末增长8.1%;吸收存款2428.67亿元,较上年末增长11.4%。

图源:无锡银行2025年三季度报告

三季度,国内城商行板块呈现稳健复苏态势。据银保监会季度通报数据,同期城商行整体归母净利润同比增速均值达5.2%,在资产质量改善与息差边际企稳的双重支撑下,多数区域性银行实现了“量稳质升”的增长目标。

然而,作为长三角地区区域性银行代表的无锡银行,却交出了一份“增速落后于行业”的成绩单,其2025年前三季度归母净利润18.33亿元,同比增长3.78%,较行业平均水平低1.42个百分点,这一差距引发市场对其盈利“含金量”与风险管控能力的关注。

《刻度财经》逐层拆解无锡银行盈利增长的“真实底色”与潜在风险。

01

盈利结构:核心业务“双弱”与投资收益“独木难支”

盈利是银行经营的“生命线”,而盈利结构的合理性直接决定增长的可持续性。财报披露的数据来看,无锡银行前三季度37.65亿元的营业总收入(同比增长3.87%),实则是“非核心收益托底、核心业务拖后腿”的结果。

作为银行业最核心的盈利来源,息差业务的表现直接反映银行资产与负债管理的核心能力。数据显示,无锡银行前三季度利息净收入26.1亿元,较2024年同期的25.71亿元仅增长1.51%,这一增速不仅远低于城商行3.8%的平均水平,更低于其自身总资产8.03%的扩张速度,意味着“规模增长未同步带动息差收入增长”,资产盈利效率正在下降。

图源:无锡银行2025年三季度报告

深入拆解利息收支两端,可发现增速放缓的核心原因在于“利息收入收缩幅度大于利息支出降幅”。

一方面,前三季度利息收入58.11亿元,降幅5.66%(2024年同期61.6亿元),这既可能源于贷款收益率下行(如实体经济融资需求疲软导致定价能力减弱),也可能与债券等金融资产持仓调整(如高收益资产到期后替换为低收益资产)有关。

另一方面,利息支出32.01亿元,降幅10.80%(2024年同期35.89亿元),支出端的大幅下降或受益于存款利率市场化调整后的负债成本优化,但“收入降速慢于支出降速”的反向剪刀差,仍导致息差业务对营收的贡献度相对弱化。

值得注意的是,息差业务的疲软并非短期现象。对比2024年四季度至2025年一季度数据,无锡银行利息净收入增速已连续三个季度低于3%,且呈逐季收窄趋势,反映出其在“资产端提收益、负债端控成本”的核心能力上,与头部城商行存在明显差距。

中间业务(以手续费及佣金净收入为核心)是银行“轻资本转型”的关键抓手,其占比高低直接体现银行摆脱“规模依赖”的程度。但数据显示,无锡银行前三季度手续费及佣金净收入1.16亿元,较2024年同期的1.22亿元下降4.65%,这是该项业务自2024年四季度(降2.1%)、2025年一季度(降3.8%)以来的连续第三个季度下滑,反映出其在财富管理、投行服务、支付结算等轻资本领域的拓展陷入停滞。

图源:无锡银行2025年三季度报告

从占比来看,1.16亿元的手续费及佣金净收入在37.65亿元营业总收入中的占比仅为3.09%,这一比例不仅低于同期城商行6.3%的平均水平,更与无锡银行此前提出的“2025年中间业务收入占比15%”的战略目标相去甚远。即便按当前增速推算,2025年全年中间业务占比或不足3.5%,战略落地进度严重滞后。

拆解手续费收支细节,发现收入端与支出端均呈收缩态势,前三季度手续费及佣金收入1.72亿元,支出0.56亿元,收入端降幅略低于支出端,但整体规模的收缩仍反映出核心中间业务的“供需双弱”。

要么是客户对财富管理、代理业务的需求减少,要么是银行在产品创新与渠道拓展上缺乏有效突破,这一现状与长三角地区“富裕客群集中、金融需求多元”的市场禀赋形成鲜明反差。

在核心业务“双弱”的背景下,投资收益成为无锡银行盈利增长的“唯一支柱”。数据显示,前三季度投资收益10.68亿元,较2024年同期的8.18亿元增长30.53%,增量达2.5亿元;同期营业总收入增量为1.4亿元,据此计算,投资收益贡献了营业总收入增量的178.2%。

图源:无锡银行2025年三季度报告

这意味着,若剔除投资收益的拉动,无锡银行前三季度营收将出现负增长,核心业务的疲软会被完全暴露,也印证了“盈利虚增”的本质。

资产质量是银行经营的“压舱石”,而不良贷款率作为最直观的风险指标,往往被市场视为判断银行风险的核心依据。

图源:无锡银行2025年三季度报告

财报“补充财务指标”显示,截至2025年9月末,无锡银行不良贷款率仍维持在0.78%的低位,与2024年末持平,看似资产质量保持稳定。不良率“维稳”的背后,实则是风险向“更高损失端”迁徙与聚集的过程,资产质量的“隐性恶化”不容忽视。

02

资金链:现金流收缩与融资期限错配的双重压力

资金链是银行经营的“血脉”,现金流的稳定性与融资结构的合理性,直接决定银行的流动性安全与可持续经营能力。“合并现金流量表(2025年1-9月)”与“合并资产负债表”的数据来看,无锡银行前三季度资金链面临“经营现金流收缩、长期融资减少、短期资金流出”的三重压力。

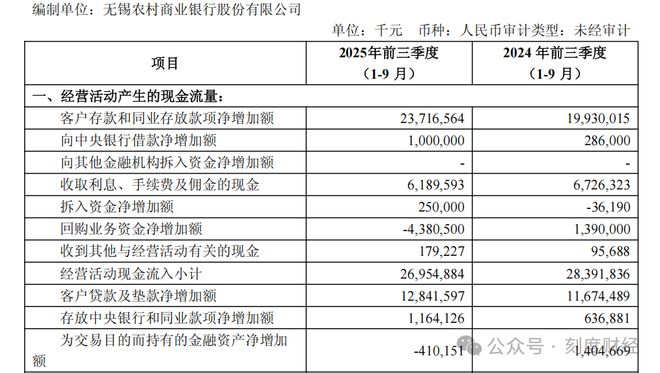

经营活动产生的现金流量净额是银行“自我造血”能力的核心体现,数据显示,无锡银行前三季度经营活动现金流净额70.11亿元,较2024年同期的91.89亿元下降23.70%,“自我造血”能力显著弱化。拆解现金流收支两端,可发现“收入降、支出增”的失衡格局。

图源:无锡银行2025年三季度报告

前三季度“收取利息、手续费及佣金的现金”61.90亿元,较2024年同期的67.26亿元下降8.0%,这一数据与利息净收入、手续费净收入的增速趋势一致,反映出银行“账面上的收入”向“实际现金”的转化效率下降。

前三季度“客户贷款及垫款净增加额”128.42亿元,较2024年同期的116.74亿元增长10.0%,贷款投放速度快于现金回笼速度。

图源:无锡银行2025年三季度报告

这种“投放快、回笼慢”的节奏,直接导致经营现金流净额收缩。从行业背景来看,2025年三季度长三角地区实体经济融资需求虽有回暖,但企业还款能力仍处于恢复阶段,无锡银行“加大投放”的策略虽有助于抢占市场份额,但也可能进一步加剧现金流压力,尤其是在“收现效率下滑”的背景下。

此外,前三季度“回购业务资金净增加额”为-43.81亿元(2024年同期为13.90亿元),从“净流入”转为“净流出”,短期资金的“被动占用”进一步加剧了经营现金流的紧张局面。

存款是银行最核心、最稳定的资金来源,存款结构的变化直接影响负债成本。

“补充会计数据”显示,截至2025年9月末,无锡银行存款总额2373.63亿元,较2024年末的2124.80亿元增长11.71%,规模保持增长,但结构上呈现“定期化”趋势,这可能推高隐性资金成本。

图源:无锡银行2025年三季度报告

尽管财报未单独披露存款利息支出,无法精准测算存款成本率,但定期存款占比上升的趋势已明确。

对公活期存款291.85亿元(同比增长4.10%),对公定期存款435.12亿元(同比增长26.30%),定期存款增速是活期存款的6.4倍,对公客户“长期存款”意愿增强,可能源于企业对短期资金使用需求减少,或无锡银行通过“提高定期存款利率”吸引对公资金,后者将直接推高负债成本。

活期储蓄存款205.33亿元(同比增长6.79%),定期储蓄存款1266.86亿元(同比增长12.99%),定期储蓄存款占储蓄存款总额的86.2%(1266.86亿元/(205.33+1266.86)亿元),较2024年末的85.4%上升0.7个百分点。

储蓄存款的“定期化”通常与居民“避险、增值”需求相关,但对银行而言,定期储蓄存款的利率普遍高于活期存款,占比上升将导致储蓄存款的平均成本上升,若未来无锡银行继续通过“高息吸储”维持存款规模,负债成本压力将进一步加大。

无锡银行2025年前三季度3.78%的归母净利润增速,实则是“短期非核心收益支撑、核心风险隐性累积”的结果,其增长的“可持续性”与“健康度”均需审慎评估。

图源:无锡银行2025年三季度报告

无锡银行的案例,也为区域性银行的转型提供了重要启示:在银行业“同质化竞争加剧、风险暴露常态化”的背景下,仅靠“规模扩张”或“短期收益”无法实现可持续发展,唯有聚焦“核心业务升级、风险精准管控、资金结构优化”,才能在行业竞争中站稳脚跟,真正实现“量稳质升”的增长目标。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经