文件编号:A573/0609

刊发时间:2025年11月5日

收手的欧佩克+但仍持续承压之中的国际石油价格

11月2日会议的决定,有利于美国页岩油行业。虽然对于供应过剩的规模存在争论,但无论是会前还是会后,机构均认为国际油价将继续承压。

王能全

11月2日,沙特阿拉伯、俄罗斯等欧佩克+8国决定12月份继续增产,但2026年第一季度暂停,舆论认为欧佩克+的这一决定有助于美国页岩行业的稳定。虽然对于供过于求的规模存在争论,但行业机构普遍公认的是,未来国际石油价格仍将延续会前的承压趋势,11月2日欧佩克+的会议不改当前和未来一段时间的国际石油市场形势。

沙特阿拉伯、俄罗斯等欧佩克+8国宣布2026年第一季度停止增产

2025年11月2日,沙特阿拉伯、俄罗斯等8个欧佩克+国家的月度例会如期举行。这次会议的最重要消息,是这8个国家决定2026年第一季度不再增加石油产量。

以下,为欧佩克官网宣布的这次会议的完整内容:

沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼,重申致力于当前健康的石油市场基本面和稳定的全球经济前景,调整产量

此前于2023年4月和11月宣布额外自愿减产的8个欧佩克+国家,即沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼,于2025年11月2日举行线上会议,审查全球市场状况和前景。

鉴于稳定的全球经济前景,以及如低石油库存所反映的当前健康的市场基本面,8国决定从2023年4月宣布的每天165万桶的额外自愿减产中,实施每天13.7万桶的产量调整,调整将于2025年12月实施。

2025年12月以后,由于季节性因素,8国决定暂停2026年1月、2月和3月的产量调整,详见下表。

8个参与国重申,根据不断变化的市场情况,可能会以渐进的方式部分或全部恢复165万桶/天的产量。各国将继续密切监测和评估市场状况,在继续努力支持市场稳定的过程中,重申采取谨慎态度和保持充分灵活性的重要性,继续暂停或逆转额外的自愿产量调整,包括之前实施的2023年11月宣布的每天220万桶的自愿减产。

欧佩克+ 8国还指出,这一措施将为参与国加速补偿提供机会。8国重申其集体承诺,将全面遵守《合作宣言》,包括将由部长级联合监督委员会监测的额外自愿生产调整。

他们还确认,他们打算完全补偿自2024年1月以来的任何过剩产量。8个欧佩克+国家将每月举行会议,审查市场状况、合规性和补偿。8个国家将于2025年11月30日举行会议。

此外,也是在2025年11月2日,欧佩克秘书处收到了俄罗斯、伊拉克、阿拉伯联合酋长国、哈萨克斯坦和阿曼,至2026年6月的超产补偿计划。

欧佩克+暂停增产可能帮了美国页岩行业的忙

较大幅度的供应大于需求,是当前国际石油市场的普遍共识。欧佩克+8国宣布的2026年第一季度暂停增产,无论出于什么目的,肯定有助于维持国际石油市场的稳定,客观上有助于美国页岩行业的发展。2025年11月3日,行业专家伊琳娜·斯拉夫(Irina Slav)在“石油价格”网站刊发“50美元的油价可能会扼杀美国页岩油的增长”,就持这一看法。斯拉夫认为,如果WTI价格跌至并保持在每桶50美元,美国页岩油行业将面临风险,这可能导致到2026年底产量下降70万桶/天;欧佩克+最近同意提高石油产量,但也决定暂停进一步增产三个月,为美国页岩油生产商提供了暂时的喘息空间;尽管成本上升和国际价格波动,但由于效率提高和钻探但未完成的井的供应充足,尽管一些关键盆地的库存正在减少,美国页岩油产量仍在继续增长。

欧佩克+刚刚同意将石油产量再提高一个月。但对美国页岩油行业来说,幸运的是,他们也决定暂停增产,这将有助于页岩油行业避开WTI 50美元的子弹。对于一个令人印象深刻的弹性行业来说,这是一个好消息,因为它的弹性似乎在每桶50美元左右逐渐减弱。

本周末,欧佩克+表示,将为全球每天供应再增加13.7万桶,这是在连续数月增产之后的一个看跌消息。不过,欧佩克也表示,计划明年暂停增产三个月。现在是时候让投资银行的大宗商品团队修改他们的价格假设,让页岩油运营商松一口气了,到2026年底,他们可能已经避免了每天减产70万桶的情况。

众所周知的是,美国页岩油的盈亏平衡价格高于沙特阿拉伯的常规油井。然而,并非所有的油井都是相同的,有些井可以在每桶60美元以下赚钱,而另一些井则需要每桶70美元甚至更高才能实现收支平衡。不仅如此,正如达拉斯联邦储备银行在其季度能源调查中所报告的那样,页岩油的成本一直在上升。即便如此,美国能源信息署的新数据显示,页岩油产量仍在继续增长,2025年8月份达到了每天1370万桶的历史新高。

能源市场分析公司Kpler在一份关于油价及其对美国页岩产业影响的报告中表示,这在很大程度上要归功于效率的提高。该报告指出了关税、欧佩克+产量增加,以及特朗普总统保持低油价的雄心的不利影响。尽管如此,该公司指出,由于钻井效率的提高和未完工井的充足供应,美国页岩油产量在钻机数量减少的情况下仍在持续增长。

不过,如果油价像一些分析师预期的那样保持不变或进一步下跌,情况将发生变化。Kpler表示,目前WTI价格为每桶61美元,如果下跌,将开始损害页岩油,如果基准价格跌至每桶50美元并保持足够长的时间,预计到2026年底,美国页岩油产量将减少70万桶/天。

即使在每桶60美元的价位,原油价格也已影响了美国的石油生产。据Kpler称,自2025年年初以来,鹰滩和巴肯盆地已钻探但未完工的油井数量,分别减少了25%至30%,至9月份分别为280口和310口。Kpler分析师约翰内斯·劳巴尔(Johannes Raubal)在报告中写道:“这种趋势是不可持续的,除非钻探量回升,但在当前的价格环境下,这种情况不太可能出现。”他补充说。更重要的是,已钻探但未完工的油井库存的减少,使页岩油生产商在应对国际价格波动时不那么灵活。

这并不是最好的消息,特别是由于许多人认为供应过剩,国际油价甚至会更低。事实上,高盛早在8月就曾表示,预计明年油价将跌至每桶60美元以下,原因是主要来自以美国为首的非欧佩克产油国的供应过剩。实际上,包括国际能源署在内的分析机构预测,石油供应过剩的主要原因,是非欧佩克国家的供应。但Kpler预计,非欧佩克产油国的供应增长将在2026年见顶,从而缓解部分价格压力。

如果油价在WTI跌至每桶50美元之前,产量达到峰值(如果果真如此的话),就可以避免减产。然而,正如每个人都指出的那样,如果产量在预测供过于求更长的时间才能见顶,即使对大型石油公司来说也是如此,它们的盈亏平衡价格往往远低于独立石油公司,那么,WTI价格可能确实会低于可持续产量增长的水平。

劳巴尔写道:“尽管大型石油公司和大型独立公司可以在50美元/桶以下运营,但这个价格水平将迫使大多数公司谨慎行事。”对于被迫减产的生产商来说,这可能是个坏消息,但对未来的价格走势却是有利的:一旦美国石油产量下降的消息传出,价格就会反弹,除非供过于求的预测持续下去。因为这些供过于求的预测会影响价格,即使基本面不支持,它们也可能促使油价跌至每桶50美元。

Kpler的劳巴尔写道:“高盛等一些机构和银行认为,每桶50美元的严重持续情景将削弱美国的原油供应。”一些机构和银行之所以预计会出现这种情况,是因为非欧佩克国家的产量高增长、欧佩克解除减产,以及臭名昭著的供应过剩的神奇组合,国际能源署预计2026年每天供应过剩约400万桶。悲观情绪的第四个因素,是人们认为中国需求放缓,因为在经历了几十年的快速增长后,这个全球最大的原油进口国的需求增速已经放缓。

斯拉夫最后指出,欧佩克+刚刚通过暂停增产,可能帮了美国页岩油行业的忙。

持续承压的国际石油价格

自8月份以来,在欧佩克+不断增加产量的压力之下,国际石油价格持续走低,并于10月中旬创下了阶段性的低点。虽然11月2日欧佩克+做出了2026年第一季度不再增产的决定,但11月3日和4日两个交易日,国际石油市场反应平淡。行业比较一致的看法是,当前和未来一段时间的国际石油价格仍将继续承压。

(一)市场争相评估石油供应过剩的规模

2025年以来的国际石油市场,一直处于供应大于需求之中,不过对于供过于求的规模,市场和机构有不同的看法。2025年11月4日,行业专家茨维塔娜·帕拉斯科娃(Tsvetana Paraskova)就在“石油价格”网站刊文,讨论了这方面的形势。

帕拉斯科娃指出,石油市场预计2025年底和2026年初将出现严重的供应过剩,预测人士和分析师对供应过剩的程度给出了不同的估计;美国对俄罗斯最大的石油生产商俄罗斯石油公司和卢克石油公司的制裁,给市场带来了巨大的不确定性,导致全球石油贸易流动发生转变,中国和印度等主要买家寻求替代原油供应;尽管一些人对供应过剩的情况不以为然,但欧佩克+已经暂停了2026年初的增产计划,这表明它正在努力防止价格暴跌,并评估制裁对全球石油供应的影响。

几个月来,石油市场一直在为即将到来的大规模供应过剩做准备。预测人士、投资银行和分析师预计,随着主要定价中心开始出现库存增加,库存过剩将在2025年底和2026年初打压油价。

人们似乎一致认为,供过于求将很快压倒市场。但对库存过剩程度的估计各不相同,有的认为过剩达到创纪录的程度,有的认为则是在需求历来较弱的第一季度增加较为温和的库存。

如果石油市场是供需的简单函数,那么迫在眉睫的供应过剩将很容易评估。由于市场绝不是一个简单的供需方程,而且从未如此,因此,对供应过剩规模的估计只是猜测,其中包含了许多“如果”和“如果是什么”。

供过于求……

国际能源署在其10月份的月度报告中警告称,在供应飙升、需求低迷的情况下,预期中的全球石油供应过剩将超出此前的预期。该机构估计,中东供应激增,加上美洲的强劲供应,使9月份的水上石油供应量大幅增加1.02亿桶,相当于每天340万桶,这是自疫情以来的最大增幅。国际能源署表示:“展望未来,随着大量海上原油向陆上主要石油枢纽转移,原油库存似乎将飙升,而天然气液的数量开始下降。”

在国际能源署发布报告一周后,由于美国制裁了俄罗斯最大的石油生产商和出口商俄罗斯石油公司、卢克石油公司,所有对供应过剩规模的估计都受到了质疑。在11月21日制裁生效之前有一个缓冲期,考虑到这些制裁是特朗普政府迫使俄罗斯就乌克兰和平问题进行谈判的杠杆,一些分析人士怀疑这些制裁能否在11月21日之后得到全面的实施。

过剩规模到底有多大?

高盛石油研究主管戴安・斯特鲁伊文(Daan Struyven)上周表示,今年迄今为止,俄罗斯石油公司和卢克石油公司每天出口300万桶石油,约占全球供应量的3%。高盛预计,影响“可能更多地局限于全球石油进口,因为核心欧佩克国家有闲置产能来抵消部分缺口。”此外,斯特鲁文还说:“制裁过后,贸易网络往往会重组。”

高盛近期仍相当看空油价,因为过去几个月“库存累积非常大”。最后但并非最不重要的是,“一些投资者可能从今年的一些事件中推断,美国政府可能会升级但最终会降级制裁。” 斯特鲁伊文指出。

不管制裁会持续多久,随着俄罗斯的主要买家中国和印度急于用替代供应取代受制裁的石油,或者至少通过未受制裁的实体购买俄罗斯的石油,全球石油贸易流向已开始再次发生转变。

据报道,中国国有石油巨头中石化、中石油和中海油至少在短期内暂停购买俄罗斯石油,直到制裁形势及其影响变得更加明朗。但分析师表示,独立炼油商可能会继续寻求俄罗斯原油,尽管他们会更加谨慎。

在制裁的早期,印度炼油商更加谨慎,就在印度希望降低对美出口50%的巨额关税之际,因为他们不想与美国政府发生冲突。

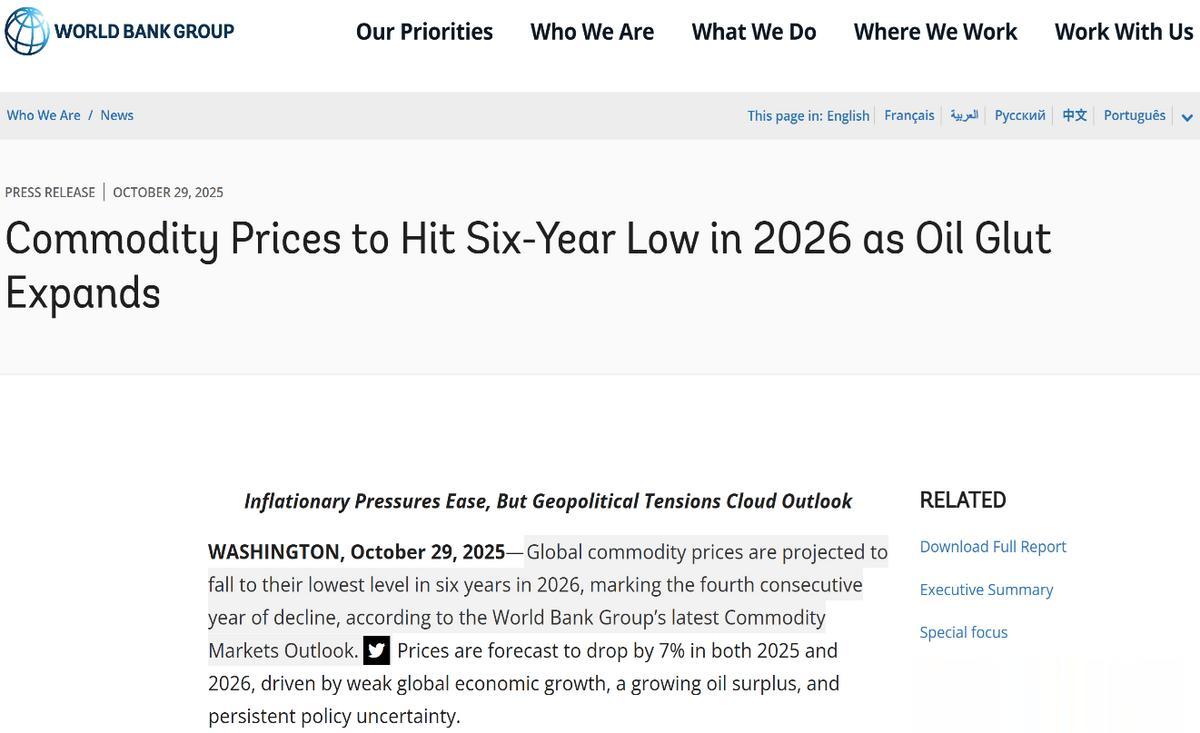

即使在美国宣布对俄罗斯主要石油生产国实施制裁之后,世界银行上周预测,石油供应过剩“在2025年将大幅扩大,预计明年将比2020年的最近高点高出65%。”

由于电动汽车销售和中国石油消费停滞,石油需求增长放缓,世界银行预计布伦特原油价格将从2025年的平均68美元降至2026年的平均60美元,这将是5年来的最低点。

荷兰国际集团(ING)大宗商品策略师沃伦·帕特森(Warren Patterson)和埃瓦·曼蒂(Ewa Manthey)周一表示,欧佩克+产油国周日决定在2026年第一季度暂停减产,这是“有道理的”,因为预计到2026年3月,市场将处于供应过剩的峰值。

“然而,考虑到美国最近对俄罗斯的制裁,这种供应过剩的规模存在很大的不确定性”,策略师们补充道。“如果这些制裁扰乱俄罗斯的石油流动,它将吞噬明年初的预期供应过剩,为欧佩克+提供在2026年初重新考虑其生产政策的机会。”

欧佩克及其主要成员国公开驳斥供应过剩的说法。阿联酋能源部长苏海尔·阿尔·马兹鲁伊(Suhail al-Mazrouei)周一表示,由于需求保持稳定,阿联酋预计石油市场不会出现供过于求的情况。“我不会谈论供过于求的情况,我看不出来。” 马兹鲁伊在阿布扎比国际石油博览会上说。

不过,暂停增产表明,如果库存增加加速,欧佩克+正寻求在明年初防止价格暴跌。这一暂停也将使欧佩克及其以俄罗斯为首的盟友,有时间确定美国对俄罗斯主要产油国的制裁是否会实质性削弱供应,或者市场是否会再次洗牌以适应贸易流动的变化。

(二)美国银行警告称,原油价格可能跌破50美元

就在2025年10月中旬国际石油价格创出阶段性新低之时,美国银行警告称,布伦特原油价格可能在未来几个月跌破每桶50美元,原因是欧佩克+供应增加和中美贸易紧张局势升级加剧了对全球需求的担忧。

2025年10月初以来,布伦特和WTI两大基准油价下跌了约5-6%,创下五个月来的最低水平,并抹去了夏末的大部分涨幅。天然气价格下跌至每百万英热2.989美元,延续了一周的跌势,原因是温和的天气和稳定的产量压低了价格。

美国银行分析师警告说,欧佩克+成员国,特别是沙特阿拉伯、伊拉克和阿联酋的供应不断增长,造成了“持续的过剩,可能使库存膨胀至2020年的高点”。该行表示,如果中国需求进一步减弱或华盛顿加强对北京的关税,布伦特原油可能会测试低于50美元的区间。

最新警告发布之际,特朗普总统以“不公平的能源和技术做法”为由,再次威胁对中国商品“大规模扩大关税”。这一宣布扰乱了全球市场,全球市场已经面临着来自中国疲软的工业数据和美元走强的压力。

雅虎财经报道称,交易员在下个月的欧佩克+会议之前仍持谨慎态度,预计与会代表将就其减产计划的步伐进行辩论。自9月以来,一些海湾产油国的出口量每天增加了近40万桶,而尽管有技术限制,俄罗斯的产量仍保持在930万桶以上。

国际能源署在其10月份的石油市场报告中,将2025年和2026年的需求增长前景下调至每天约70万桶,并提高了供应预测,警告称供应过剩将大于预期。

8月份,全球观察到的库存增加了1770万桶,达到79.09亿桶的四年高点,而随着中东和美洲出口的膨胀,9月份“水上石油”激增了1.02亿桶。

(三)尽管欧佩克+停止增产,汇丰银行仍维持看空油价的预测

虽然11月2日欧佩克+8国已做出2026年第一季度不再增产的决定,但与10月中旬的美国银行类似,汇丰银行仍然维持了看空油价的预测。汇丰银行预计,尽管2026年第一季度暂停,欧佩克+将在2026年底更快地增加产量,2026年全年将出现大量的供应过剩。汇丰银行认为,欧佩克+预计将从2026年春季开始加速增产,以夺回市场份额,只有当布伦特原油价格持续跌破55美元时,政策才有可能逆转。

汇丰银行坚持对未来看空的观点,称欧佩克+将在2026年第二季度至第三季度加快增产的步伐,因为该组织将重新获得市场份额。两天前,欧佩克+同意12月小幅上调13.7万桶/天的产量,更重要的是,暂停了2026年1月至3月的进一步上调,这是对季节性需求疲软和日益增长的过剩传言的战术认可。

欧佩克+8个核心成员国,即沙特阿拉伯、俄罗斯、阿联酋、伊拉克、科威特、阿曼、哈萨克斯坦和阿尔及利亚,正在调整产量。自2025年4月份以来,欧佩克+宣布计划逐步恢复每天290万桶/天的减产,虽然由于该组织放缓了减产恢复的步伐,计划只实施了一部分。

汇丰银行的价格和供应过剩数量在边际上没有那么悲观:该行现在预计2026年第一季度将有270万桶/天的供应过剩(之前为300万桶/天),2026年全年的平均供应过剩为210万桶/天(之前为240万桶/天)。暂停增产适度改善了短期的供应过剩,但根据汇丰银行的解读,不足以阻止2026年大量的供应过剩。该银行还重申,只有在布伦特原油价格长期低于55美元的情况下,欧佩克+才会改变目前的政策。

汇丰银行认为,时间很重要。2026年第一季度的暂停可以争取时间,看看美国对俄罗斯生产商的制裁如何影响全球石油流动,以及亚洲的大买家是否会在没有重大政策摩擦的情况下重新调整石油进口;欧佩克+还可以通过改变供应,来避免炼油厂维护季节的提前。所有这些,都不意味着欧佩克+要从战略上转向退出,它是在踱步。

汇丰银行预计,除非油价大幅下跌,否则欧佩克+将从2026年春季开始加速退出减产,测试该组织在保持价格底部的同时可以夺回多少市场份额。目前,欧佩克+正在采取行动,在2025年12月增产,在2026年第一季度暂停,以重新评估库存变化和布伦特原油的价格走势。