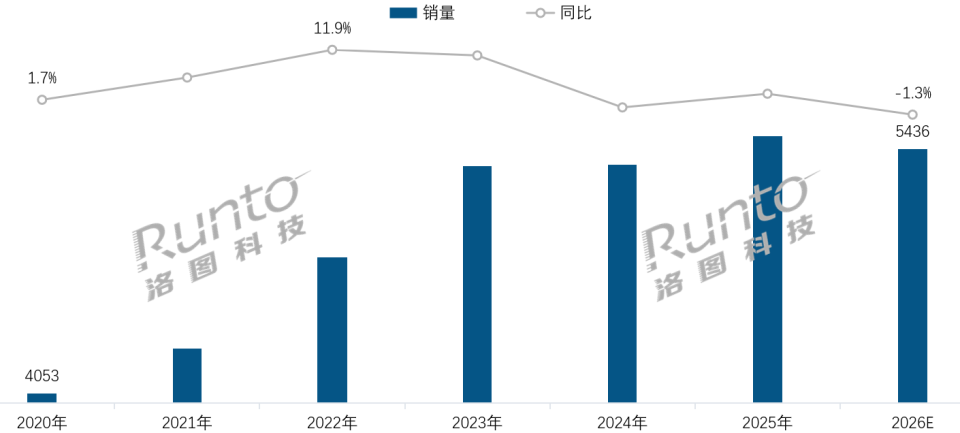

根据洛图科技(RUNTO)数据显示,2025年,中国消费级监控摄像头市场的全渠道销量为5507万台,同比增长3.0%。进入2026年,第一季度的销量为1316万台,同比微降1.0%;预测全年的销量约为5436万台,同比微降1.3%。

2020-2026E 中国消费级监控摄像头市场全渠道销量规模及变化

数据来源:洛图科技(RUNTO)推总数据,单位:万台,%

洛图科技(RUNTO)在之前的报告曾经表明两个观点:①目前的回撤,暂不能看作是市场走入下行趋势的信号。事实上,市场已从“增量普及”阶段转向“存量替换”阶段,家庭渗透率的高位运行使得新增需求自然收窄。②在整体消费环境偏弱、市场竞争加剧的大背景下,消费级摄像头的终端售价走出了独立行情,从2025年第四季度至今,呈现出清晰的上行趋势。

展望接下来一两年的短期走势,洛图科技(RUNTO)分析认为,市场的发展受三大核心驱动力与四大主要阻力的共同作用之影响。

一、核心驱动力:AI、精细化需求与生态的三重共振

技术驱动:AI驱动智能化跃迁

AI大模型的深度应用,将显著提升摄像头的智能分析能力,人形识别、宠物识别、跌倒监测、异常行为预警等功能精准度大幅优化。同时,边缘计算使关键数据无需上传云端,处理延迟低于200ms,既提高响应速度,亦能强化隐私保护。

洛图科技(RUNTO)认为,设备的主动服务能力与用户粘性的提升,将激发市场上的换新意愿;预测2026年整体市场中AI功能的搭载率将达到60%。

需求驱动:城市家庭精细化与下沉市场普及并进

当前,中国监控摄像头市场正呈现鲜明的分层化、场景化、精细化特征。

在城市及发达地区,银发经济推动着具备非接触式生命体征监测与跌倒报警功能的摄像头普及;育儿需求使具备哭声识别、睡眠监测及危险预警功能的摄像头成为双职工家庭标配;宠物经济则催生了针对宠物行为分析与健康预警的使用场景。这些需求使摄像头从“可选消费品”正逐步转变为中产家庭的“必选基础设施”。

下沉市场可能是摄像头行业新的增长引擎。随着平安乡村、数字乡村建设持续深化,叠加农村居民财产防护、居家看护、田间安防等安防意识的全面提升,农村庭院、养殖基地、山林果园、村口道路等多场景监控的需求集中释放。而针对布线难、取电难等痛点,采用太阳能供电与大容量电池、具备IP66/IP67级高等级防水防尘能力的户外款型精准匹配刚需,大幅降低农村安防部署门槛,从而收获增量。

生态驱动:全屋智能融合打破“信息孤岛”

随着Matter协议落地,各厂商生态壁垒有机会逐步打通,摄像头不再是孤立的安防设备,而是进化为全屋智能系统的关键入口。基于这一角色定位,摄像头可实现深度场景联动,如检测到有人回家时自动解除布防并联动灯光、空调、窗帘等设备;识别到老人跌倒时,不仅推送警报,还可联动智能音箱进行语音安抚并呼叫紧急联系人。

摄像头采集的视觉数据也可为其它设备提供决策依据,如根据室内人员分布调节温控、优化安防策略,在生态竞争中进一步巩固其核心地位,为行业开辟新的增长空间。

二、主要阻力:成本、保有率、信任度与内卷的四重挤压

存储芯片等核心元器件涨价,传导至终端,挤压利润和规模

2025年下半年以来,全球存储芯片的价格持续攀升,叠加摄像头高清化与本地AI化的升级需求,推动整机成本不断上涨。

根据洛图科技(RUNTO)数据显示,今年的1-4月,监控摄像头市场的均价稳定在230元以上,各月的同比涨幅均在3%以上,3、4月更是录得超10%的涨幅。

尽管厂商陆续上调终端产品售价,但调价幅度难以完全对冲存储芯片带来的成本增量。行业已经形成共识,芯片价格的上行周期至少贯穿2026全年,存储已成为监控摄像头BOM成本中弹性最大的变量。

终端售价的持续上行会进一步压制价格敏感型市场需求:一方面,下沉乡村市场用户预算弹性偏弱,太阳能户外监控、家用入门IPC的价格接受度大幅收缩;另一方面,存量市场换机意愿降温,消费者倾向延缓设备更新、缩减存储配套规格。

因此,存储成本的高企是拖累2026年整体市场规模负增长的核心负面因素之一。

城市的高保有率和农村的消费能力/习惯,共同减弱增长动力

经过多年的渗透和普及,中国消费级监控摄像头行业整体已迈入存量成熟、相对饱和的发展阶段。根据洛图科技(RUNTO)数据显示,2025年,城市与农村的保有率分别达49.7%和30.8%。

城市端,一二线家庭的设备保有率高,早期产品仍满足基础监控需求,新增需求持续低迷;农村端,虽安防意识提升,但受制于消费能力有限、网络与电力基础设施薄弱、安装条件复杂、产品认知与使用习惯不足等因素,需求释放较为迟缓。

整体来看,需求侧的增长动力减弱,是2026年销量预测下滑的根本原因。

隐私安全顾虑上升,对市场需求存在抑制

尽管中国市场的监管持续强化、技术标准不断完善,但历史泄露事件造成的“信任赤字”尚未消除。用户对“被直播”、数据滥用及非法入侵的担忧普遍存在,尤其中老年群体与隐私敏感型用户更倾向于选择本地存储或离线模式,这在一定程度上抑制了云端存储和AI等增值服务的推广。

此外,部分厂商早期采用的“硬件低价、数据变现”的模式透支了用户信任,叠加部分中小厂商在成本压力下存在合规执行方面的隐患,进一步加大了信任修复的难度。

同质化困局、商业模式单一、生态孤岛现状加剧消费者犹豫

当前,中国消费级监控摄像头行业深陷“功能趋同”的困局。

①功能方面,多数产品仍停留在参数内卷阶段,AI功能高度雷同,缺乏场景创新,产品迭代多集中于分辨率、外观形态等硬指标微调,低功耗、端侧大模型等尚未大规模落地。②商业模式过度依赖硬件销售,健康预警、成长记录等高附加值服务的商业化程度偏低。③生态方面,跨品牌的生态壁垒依然存在,用户体验难以实现突破性提升。在缺乏颠覆性创新与差异化卖点的情况下,消费者的犹豫会进一步加剧市场的调整压力。

洛图科技(RUNTO)总结

综合来看,2026年,中国消费级监控摄像头市场在预测微降1.3%的表象之下,正经历一场由“增量普及”向“存量换新与结构升级”的转型。

短期的规模承压,既是成本上行、需求饱和等阻力因素叠加的结果,也是市场由粗放增长迈向高质量发展的必经阶段。

在此过程中,安全合规筑基、AI 智能化赋能、场景细分破局、生态融合增值,将是企业突围和脱颖而出的四大核心路径,也是穿越行业周期、构筑长期竞争壁垒的关键抓手。