光刻机是半导体产业链的“明珠”,也是国产半导体实现自主可控绕不开的“卡脖子”环节,因此光刻机概念股是相关投资的重中之重。

此前,作为A股唯一直接参股摩尔线程的上市公司,和而泰(002402)在摩尔线程启动上市前夜股价暴涨200%。从实际价值看,其1%左右的持股,即便按摩尔线程3000亿元市值测算,对应价值仅约30亿元,但其自身市值却增加了200亿元,足见市场情绪对股价的推动远大于实际持股价值。

在市场无法直接投资光刻机龙头上海微电子的背景下,张江高科的价值凸显——其通过全资子公司上海张江浩成创业投资有限公司持有上海微电子10.779%的股权,稀缺性与潜在价值不言而喻。

一、上海微电子的估值逻辑

其实上海微电子的产品实际水准如何、营收规模究竟有多大,外界始终难有确切答案,各类消息多是坊间传闻,即便是自称业内人士或声称熟识公司管理层的人,其说法也未必具备可信度。

正因如此,对于上海微电子的估值,市场也只能依托市场规模估值法来搭建核心逻辑。

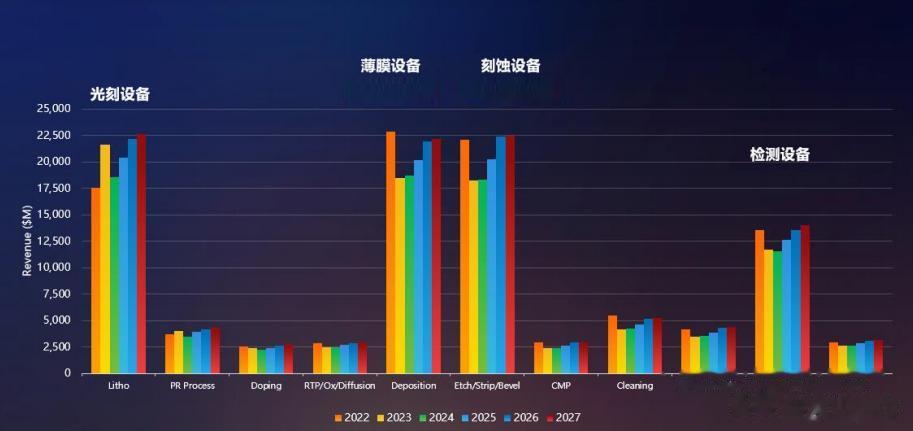

从公开行业数据来看,在半导体设备领域,光刻设备的整体市场规模与刻蚀设备基本相当。基于这一行业特征,若上海微电子的光刻机产品未来能够实现大规模商业化落地,其营收规模有望与国内头部刻蚀设备厂商的营收水平看齐。

在盈利能力层面,参考全球刻蚀设备龙头泛林集团与光刻设备龙头阿斯麦的财务数据,两类设备的毛利率与净利率水平较为接近。由此可推断,若上海微电子未来在收入规模与盈利水平上,能达到北方华创、中微公司等国内刻蚀设备头部企业的同等量级,那么其估值逻辑上完全可以对标北方华创与中微公司的市值之和。

二、张江高科的估值走廊

张江高科是上海产业地产领域的代表性企业,其经营基本面在2021—2024年保持稳健:四年间公司营业收入始终锚定20亿元上下的规模,归母净利润则在7.4亿元至10亿元区间内平稳运行,展现出较强的业绩韧性。2025年前三季度,公司业绩迎来阶段性突破,营收与归母净利润分别录得20.04亿元、6.166亿元,同比增幅均接近20%。从估值维度测算,若按20倍市盈率对其产业地产板块进行估值,对应合理估值规模可达200亿元。

基于此,张江高科的整体估值约等于“200亿元+(北方华创市值+中微公司市值)×10.8%”。

通过同图可视化张江高科的整体估值与总市值后能够看到,前者在绝大部分时期均处于总市值之上;而公司总市值的波动中枢,长期与“(北方华创市值+中微公司市值)×10.8%”这一量化指标高度贴合。结合这一市场定价特征,可搭建张江高科的估值区间框架:以“(北方华创市值+中微公司市值)×10.8%”作为估值下限,以“200亿元+(北方华创市值+中微公司市值)×10.8%”作为估值上限。

三、技术面分析在科技股投资中有效性分析

实际上,技术面的买卖点研判,在科技股投资中具备较高的实用价值,这一特性与科技股自身的信息属性密切相关。

不同于国电电力这类传统行业标的,科技股普遍存在公开基本面信息高度稀缺的问题,其价值就像一个未拆封的“盲盒”。对于普通投资者而言,既难以获取核心技术的研发进展、商业化落地节奏等关键数据,也无法精准评估技术壁垒的真实厚度和未来盈利的兑现空间,很难对其内在价值形成明确判断。

在信息缺失的背景下,市场参与者的决策逻辑会从“价值定价”转向“情绪博弈”:当市场出现抢筹行情时,投资者无法通过基本面验证其价值,便会默认“众人争抢的盲盒里必然藏着黄金”,进而跟风入场,形成集中且狂热的买盘,推动股价趋势性上行;反之,当市场出现抛售潮时,同样因信息壁垒无法判断利空实质,投资者会惯性认定“被集体抛售的盲盒里只是废铁”,恐慌性卖出又会强化下跌趋势。

而国电电力这类传统能源股则截然不同,其资产规模、发电效率、现金流水平等核心价值锚点清晰透明,市场对其合理估值区间有普遍共识。一旦股价脱离基本面出现过度炒作,理性资金会迅速识别出泡沫并借机出货,股价很难形成持续的趋势性行情,技术面的趋势信号也会因基本面的强约束而失效。

由此可见,科技股因信息不对称导致的“盲盒属性”,使其股价走势高度依赖市场情绪和资金流向,而技术面恰好能精准捕捉这类情绪与资金驱动的趋势性波动,因此技术面分析在科技股投资中的有效性会显著高于传统价值型标的。

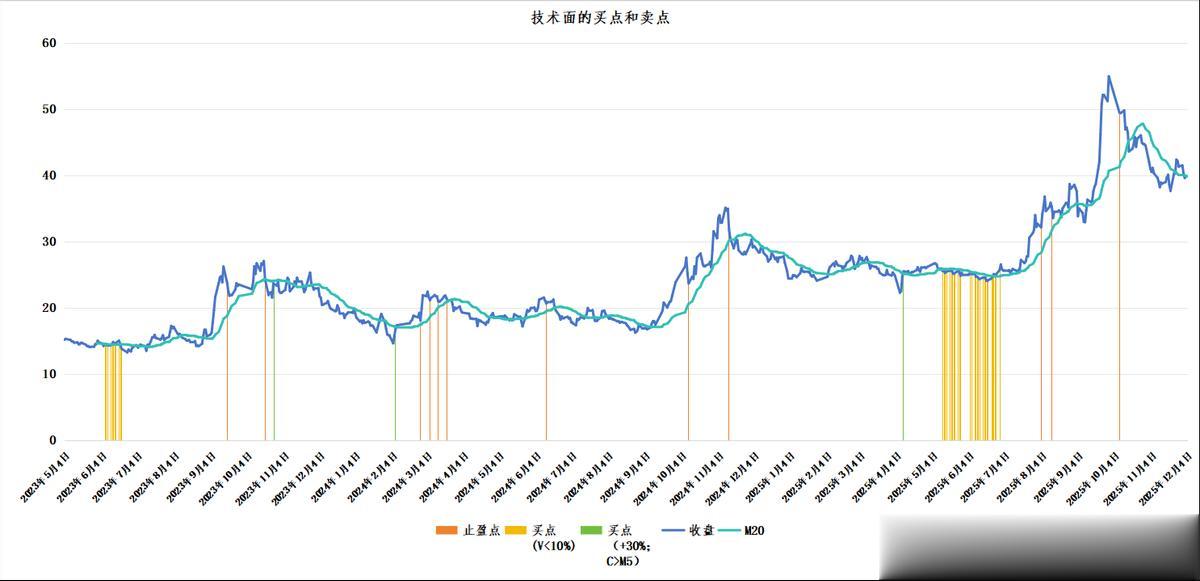

上图清晰标注了张江高科技术面上的核心买点与卖点,把它和估值通道图放在一块儿对照来看,能够更为直观地呈现出“基本面锚定估值区间、技术面把握交易节奏”的复合型交易策略的实战有效性,帮助投资者清晰感知二者结合的决策价值。

四、小结

截至当前,全球半导体设备龙头阿斯麦市值已达4259.3亿美元。若国内头部企业上海微电子能在核心技术与市场份额层面逐步赶上阿斯麦,结合国内半导体市场规模占全球30%的比重测算,其市值“天花板”约为阿斯麦的3/7,对应市值规模可达1825.4亿美元,折算为人民币约12778亿元。

显然张江高科的成长之路还远未到终点,持仓的投资者其实有两条赚钱路径:要么坚定长期持有,稳赚基本面驱动的确定性收益;要么灵活把握情绪周期,靠着“别人恐慌就加仓、别人狂热就减仓”的思路做波段。只要大方向是往上走的,两种玩法都能吃到半导体行业“国产替代”的时代红利。