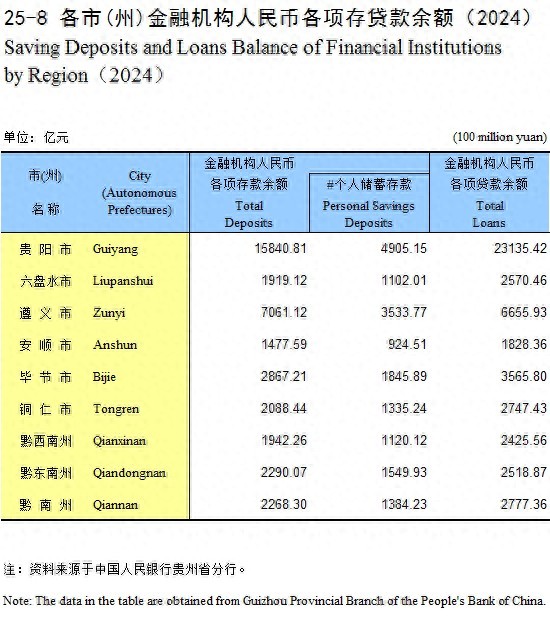

贵阳作为贵州省的省会城市,拥有的资金体量、工资待遇、商业机会等,都是全省最优质的,因此,贵阳在全省的个人储蓄存款,也是最高的。

按照2024年的数据,贵阳市拥有个人储蓄存款总额是4905.15亿元,如果按照贵阳2024年末(2025年初)660.25万人的常住人口计算,平均每人存款约为74318元/人。

也就是说,一个家庭,人均存款达到74318元,才能说达到了平均水平。

如果按照一个家庭2.5~3个人来计算,那么,一个家庭拥有18.6~22.3万的存款,就是一个比较平均的存款水平了。

因此,一个家庭如果拥有20万的存款,基本上就是刚好落在平均数值这个区间内,谈不上大富大贵,但也不会落魄到哪里去。

现实生活中,贵阳的市民家庭,除了个人储蓄存款之外,还会有其他的资产,比如房产、基金、股票、黄金、债权等,因此,对于一个拥有20万存款的家庭而言,如果拥有房产,那么其家底是远远超出平均水平的,毕竟,贵阳作为二线城市、省会城市,一套房最少也要价值六七十万~两百万不等。

正常情况下,三口之家的家庭,名下基本都是有房产的,因为没房产的人基本很难组成三口之家,结婚需要房,孩子成长需要房子,上学需要房子,因此,三口之家如果名下有房,又有超过20万的存款,已经是超出贵阳存款平均数值以上很多了。

而那些仅有20万存款,名下没有其他资产的,常见于小年轻、单身职场人士,对于这类人而言,他们就是刚好处于贵阳人均存款平均数的区间之内。

但是,这类人群的抗风险能力比较不足,稍微有个需要花大钱的地方,比如重大疾病、买房、买车、结婚彩礼、投资创业等,那么20万存款也就像流水一样就花光了,然后整个人的存款水平,又滑落到了平均数以下。

所以,很多过来人,都会劝年轻人早日买一套房子、早日成个家,从古至今,家庭都是个体在这个社会上生存抵御风险最具性价比的组织模式。

那些单身主义、不婚不育的年轻人,也许30岁之前可以逍遥快活,但是一旦过了30岁还没有成家,还没有进入一段婚姻或者新的家庭,大概率会逐渐品尝到社会结构带来的风险和歧视:

比如看病需要做手术时没有人签字,比如贷款时被金融机构质疑还款能力不足,比如在传统家庭中没有后代的人继承顺序会靠后,比如在社交场合被孤立,比如养老院更愿意接待有家属的老年人等。

再者,存款这种形式的财富,流动性太大,一般人是拿不住的,且不说通货膨胀、货币超发带来的购买力贬值、物价上涨等,就是很多人手里一旦有个一二十万,都会想方设法把它花出去,最后落得一场空。

哪怕这笔存款用来贷款买房付个首付,都是一种变相的储蓄,毕竟,到最后,哪怕到最后孑然一身,到老了还没有成家没有子女,好歹还有一套房产这种实物资产陪着自己,而不会沦落到孤苦无依。