2026年4月28日,比亚迪发布一季度财报,营收1502.25亿元,同比下滑11.82%;归母净利润40.85亿元,同比暴跌55.38%。

这份财报,看似业绩大幅回撤,然而透过数据表象,比亚迪“海外驱动+技术溢价”的新增长逻辑已清晰浮现,短期利润波动难掩长期价值成长的确定性。

一、销量和单车营业收入

2026年一季度,比亚迪新能源汽车销量同比下滑30.01%至70.05万辆,同期营收为1502.25亿元;2025年一季度营收为1704亿元,对应销量为100.08万辆。通过测算可得,2025年一季度单车营业收入约为17.03万元,2026年一季度单车营业收入已提升至约21.45万元,同比涨幅达26%。在销量大幅下滑的背景下,营收仅出现小幅回落,核心支撑正是单车营业收入的显著抬升。

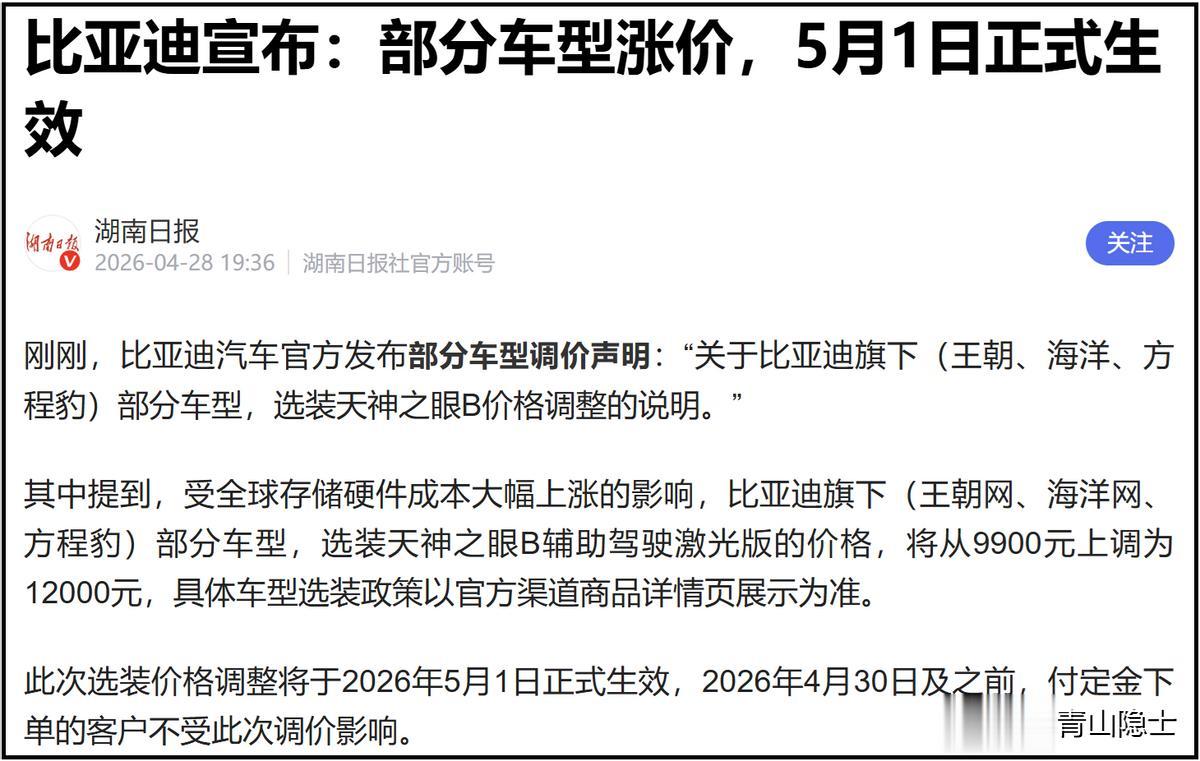

4月28日,比亚迪官方发布的调价公告,更印证了这一趋势并非短期波动,而是公司价格策略转向的明确信号。针对王朝、海洋、方程豹系列车型的“天神之眼B辅助驾驶激光版”选装包价格从9900元上调至12000元,涨幅超20%,并于5月1日正式生效。调价的直接动因是全球存储硬件成本上涨,但更深层的逻辑,是比亚迪对高阶智驾配置的价值重估——随着用户对智能驾驶的付费意愿提升,公司开始通过选装件的价格调整,逐步扭转“以价换量”的行业惯性,在成本压力与价值兑现之间寻找平衡。

从长期维度看,选装包涨价是比亚迪产品结构升级的缩影。一方面,腾势、方程豹等高端品牌交付量快速增长,拉高了整体价格中枢;另一方面,海外市场销量占比提升,叠加高阶智驾等高毛利配置的渗透率提高,共同推动单车营业收入持续上行。这种“高端化+全球化”的策略,不仅对冲了国内价格战的压力,更为后续毛利率修复与盈利质量改善奠定了基础。

二、毛利率和净利率

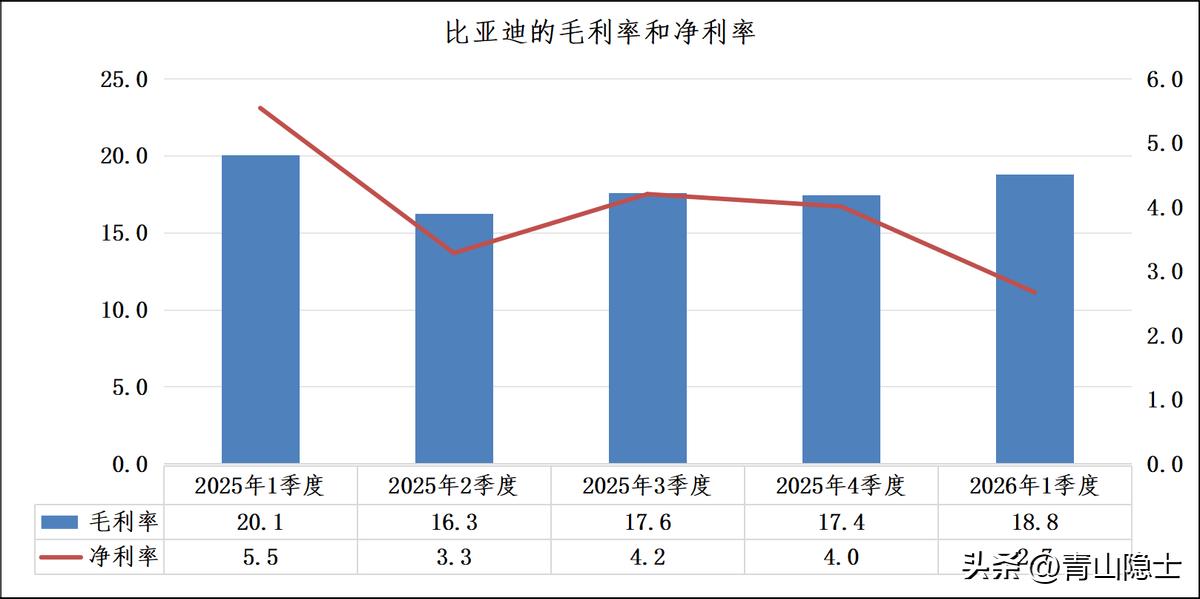

从盈利能力数据来看,比亚迪2026年一季度呈现出“毛利率边际修复、净利率短期承压”的分化特征。报告期内,公司毛利率环比回升1.4个百分点至18.8%,扭转了此前持续下滑的趋势,印证了产品结构优化、海外高毛利车型放量及成本控制措施的有效性,为后续盈利修复奠定了基础。

但与此同时,公司净利率却同比、环比双双下滑至2.7%,创下近年低位。这一分化的核心原因,在于营收规模收缩带来的固定成本摊销压力。管理费用、研发费用等固定支出并未随销量同比下滑而同步缩减,在营收规模下降的背景下,费用率被动抬升,直接侵蚀了利润空间,这是销量下行周期中企业普遍面临的阶段性压力。

短期来看,净利率的下滑是营收收缩与费用刚性叠加的结果,并非经营质量的恶化。随着海外市场持续放量、单车价值量提升,营收规模有望企稳回升,费用率也将随之摊薄,叠加毛利率的持续修复,净利率有望在后续季度逐步改善。这一过程,正是比亚迪从“规模驱动”向“质量驱动”转型的必经阶段。

三、大唐EV车型爆单

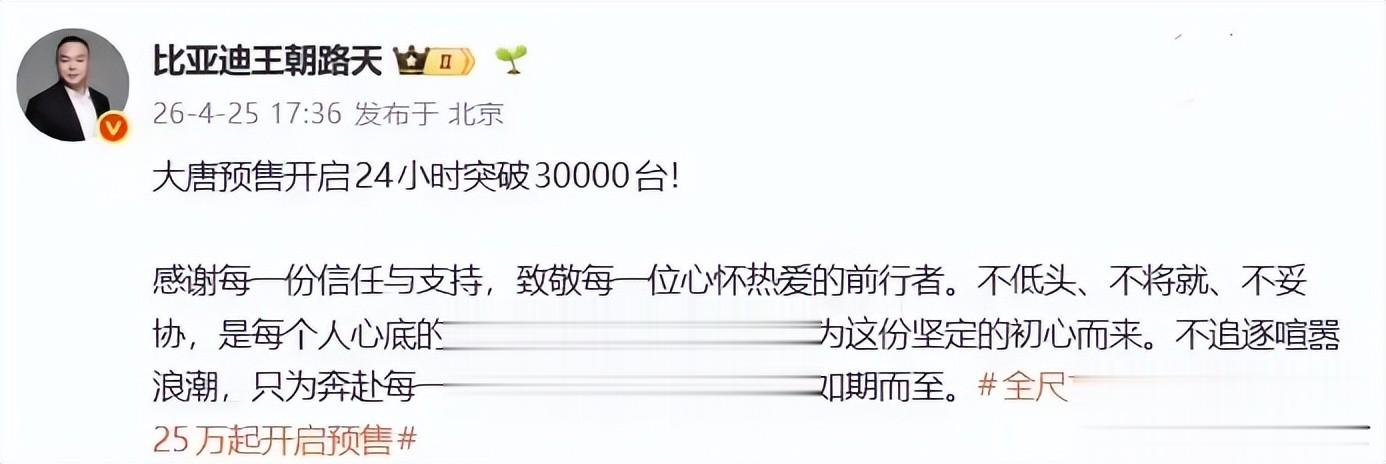

根据比亚迪王朝网负责人路天的披露,全新旗舰SUV“大唐”开启预售24小时订单即突破3万台,且车型以25万元起的定价切入主流中高端市场,这一数据打破了市场对比亚迪“仅靠低价走量”的刻板印象,成为品牌向上突破的标志性事件。从终端反馈来看,订单热度直接印证了消费者对比亚迪在25万以上价格带产品力的认可,也为公司单车价值量提升提供了坚实支撑。

“大唐”的爆单,是比亚迪闪充技术与“天神之眼”高阶智驾能力共同赋能的结果。闪充技术解决了用户对中大型SUV补能效率的核心痛点,而“天神之眼B辅助驾驶激光版”的搭载,让中高端车型的智能化体验实现了质的跃升。这两项核心技术的叠加,是比亚迪在25万元以上价格带赢得用户订单的关键支点。

值得注意的是,此次官方宣布的“天神之眼B激光版”选装包调价,也侧面印证了市场对比亚迪高阶智驾配置的接受度。从“大唐”的预售热度来看,用户不仅愿意为更高的产品力买单,也接受了对比亚迪智能驾驶等高价值配置的付费升级。随着闪充与高阶智驾技术在更多车型上的落地,比亚迪中高端产品的溢价能力将进一步释放,为品牌向上与盈利修复提供持续动力。

四、小结

因此,比亚迪2026年一季度财报,是一份典型的“利空出尽、拐点已现”的成绩单。当市场聚焦于短期销量与利润波动时,财报发布的这一刻,恰恰意味着过去周期的阶段性结果已尘埃落定。

未来,随着海外市场放量、高端化战略兑现、技术壁垒持续巩固、储能业务扬帆起航,比亚迪将完成从“规模扩张”到“价值提升”、从“国内卷王”到“全球布局”的关键跨越。