【本文仅在今日头条发布,谢绝转载】

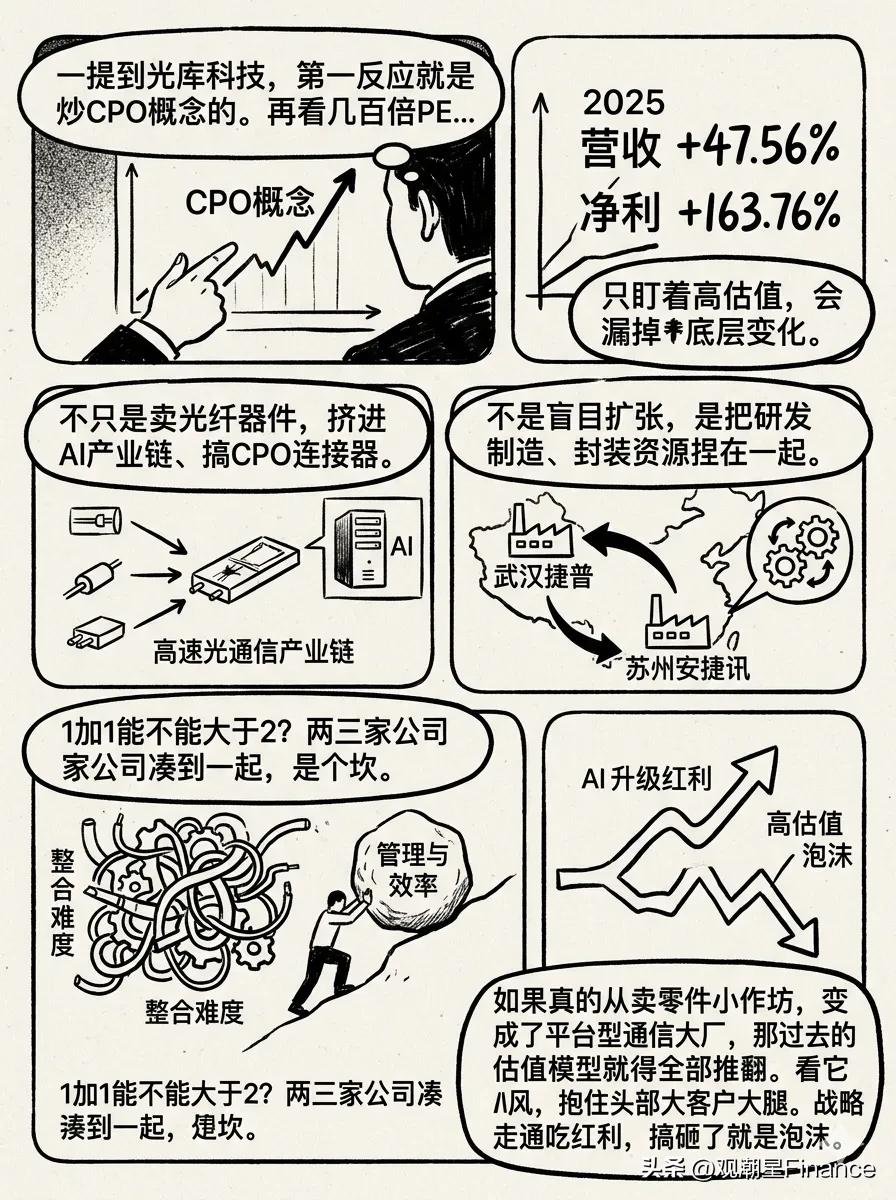

不少人一提到光库科技,第一反应就是炒CPO概念的。再一看那几百倍的市盈率,基本就认定这票价格上天了、透支了。

但是,如果只盯着高估值,你可能会漏掉这家公司正在发生的底层变化。

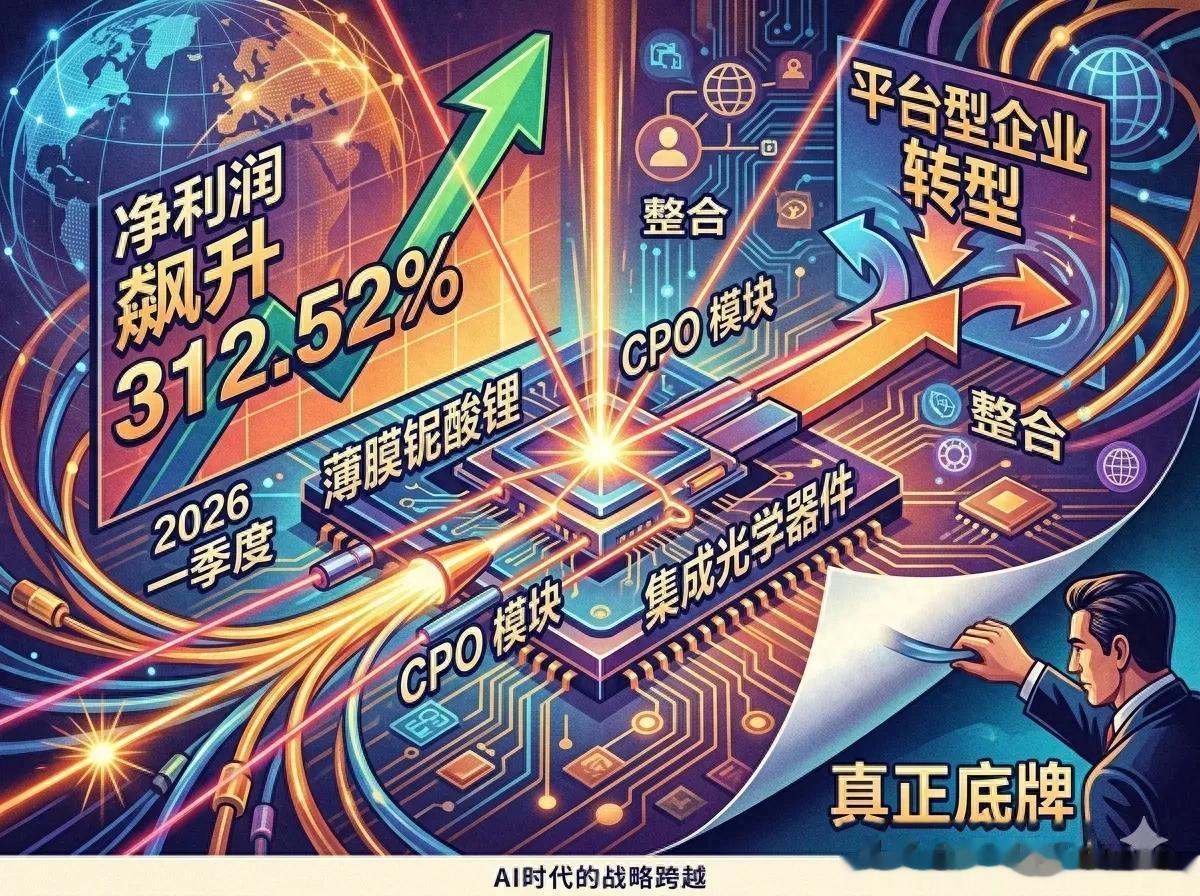

先看一组刚披露的数据。2025年公司营业收入涨了47.56%,净利润涨了163.76%。到了2026年一季度更夸张,营收涨了60.80%,净利润直接飙了312.52%。利润涨得比收入快得多,这说明它不是在赔本赚吆喝,而是赚钱的效率变高了。

业绩确实好看,但真正值得琢磨的,是它悄悄干的几件大事。

它现在不只是卖传统的光纤器件了,而是把手伸向了更赚钱的高速光通信产业链。

一方面,它针对AI的高速连接需求,推出了适配CPO的连接器、集成光学器件这些新产品,硬生生挤进了AI产业链。另一方面,它前阵子买下了武汉捷普,现在又在推进收购苏州安捷讯。

很多人觉得这就是花钱买公司、搞盲目扩张。其实不是。它真正的目的是把研发、制造、封装还有客户资源全部捏在一起。以前它只是个单纯卖零件的,未来如果把这些资源整合好了,它就能变成一个综合性的光器件平台。平台型企业的想象空间,跟单卖零件的完全不是一个量级。

不过,我们也得说点大实话,别光看贼吃肉,不看贼挨打。

市场总有个怪毛病,觉得只要公司一打官司、一搞并购,就一定能1加1大于2。现实哪有那么容易?两家甚至三家公司凑到一起,客户怎么整合?供应链怎么管?海外的工厂能不能听指挥?这都需要时间去熬。要是整合搞砸了,买公司花出去的真金白银就打水漂了,收入涨再多也变不成利润。

而且,大家天天吹的薄膜铌酸锂、CPO这些新技术,方向是没错,但距离真正大规模落地、给公司赚大钱,还有一段距离。短期内这些新业务能贡献多少业绩,谁心里也没底。

所以,别去纠结那些花哨的概念,决定光库科技未来值不值钱的,就看两件事:

第一,买下来的这几家公司,能不能真正消化掉,把效率提上来。

第二,能不能借着AI这股风,死死抱住全球头部大客户的大腿。

现在市场上大家还在面红耳赤地争论500倍PE贵不贵。但我们要想的是,如果它真的从一个做零件的小作坊,变成了一个平台型的通信大厂,那过去的估值模型就得全部推翻重算。

未来的看点就在这。战略如果走通了,它就能吃下AI光通信升级的最大红利;要是搞砸了,或者是新业务难产,那现在的高估值就是个随时会破的泡沫。

(免责声明:上面说的只代表个人观点,不构成任何投资建议,股市有风险,掏钱要谨慎。)