以前多次强调过增额寿和年金不能混同功能。因为前者的支取是保全规则,后者的灵活度则不如前者。

那么能不能有一种保单把两者的优势结合在一起呢?既可以灵活支取,又能够稳定的固定领取。需要用钱就支取所需,不需要就留在里面继续增值。到养老的时候既可以拥有一个稳定持续的养老金,又能在突然需要更多钱的时候在保单仍存在的现金价值里直接支取。

这可就太强大了。

在过去只有养老型万能金账户有这种功能,而且在开始领取养老金之后就不能再灵活支取了。而以前的专属呢,在领取养老金之前只能是整体退保无法部分支取。

那么假如把增额寿和年金糅合在一起,让两者的功能都具备,假如这还是个固收加分红结算的,再假如这还是出自老六家之一的大到不能倒的公司。那这个保单我甚至都想称其为完美!

而现在就有这么一款养老险种即将问世。

首先这是一款个人养老金,这就定下了产品本身非常靠谱且收益可观的基调了。你既可以选择直接投保,也可以选择用个人养老金账户投保。

投保后满五年起开始领取年金,根据被保人年龄,如果小于18岁,还能添加教育金和立业金的可选责任。其养老金的最早领取年龄,男性60岁女性55岁。也就是说这是一个满五年开始的终身年金加养老年金的融合。在保单满期或者说被保人身故的时候,所交保费将全部返还给你。

如果投保时被保人的年龄是超过60岁和55岁的话,还可以在下一年就开始领取养老金。这就等于又把即期型养老年金也融合进去了。

想象一下这款保险的年龄适配性。

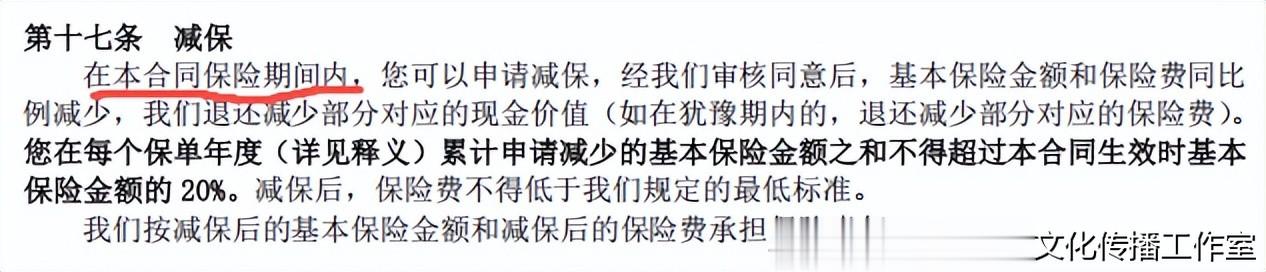

年轻人的用钱需求是很复杂多变的,攒钱也是以碎片化为主的。这个保单可以选择月交,这就让年轻人在攒钱上压力大大降低。持续缴费时间可以选择3年,5年,6年,8年,10年,15年,20年等区间,非常人性化。当面临一个不得不动用这笔养老金的情况时,还可以通过减保来部分支取资金,不用破坏这张养老保单的初衷。

对于中年这个群体,手里资金比较充足,那就可以选择较短的缴费期限,或者是直接一次性趸交以获取到更高的收益率。并且我们可以设计成自己做投保人孩子做被保人,通过减保功能随时实现改变对下一代资产传递的计划,以及所有权属性的变更。在保单满期或者被保人身故的话,还能用满期金或者身故金完成本金的传承。

对于已经跨入男性60岁女性55岁养老年龄的群体,保单在投保之后一年就可以开始领取养老金,不用等待。而且我们可以根据自己的实际情况选择养老金领取到85岁还是终身。甚至在开始领取之后也能减保支取。这就可以处理养老生活中突然出现的较大资金需求。

大家都知道开始领取之后如果是没有现价的,那么领取就会较高但不能实现退保取现,有现价的话领取就比较少但可以退保取现,只是退保就太可惜了。那么这样能减保的设计,就直接解决了这个问题。既可以一直有稳定养老金领取,还能取钱应对突发的需求。这就相当于可以人为的在养老初期花钱较多的年龄里增加养老金的获取。

它还能关联万能金账户,方便我们利用万能金做另外一个理财的需求。

就很完美,敬请期待!