1月16日,加拿大总理卡尼访华签订《中加经贸合作路线图》将中国电动汽车进口关税从100%降至6.1%,并设立每年4.9万辆的配额,配额将按比例逐年增长,五年内预计增至7万辆/年。

回顾2024年5月,美国拜登政府针对中国新能源汽车进口关税从原本25%拉升至100%,配合此前《通胀削减法案》中排他性补贴条款,彻底焊死了中国汽车进入北美市场的大门。不久前,加拿大还是配合美国封锁中国电动车在北美市场发展最积极的帮手。此次加拿大不仅把关税降到了最惠国待遇水平打开北美市场窗口,其设定的首年4.9万辆配额也恰好覆盖2024年贸易摩擦前中国对加4.2万辆的出口规模。更值得关注的还有,路线图中强调的“三年合资、五年本土化”的硬性条款,为中国新能源汽车产业链进入北美市场划出明确时间周期,使得既有的美加利益同盟出现裂痕,一旦中国车企在加拿大落地生根,就等于绕过美国的关税壁垒,获得了北美市场的通行证。

“一降一松”打开北美新能源汽车市场缺口

根据《中加经贸合作路线图》,加拿大给予中国电动汽车每年4.9万辆的配额,配额内享受6.1%的最惠国关税待遇,不再征收100%附加税,配额数量将按一定比例逐年增长,在欧美针对中国新能源车竖起的铁幕中,硬生生凿开战略缺口。

在2024年加拿大向中国电动车加征100%关税前,中国电动汽车对加拿大出口量约为4.2万辆,占其新车市场份额约3%,在当地新能源细分市场,中国电动汽车的市场占有率接近20%。当推行惩罚性100%关税后,中国电动汽车的市占率断崖式下跌至不足5%。

路线图中的提到的首年4.9万辆配额,一方面恰好覆盖了贸易摩擦前的出口水平,得以让中国电动车汽车重新切入北美市场。另一方面,2025年加拿大新能源汽车总销量预计在20万~25万辆之间,市场渗透率仅为8.6%至9.7%,而这距离加拿大政府此前制定的“2030年零排放汽车占新车销售60%、2035年达到100%”的目标相差甚远,目前中国电动汽车无论是在电池技术还是供应链成本上,对于无本土电动车企及对应产业链的加拿大来说是唯一方式,并且将彻底激活入门级纯电市场。

中加经贸路线图给加拿大本土汽车产业创造机会

北美的汽车工业核心围绕美国底特律铺开,而加拿大的安大略省与美国底特律仅一河之隔,站在底特律甚至能看清河对岸加拿大工人的表情。对于底特律的汽车巨头来说,加拿大安大略省几乎成为“卫星城”的角色,汽车零件往往早上在安大略省冲压成型,中午就能运到底特律组装,下午又回到加拿大进行测试,安大略省生产的85%的汽车最终回流到美国市场。

安大略省聚集了福特、通用、本田、丰田、Stellantis等几乎所有主流国际车企的组装工厂,也培育出全球零部件巨头麦格纳,这种高集聚效应在过去是优势,但在美国《通胀削减法案》排斥中国供应链、强调美国本土制造优先的当下,加拿大最大的零部件企业麦格纳也面临订单流失的风险。在麦格纳的核心业务中,几乎每一个细分领域都站着一群“替代者”。在麦格纳最核心的车身与底盘领域,拓普集团、文灿股份和伯特利不仅在成本上有优势,更在技术上实现了对标,拓普的一体化压铸技术能让部件减重40%,伯特利的线控制动响应延迟已压进80ms以内,完全符合甚至高于北美技术标准。

永远要相信技术和市场的力量

在很多西方媒体的报道中,《中加经贸合作路线图》被抹黑成美加历史上的背刺,甚至形容在北美同盟中撕开一道裂痕,公然对抗契约论的哲学精神,但所谓的契约早在美国出台《通胀削减法案》的时候就已经被践踏了。美国通过IRA明目张胆地用美国优先告诉全世界一个残酷的真理,当增量市场变成存量市场时没有什么牢不可破的同盟,只有利益。

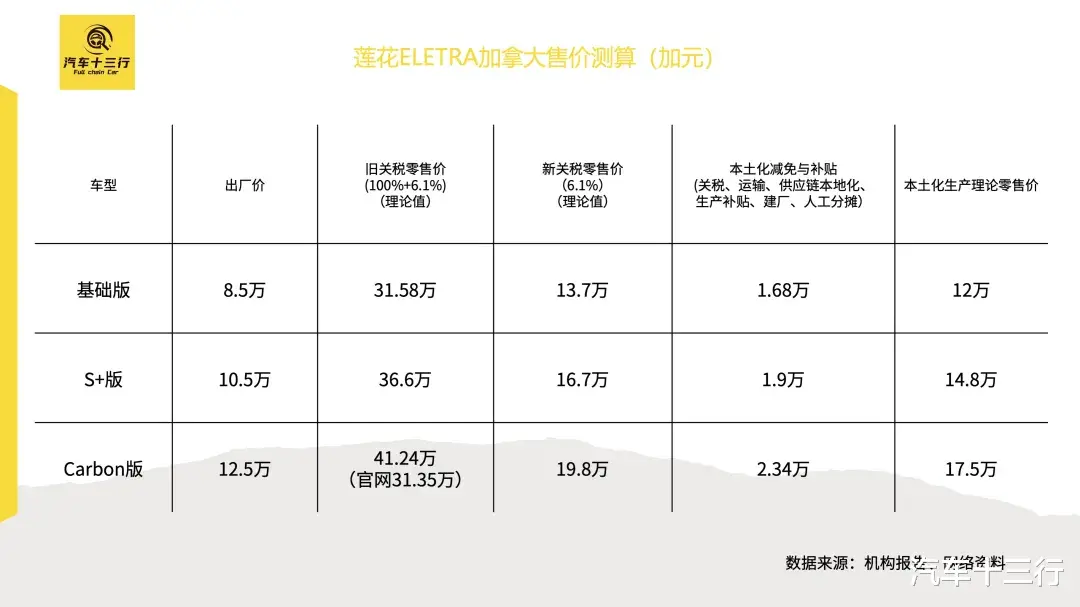

必须承认全球汽车工业的重心已经转移到中国市场。过去欧美国家认为可以通过构筑关税高墙,将中国技术隔离在主流市场之外,从而赢得转型的时间。但几年下来的结果是什么?墙内的欧美车企因为缺乏竞争而丧失了进化的动力,技术代差不仅没有缩小,反而被进一步拉大。对于加拿大而言,是守着欧美这滩注定干涸的死水等死,还是拥抱中国充满生机与技术红利的市场?答案不言而喻。在现有的贸易壁垒下,中国出口的电动车在北美的生存状态极其边缘化,以莲花为例, 2025年前三季度,莲花在整个北美市场的交付量仅为707辆, ELETRA 基础版、S+、Carbon三款主流配置车型售价分别为35.7万加元、45万加元、59.5万加元。