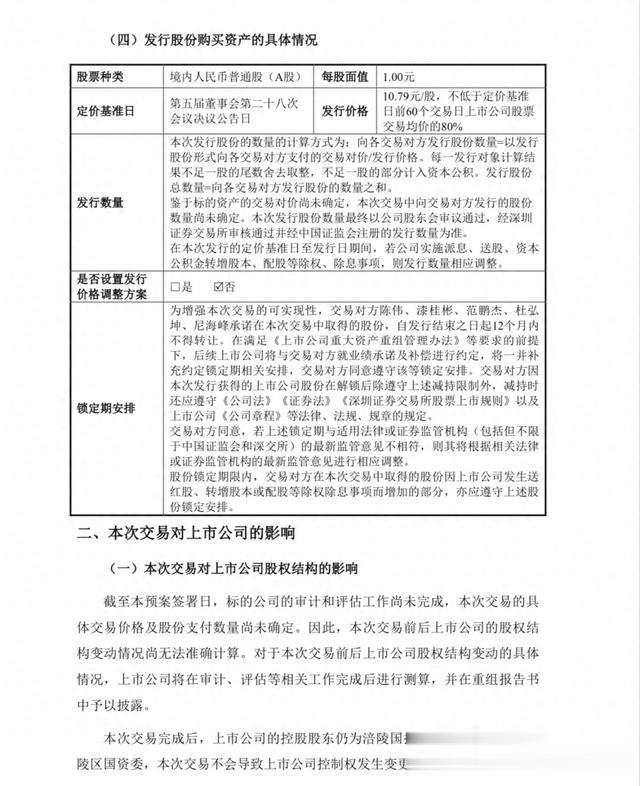

涪陵榨菜这次在现价基础上增发价打8折,怎么看都有点让人觉得不太地道,这明显是让参与增发的人能低价拿到股票可却损害了现有股东的利益。

本来大家手里股票的价值就这么被稀释了难怪很多股东对此不满意。 这种做法难免会让人怀疑公司是不是在借着增发想从市场上捞一笔而不是真正为了公司长远发展考虑。

咱来琢磨一下,一个年营收两亿多利润四千万的目标公司,按消费行业常规估值怎么着也该比榨菜本身的估值低吧?

一般消费行业15到20倍市盈率算合理区间,这么算下来这家公司估值也就6到8亿。

涪陵榨菜要收购51%的股份,满打满算也就3到4个亿的事,就这点钱犯得着非得搞低价增发吗?公司账上趴着66亿现金随便拿个零头出来都够付了。

很多人纳闷,手里这么多现金为啥不全用现金收购?

其实涪陵榨菜对味滋美股东搞定向增发,虽说会稀释老股东股份但有俩实在好处:

第一,公司能少花真金白银,把现金留着干别的事。

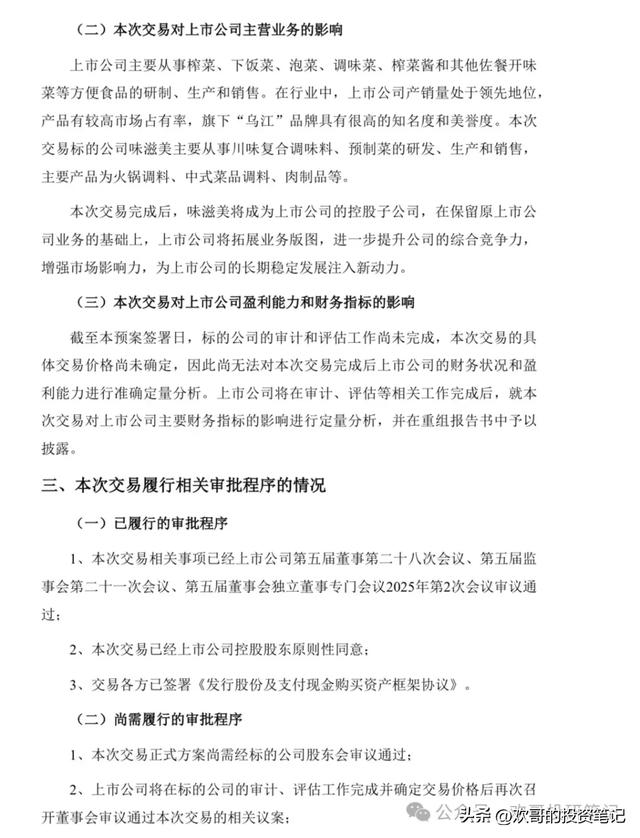

第二,味滋美原来的股东成了涪陵榨菜的股东,手里攥着咱的股票自然跟公司利益绑一块了,以后管理起公司来也更上心,公司好了他们手里的股份才值钱,这叫利益捆绑省得收购完了对方撒手不管。收购完成后,两边的优势能实实在在互补。

味滋美能借着涪陵榨菜遍布全国的超市便利店这些C端销售渠道,把自己的产品快速铺到老百姓面前,原本可能只在局部市场卖,现在依托这个全国网络打开第二增长空间销量和利润都能往上提。

反过来涪陵榨菜能拿到味滋美成熟的B端资源,比如跟餐馆食堂这些餐饮终端的合作关系,靠着这些渠道把自家的榨菜泡菜豆瓣酱之类的产品推进餐饮市场。

以前涪陵榨菜主要靠零售端,现在借味滋美的东风打进餐饮供应链,两边各取所长,以后说不定能做出1+1>2的效果。

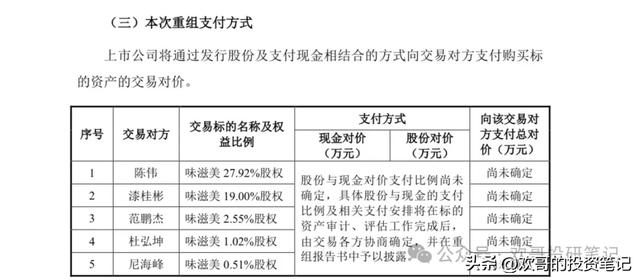

话说回来,就算一半用增发一半用现金,增发额度控制在1.5~2个亿,摊薄的股份也就1%多点倒也不算太离谱。

而且后期公司完全可以用手头的现金零头搞点回购注销把稀释的股份补回来。再看看公司的现金使用,这么大一笔钱趴在账上,真该学学东阿阿胶,要么直接100%分红让股东得实惠,要么一半分红一半回购注销提升每股价值。

大股东要是觉得自己35%的持股比例全部分红会便宜了其他股东,完全可以自己主动增持提高持股比例,不想增持的话通过回购注销被动提升持股比例也行。

现在这情况,看着就像管理层能力退化,守着金山银山吃老本,还舍不得给股东分钱跟个守财奴似的。

不过,通过收购来拓展已经有点僵化的产品线确实是件好事。只要收购价格合理股东们肯定支持。但还是希望公司能在股东回报上多用点心,别浪费了手头的现金优势让投资者也能实实在在享受到公司发展的红利。

说下我对涪陵榨菜这只股票的看法。

虽说我个人平时不太爱吃榨菜,但乌江榨菜这个牌子确实家喻户晓,走在超市里一眼就能认出来这就是品牌的优势。老百姓认它,买榨菜时第一个想到的就是它这就不愁没销路。

从公司本身来看,它有几个挺扎实的优点:

首先是毛利高,卖一包榨菜的成本其实不高,价格还挺稳当,这么多年下来毛利率一直保持得不错。其次是消费稳定,榨菜属于日常佐餐食品,不管经济好坏大家吃饭时总少不了来一包,每年营收和利润都稳稳当当的,近几年每年差不多能赚8个亿,分红也挺大方每年分个5亿左右,对喜欢稳定分红的投资者来说挺有吸引力。

而且公司账上现金多负债极低,基本没啥偿债压力风险很小,说白了就是家底厚抗跌性强。

说到底,买股票还是得看价格合不合适。

我个人觉得,买这种稳定型的消费股图的就是个踏实,要是能有5%左右的股息(也就是每股分红除以股价能到5%),那就比较划算,相当于把钱存进了一个会涨的活期存折,既有分红打底股价要是跌了还能赚点差价。

但现在的股价算下来股息率还不到3%,相比之下就有点贵了,性价比不高。毕竟它的增长速度不算快,主要靠稳,所以得等股价跌下来股息率上去了才更有吸引力。

总结一下,涪陵榨菜是个没啥惊喜但也没啥雷的股票,适合喜欢稳当看重分红的投资者,但前提是得等股价回到一个合理的区间,现在这个价位我觉得还是再观望观望更合适。