(1)

这里说的退休,是正常退休年龄之前的提前退休;

就是不必等到退休年龄到了再停止工作;

而是早早准备好了足够多的存款,可以支持自己的日常支出;

那就可以自己主动提前退休,不再继续做牛马。

这种提前躺平退休,首先要有个前提:

就是除了吃喝,日常普通消费,没有其他大项支出;

假如你还有孩子要养,每月要送幼儿园,要送培训班,未来还要送孩子出国留学;

还有房贷车贷,没有还完;

还有基本的社保没有交够年限;

那你可能存五百万也不一定够,你离规划提前退休还太远;

这类人群不在我们的讨论范围之内。

我们只讨论一种情况;

就是你已经无债一身轻,有基本住房,社保,儿女也成年可以自立;

此时,如果还能握有一定金额的存款,就可以躺平退休;

过清心寡欲的生活,每天专注闲情逸致;

远离人间喧嚣,不再计较功名利禄得失,也无金钱匮乏烦恼;

那么,这个金额是多少呢?

(2)

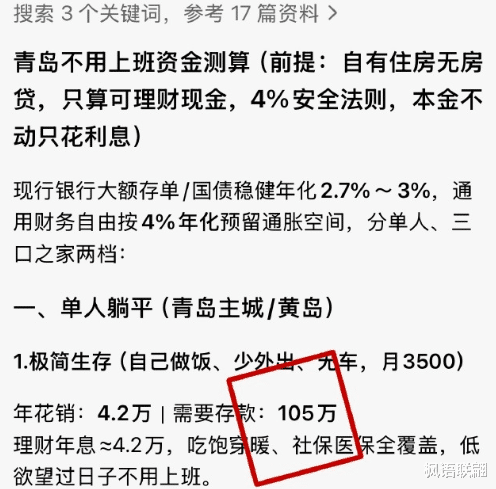

国际上有个比较经典的参考指标,叫做“4%法则”;

假设手中资金在长期能够获得4%左右的年化收益,用这4%的年化收益用作日常生活开支;

这样就可以不必动用本金,而长期维持下去;

只要大致算出每月所需花费的金额,除以4%,就得出需要储备的存款。

但问题是,这个4%的理论指标在现实中能实现吗?

就普通人的理财能力而言,当前很难达到投资收益4%;

现在银行的2-3年期定期基本在1.4%左右,而大额存单和国债收益年化在2-2.5%左右;

我们就以当前的低利率趋势,取1.5%来计算;

每天买菜做饭,购买水果,吃吃喝喝;

正常的出行交通费用,偶尔购买衣服鞋子,以网购为主;

如果生活在二三线以下城市,大约1500-2000元/月;

如果生活在一线和超一线城市,大约2500-3000元/月;

则二三线城市需要储备120万-160万左右;

一线城市储备200万-240万左右。

而如果你会投资,能通过多种投资渠道获取更高的收益,2-3%左右;

那这个金额还可以更低一些,比如100万-150万也是可以的;

但最低不能少于100万;

这个100万也可以是一套价值基本相当的房产或者商铺的租金来顶替;

如果有第二套房产出租,每月租金2000元左右,也是可以的;

这样就可以依靠利息或者租金生活,而本金始终不动。

(3)

这个躺平的标准,说高不算高,说低也不算低;

能存够100-150万以上也不是那么容易的;

不过,有心的话,垫垫脚也不是做不到;

如果过去二十年收入中等以上,每月固定存钱,加上股票基金投资运气好;

还是有可能实现的。

但如果你过去二十年的收入只是5000元以下水平;

那么提前退休这件事就不要想了;

想多了只能徒增烦恼。

普通人的正常生活消费;

无非早餐一杯豆浆1-2元,一根油条,包子,煎饼果子,不过4-5元;

超市买菜100元,够一周的午餐和晚餐;

这才几个钱?

以国内的物价来算,正常生活消费,2000元/月绰绰有余;

但有的人还要每天一杯奶茶,一杯咖啡;

每天吃外卖,不开火做饭;

一杯奶茶,一杯咖啡看起来不算什么,就是一杯奶茶而已,不至于喝不起;

但如果天天喝,每天一杯;

一杯烟火气最浓的奶茶要20元左右,还没有计算那些更贵的价格;

每月要多少支出?

最少600元;

而一顿外卖看着普通,至少要25-30元;

哪怕每天只吃一次外卖,一个月下来就是800-900元;

光这两项合在一起,每月就是1500元;

那你想躺平就不是那么容易的;

只准备100-150万的存款是远远不够的;

你还要继续努力的做牛马,努力攒钱;

要达到更高的存款标准,比如300万,才能光荣退休。

但一个普通人想在住房,养儿之外,还能存款300万;

你必须得是个超级牛马才行;

普通牛马这辈子肯定没戏。

(4)

所以,该存款多少才能提前退休?

先要降低欲望,把消费降下来,恢复到普通大众的消费水平;

非必要不买,非刚需不买;

然后,手中存款金额基本在100万--150万左右;

是单个人的存款;

假如是夫妻的话,那就要翻倍才行。

中国各个城市里,有多少能提前退休的人群?

至少你得是城市中产以上的资产水平,收入处于中上等水平;

能抓住点时代机遇,房产价格低位时投资1-2套房,在股市基金中再收获一些收益;

差不多在40-45岁时,有机会提前退休,彻底退出江湖。

能实现这样的,也只是少数人而已。