伊朗最高领袖阿亚图拉·阿里·哈梅内伊在以色列和美国对伊朗领导层和军队发动持续军事行动后遇害。伊朗随即向美国及其盟友在该地区的目标发射弹道导弹和无人机进行报复,目标包括以色列、巴林、科威特、卡塔尔、阿曼、阿联酋、沙特阿拉伯和约旦。

问题1:能源流动中断的证据是什么?高盛是否调整了能源价格基准预测?

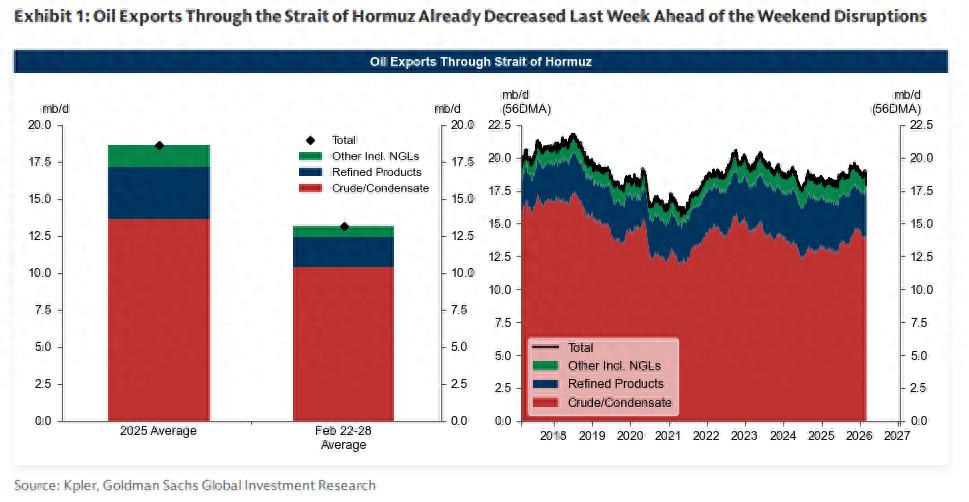

尽管截至上周五,霍尔木兹海峡的石油(图表1)和液化天然气(图表2)流量略高于年平均水平,但周末有报道称,通过该海峡的油轮数量大幅下降,并且据报道该地区有三艘油轮受损。高盛认为,在风险(例如水雷、袭击)进一步明朗之前,交通中断的情况可能会持续。高盛假设基准能源价格预测不会出现持续的流量中断,目前高盛仍维持该预测不变,高盛将继续密切监测海峡的高频流量。

油价风险

问题2:伊朗和中东的石油基础设施是否受损?

据高盛所知,该地区的石油生产或石油出口基础设施尚未受到确认的损害。

问题3:有多少来自伊朗和经霍尔木兹海峡从中东输送的石油供应面临风险?

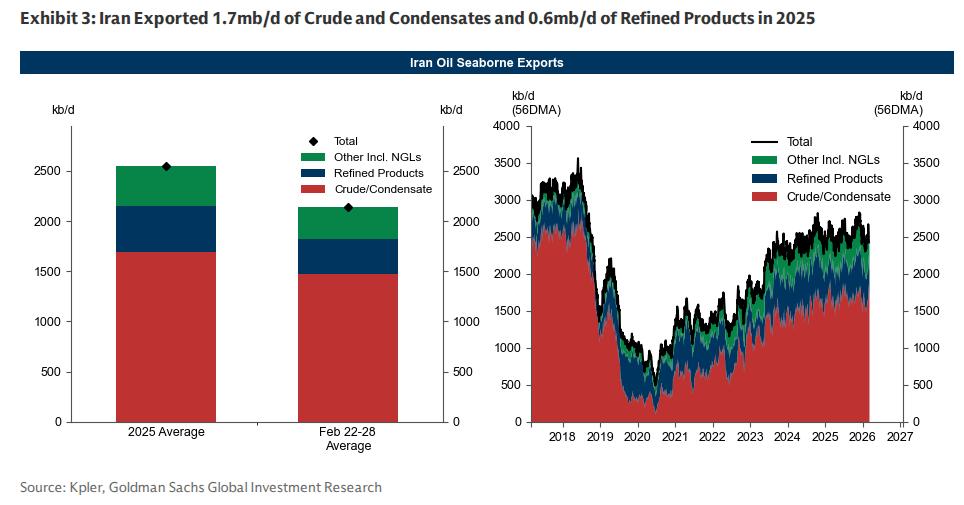

2025年,伊朗原油日产量约为350万桶,凝析油日产量约为80万桶,合计占全球石油供应量的4%。伊朗2025年的原油和凝析油出口量平均为170万桶/日,成品油出口量为60万桶/日,天然气凝液(NGL)出口量为40万桶/日。

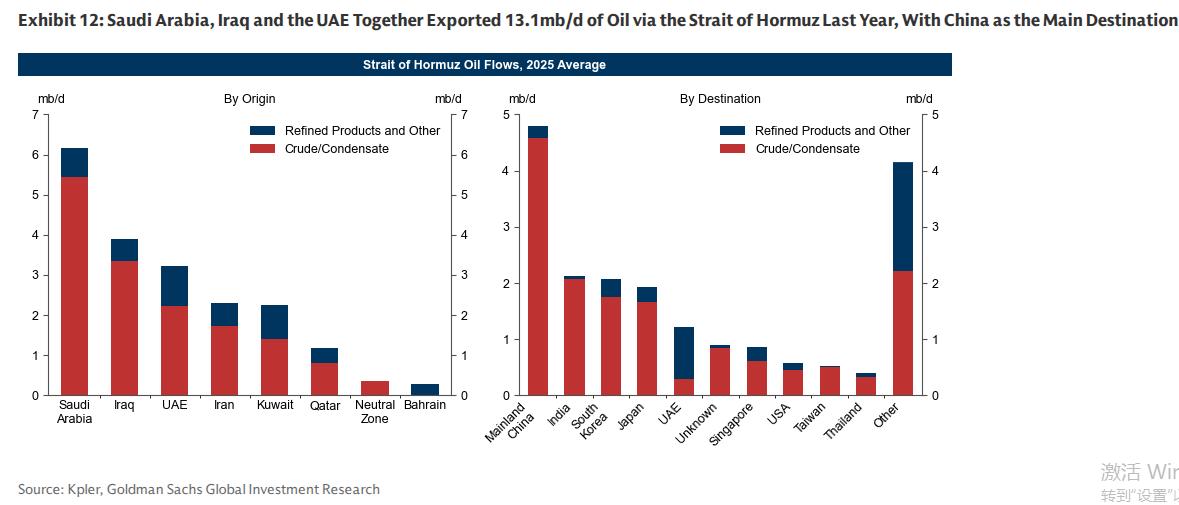

霍尔木兹海峡对全球近2000万桶/日(约占全球石油产量的五分之一)的石油运输至关重要(图表1)。2025年,经霍尔木兹海峡出口的原油平均为1340万桶/日,凝析油为20万桶/日,成品油为350万桶/日,液化天然气和其他液体为140万桶/日。去年,沙特阿拉伯、伊拉克和阿联酋共通过霍尔木兹海峡出口了1310万桶/日的石油,其中中国是主要目的地(图表12)。

尽管各机构的估算有所不同,但国际能源署(IEA)估计,利用现有备用管道输送能力,可以重新分配420万桶/日的经霍尔木兹海峡的石油流量,这意味着如果假设霍尔木兹海峡完全关闭,将有约1600万桶/日的石油流量面临风险。

市场定价

问题4:石油市场定价的风险溢价是多少?

高盛估计,周五晚间原油价格中蕴含的风险溢价为每桶7美元,这是布伦特原油周五收盘价72美元与高盛基于经合组织股票等基本面因素估算的公允价值65美元之间的差额。

基于WTI原油零售交易产品15%的涨幅,高盛估计原油价格中蕴含的实时风险溢价为每桶18美元。这相当于2005年以来的第98个百分位。

提供上涨保护的看涨期权包含更高的溢价,截至周五,3个月25delta看涨期权的偏度已达到过去15年分布的第100个百分位。

问题5:实时风险溢价如何转化为石油供应中断?

18美元/桶的实时风险溢价估计值相当于市场对全球供应中断230万桶/日(持续一年)或霍尔木兹海峡输油管道完全中断约一个月(尽管允许使用备用管道运力作为部分抵消)的定价。

情景分析

问题6:石油市场有哪些缓冲措施来吸收负面供应冲击?欧佩克+发出的信号是什么?

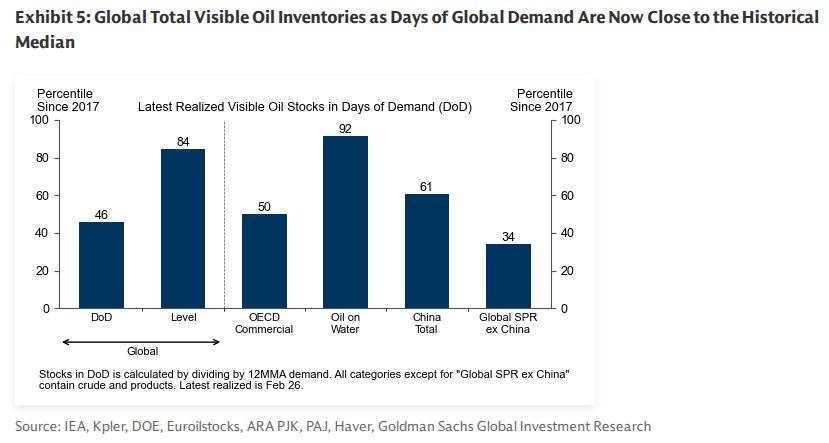

石油市场可以消耗库存,在海峡重新开放后部署备用运力,并可能受益于全球战略石油储备(SPR)的释放。

去年,全球库存水平从极低水平上升,原因是全球供应量估计比全球需求量高出170万桶/日。目前,全球可见石油库存总量为78.27亿桶,接近历史中位数(按74天全球需求量计算)。

相对于需求而言,库存水平也接近经合组织商业库存的中位数(该指标对价格最具预测性),中国库存略高,水库存非常高(受制裁的原油在水库存达3.73亿桶),但除中国外,全球战略石油储备较低。美国战略石油储备为4.15亿桶(较2021年底减少约1.8亿桶)。

然而,据报道,一位美国能源部官员告诉《金融时报》,“根本没有讨论过战略石油储备”,这可能表明华盛顿认为任何价格上涨都可能是有限的或短暂的。

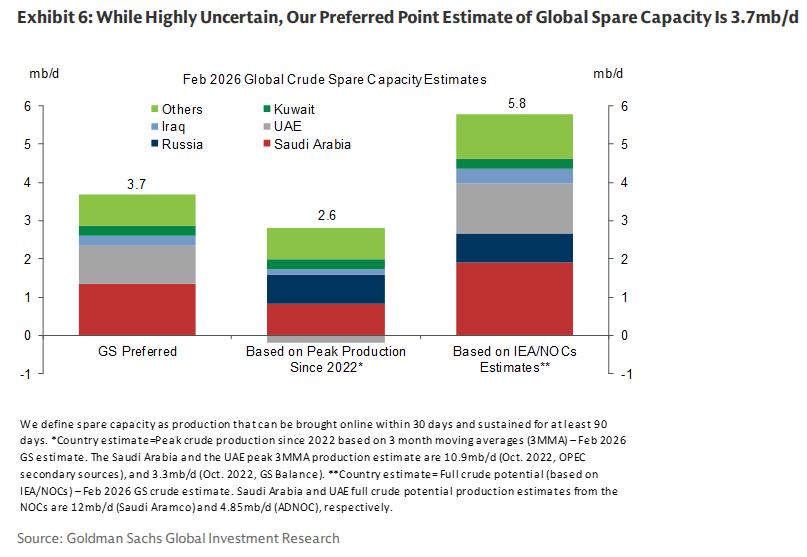

尽管存在高度不确定性,但高盛对全球剩余产能的首选估计值为370万桶/日,主要集中在沙特阿拉伯和阿联酋(见图表6)。假设霍尔木兹海峡持续关闭,这将对欧佩克部署这些剩余产能构成实际障碍。今天,欧佩克+还宣布将在4月份将所需产量提高21万桶/日,略高于高盛此前14万桶/日的预期。

虽然美国页岩油仍然是短期内的主要产油国,但随着页岩油的成熟,美国页岩油产量对价格的敏感度有所降低,而且大幅提高美国页岩油产量通常需要几个季度的时间。

问题7:在关键的供应中断情景下,油价的公允价值可能上涨多少?

高盛认为与伊朗相关的石油供应中断情景包括两种:一是仅伊朗石油供应减少,二是更广泛的区域石油运输或生产中断。

伊朗石油生产中断:高盛估计,潜在的100万桶/日(相当于伊朗原油出口量的一半)的供应中断,持续12个月,将使石油的公允价值上涨8美元(尽管随着局势升级风险的重新评估,价格可能上涨更多)。

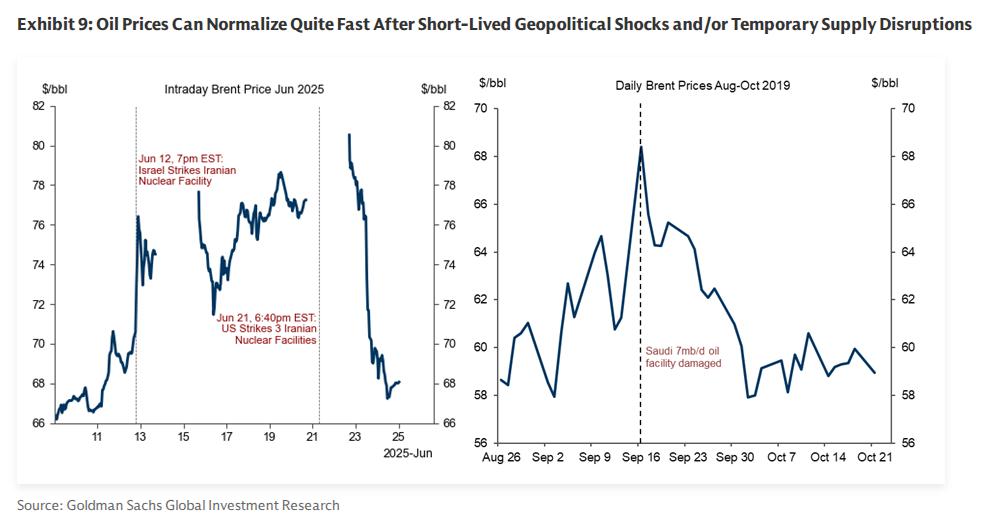

更广泛的生产中断:由于伊朗袭击了整个中东地区的石油生产商,高盛不能排除未来该地区石油生产/出口基础设施遭受破坏的可能性。最近一次类似的事件是伊朗在2019年9月袭击沙特阿拉伯阿布盖格石油生产设施,该袭击造成了有史以来单日最大的石油生产中断,并导致油价日内波动近20%(尽管在最初袭击发生10多天后,随着产量完全恢复,油价有所回落(见图表9))。

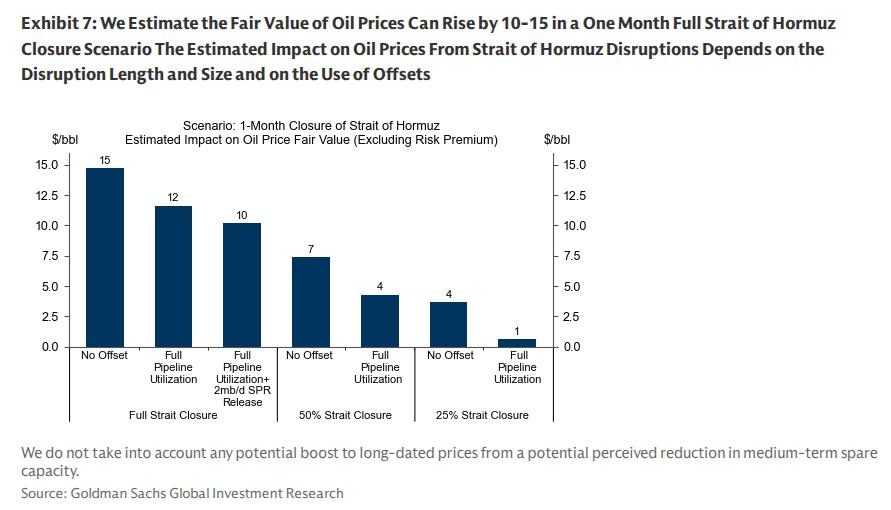

霍尔木兹海峡航运中断:尽管风险溢价上升可能导致实际价格影响更为显著,但高盛接下来估算,在霍尔木兹海峡石油运输中断一个月的情况下,油价公允价值将受到以下影响:

若无任何补偿措施(例如,利用备用管道运力、释放战略石油储备),则完全关闭一个月将使油价上涨15美元。

若所有预计400万桶/日的备用管道运力均被利用,则完全关闭一个月将使油价上涨12美元。

若所有预计备用管道运力均被利用,且全球战略石油储备以200万桶/日的速度释放一个月,则完全关闭一个月将使油价上涨10美元。

若所有预计备用管道运力均被利用,则部分关闭50%一个月将使油价上涨4美元。

若所有预计备用管道运力均被利用,则部分关闭25%一个月将使油价上涨1美元。

高盛能否简单地将图表5中一个月中断的估计公允价值影响按比例放大 0.25 倍,如果中断持续四分之一个月或四个月则放大4倍?

不能。虽然高盛简单的静态模型将中东的净出口与全球和经合组织库存直接关联起来,但实际的公允价值影响可能会随着中断时间的延长而不成比例地增加。

如果中断持续四分之一个月,对产量的冲击可能非常小,因为生产商可能会继续在陆地上储存石油,并推迟而非大幅削减累计出口。此外,沙特阿拉伯等生产商已在局势升级前谨慎地增加了出口和产量。

相反,如果石油在该地区滞留四个月,并且由于库存无法持续下降,油价可能会不成比例地上涨,以通过价格驱动的需求下降和炼油厂减产来平衡市场。

问题 8:风险溢价能将油价推高多少?

尽管中东和霍尔木兹海峡石油运输可能中断的规模和持续时间仍存在不确定性,但高盛目前尚未改变基准油价预测,仍然预计布伦特/WTI原油价格将在2026年第四季度跌至每桶60美元/56美元(假设供应不会持续中断)。虽然高盛预测的风险偏向上行,但历史表明,由地缘政治冲击和/或暂时性供应中断引发的价格飙升可能是短暂的(见图表9)。

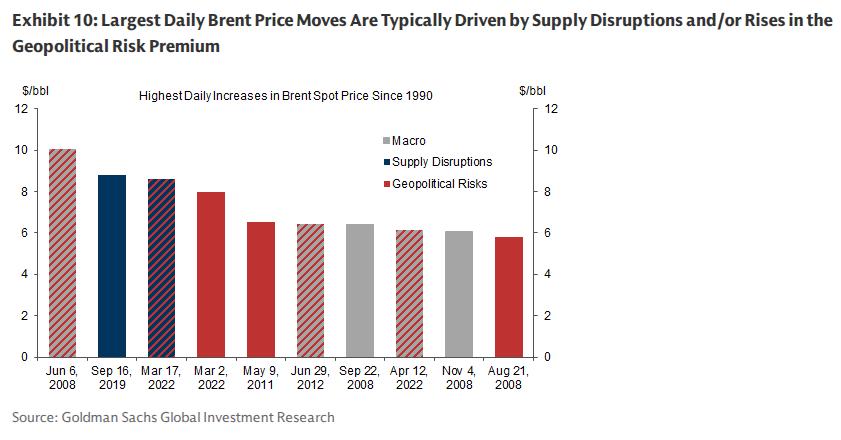

历史表明,当地缘政治不确定性较高,且市场对供应中断持续存在抱有一定期望时,油价可能会大幅上涨,甚至远高于公允价值估值。例如,2022年年中,油价就比高盛基于股票隐含价值的公允价值估值高出近20美元(见图表8)。2025年6月初,以色列和美国袭击伊朗核设施后,布伦特原油价格从60美元中段上涨至80美元出头,之后随着市场对实际石油供应不太可能中断的信心增强,价格迅速回落(图表9,右图)。

问题9:对成品油和油轮运输市场的潜在影响是什么?

鉴于伊朗成品油日出口量仅为50万桶,仅来自伊朗的成品油运输中断对成品油市场的影响可能有限。

但霍尔木兹海峡的运输中断可能对中间馏分油(柴油、瓦斯油)、航空煤油和石脑油市场产生非常显著的影响。去年,全球约9%(即80万桶/日)的瓦斯油和柴油出口以及18%(即40万桶/日)的航空煤油出口经由霍尔木兹海峡,这意味着高盛原本乐观的成品油利润率预测,尤其是在亚洲,将面临进一步的上行风险。

中东局势的升级也给油轮运输市场带来巨大的上行风险,因为保险费可能会大幅上涨。由于海上原油(主要来自受制裁的原油)库存持续增加,以及委内瑞拉从“暗船队”转向使用非制裁船只,高盛全球原油平均运费今年迄今已上涨50%(2.4美元/桶)。截至上周五收盘,从阿拉伯湾到中国的超大型原油运输船 (VLCC) 运费在过去一个月内已翻了三倍。即使霍尔木兹海峡不再出现重大中断,预防性的补给和改道也可能进一步推高本已高企的运费。

天然气

问题10:欧洲天然气价格中已包含多少风险溢价?

与石油不同,高盛认为,直到上周五,欧洲天然气价格几乎没有包含与伊朗相关的地缘政治风险相关的风险溢价。

具体而言,过去一个月,TTF 的定价一直处于高盛预估的煤改气 (C2G) 价格区间的下半部分,略低于高盛对2026年3月TTF预测的36欧元/兆瓦时(见图表11)。考虑到近期碳排放价格下跌至低于高盛TTF价格预测中隐含的80欧元/吨(相当于天然气价格的2.0-2.5欧元/兆瓦时),即期天然气价格仍基本符合高盛的观点,即TTF价格需要维持在碳转气(C2G)转换区间内,以帮助西北欧天然气储存量在2026年10月底前达到80%以上,前提是目前的库存水平远低于平均水平。高盛仍然坚持这一观点,并维持高盛对TTF年剩余时间价格34欧元/兆瓦时的预测。

问题11.本周末中东局势的发展对全球天然气价格构成哪些风险?

高盛认为欧洲天然气和全球液化天然气价格存在显著的上行风险。对全球天然气市场影响最大的将是霍尔木兹海峡(见图表2)每年约8000万吨(3.02亿立方米/日或110亿立方英尺/日,占全球液化天然气供应量的19%)液化天然气运输可能中断,而持续冲突的升级可能导致这种情况的发生。

具体而言,如果霍尔木兹海峡的液化天然气运输完全中断一个月,高盛估计西北欧天然气库存将因此减少相当于8%的容量。高盛的燃料转换模型表明,欧洲天然气价格需要通过最大限度地转向硬煤和石油产品来抵消这种影响,即在三个半月以上的时间内维持在馏分油价格水平或更高水平。按当前油价计算,这意味着TTF价格将基本翻倍至62欧元/兆瓦时(21美元/百万英热单位)。鉴于油价在此情景下也可能上涨,TTF价格很可能接近74欧元/兆瓦时(25美元/百万英热单位)的阈值,该阈值曾在2022年欧洲能源危机期间引发天然气需求的大幅增长

假设霍尔木兹海峡天然气运输中断时间延长至两个月以上,欧洲天然气价格可能超过100欧元/兆瓦时(35美元/百万英热单位),鉴于市场在下一个冬季到来之前更难完全抵消这种供应紧缩冲击,这将引发更严重的全球天然气需求下降。

鉴于现货液化天然气价格(JKM)与TTF价格密切相关,以帮助亚洲管理大西洋盆地生产的液化天然气向太平洋盆地的输送,从而满足其需求,因此上文讨论的TTF价格上涨风险也适用于JKM价格。

问题12.伊朗管道天然气出口是否会对全球天然气市场构成风险?

高盛认为这些风险非常有限,因为全球天然气市场对伊朗管道天然气出口的依赖程度不高,近年来伊朗的天然气流量有所下降,这主要是由于国内天然气缺口不断扩大。目前与全球天然气市场最相关的间接联系是伊朗对土耳其的天然气出口,预计2025年平均出口量略高于80亿立方米。这些天然气出口受一份将于今年夏季到期且尚未续签的合同约束。

如果这些天然气出口中断,可能会引发土耳其液化天然气进口量出现类似规模的增长。由于西北欧通常占欧洲液化天然气进口总量的一半左右,因此西北欧的天然气供应平衡可能会因此收紧,收紧幅度相当于土耳其液化天然气进口量潜在净增80亿立方米/年的一半,即40亿立方米/年(1100万立方米/日或0.4亿立方英尺/日)。再次强调,高盛重点关注西北欧地区(英国、比利时、法国、荷兰和德国),因为鉴于其管道连接性,高盛认为该地区是设定TTF价格的最相关区域。高盛估计,TTF价格需要相对于硬煤价格上涨4欧元/兆瓦时才能抵消这种价格收紧的影响。这将使TTF价格从过去四周一直处于的硬煤转换价格区间的低端,上升到接近36欧元/兆瓦时的高端。

问题13:美国亨利枢纽天然气价格面临哪些风险?

在全球液化天然气(LNG)供应大规模中断的情况下,高盛认为对美国天然气平衡的影响将有限,主要有三个原因。首先,美国是LNG净出口大国,其进口需求仅限于冬季东北沿海地区极少数的LNG进口量。其次,通过管道与美国天然气市场相连的墨西哥和加拿大,其LNG进口需求也非常有限。第三,由于可变成本低,美国液化天然气出口设施通常满负荷运转,仅在维护期间降低利用率。因此,即使全球液化天然气价格飙升,美国液化天然气出口量也几乎没有增长空间。

虽然如果美国或墨西哥地区石油产品短缺导致发电或工业应用领域石油向天然气的转换增加,美国天然气平衡可能会略微收紧,但高盛认为亨利枢纽天然气价格的上涨风险有限。需要明确的是,与2022年上半年美国天然气平衡紧张导致亨利枢纽天然气价格随阿巴拉契亚煤炭价格上涨的情况不同,目前的美国天然气平衡更为宽松,这体现在美国即期天然气价格低于3美元/百万英热单位,以及2026年10月至2027年1月的价差为负值,表明市场预期今年天然气库存拥堵风险较高。