根据CMR产业联盟数据及新战略移动机器人产业研究所统计,2025年全球移动机器人行业全年完成融资事件54起,融资总额约71.3亿元人民币。第四季度新增的6起融资事件贡献约4.5亿元。尽管第四季度融资事件数量微降,但仍有几笔亿元级大额融资,从中可以看出资本对于移动机器人行业的持续关注与精细化投资的趋势。

全年的融资活动呈现出“高开稳走”的格局,并在特定时段迎来了资金的高峰期。通过对融资数量、金额、融资轮次以及细分领域的分析,我们可以更全面地理解这一年资本市场对移动机器人行业的战略布局。

图表:2025年全球移动机器人部分大额融资

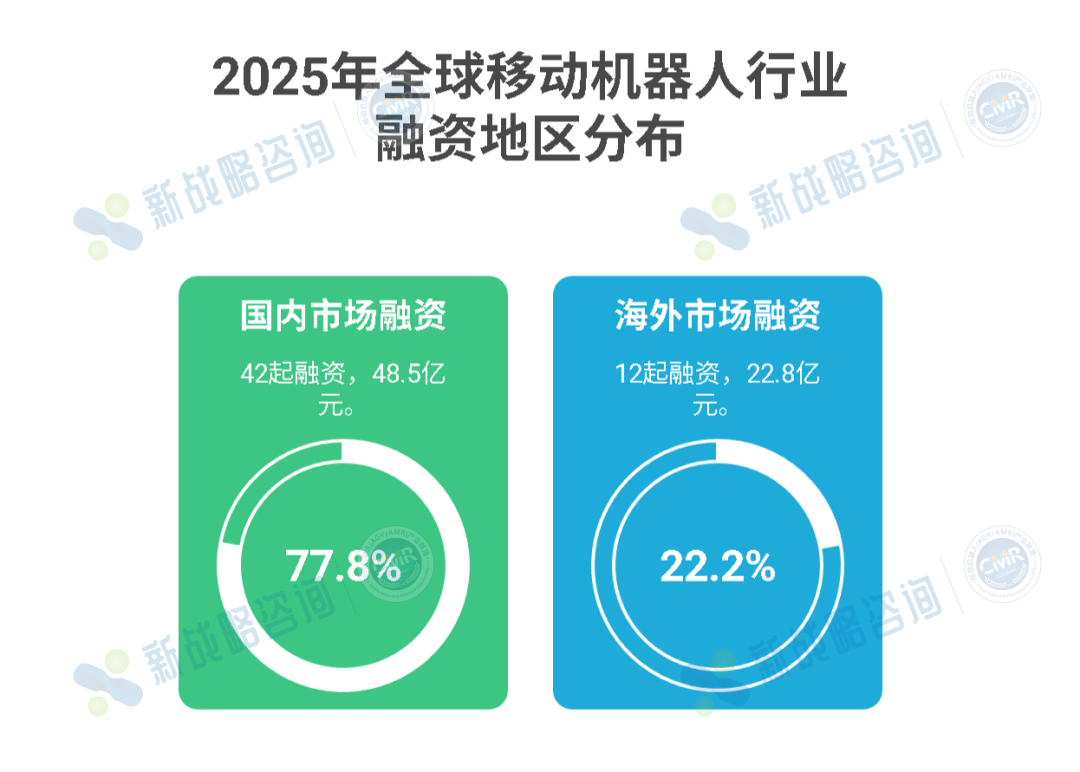

从全年融资版图来看,国内市场共计发生42起融资事件,累计融资金额约48.5亿元;海外市场融资事件12起,累计金额约22.8亿元。从地域分布不难看出,中国在全球融资活跃度上继续占据绝对主导地位,42起的融资数量占全年全球融资总量的近八成。而完整的产业链布局、丰富多元的应用落地场景,再叠加积极利好的政策环境,共同构筑起这片市场滋养企业成长的沃土。

放眼国际市场,欧美地区的表现尤为亮眼,该区域共诞生11起融资事件,占海外融资总量的91.7%。从单笔融资的规模与强度来看,欧美市场的爆发力更为突出。美国物流机器人企业Dexterity一举斩获9500万美元C轮融资,无人叉车企业Cyngn Inc.亦收获3300万美元融资——这一系列大额融资案例,充分体现了国际资本对该赛道高成长性的坚定看好。

图表:2025年全球移动机器人行业融资地区分布

纵观全年,2025年全球移动机器人融资节奏呈现鲜明的波浪形起伏,直观勾勒出资本情绪与市场热度的动态演变轨迹。年初两个季度,融资市场正值狂飙期,融资事件数量高达37起;进入第三季度,资本态度转向审慎,行业进入“理性蛰伏”阶段,融资事件回落至11起;时至年末第四季度,融资热度进一步降温,全季6起融资事件,且这6起案例均集中于国内市场。

图表:2025年全球移动机器人行业融资数量季度分布

年初的几个月承载了较高的期待与活跃度,1月便有10起融资事件落地,为全年拉开了序幕。3月和4月相继成为两个关键的高峰,尤其是4月,虽然仅有五起融资,却凭借元鼎智能约10亿元的B+轮融资和云鲸智能1亿美元(约合人民币7亿元)的D+轮融资,将月度总额推升至20.5亿元的年度顶点。这清晰地表明,大规模资金正高度聚焦于那些已经验证了商业模式、处于规模化前夜的成熟企业。

进入年中乃至下半年,融资事件的频率虽有所放缓,但标志性的大额交易依然不时点亮市场,行业信心未见显著衰减。9月,星迈创新一举完成10亿元A轮融资,再次印证了头部企业吸引资本聚光灯的能力。

整体来看,全年的融资活动呈现出“大额交易主导结构性高峰,整体节奏趋向审慎”的特征。在全球经济环境复杂多变的背景下,资本市场加速回归理性,投资节奏同步转向稳健,投资逻辑更发生深刻转变——资本不再追逐零散的碎片化机会,转而锚定更具确定性的成长赛道与价值叙事。值得关注的是,资本集中度持续维持高位,这一态势不仅印证了当前的投资风向,更凸显出资本方对行业长期发展潜力的坚定信心。

图表:2025年全球移动机器人行业融资时间分布

从融资体量的分布维度看,“亿元俱乐部” 成员显著扩容,成为2025年移动机器人行业融资市场的一大鲜明特征。在披露具体融资金额的事件中,融资规模突破亿元级别的案例多达21起,占比约38.9%;更有2起十亿量级的超大额融资落地,分别被元鼎智能与星迈创新收入囊中,这两家也因此成为资本市场的重点关注企业。与之形成对比的是,千万级别的融资事件共发生20起,占比约37%,略低于亿元级融资的占比。

行业融资重心正明显上移,这一体量分布格局,不仅直观反映出不同发展阶段企业的成长性差异,更清晰勾勒出资本市场的关注偏好。具体来看,千万级融资多集中于尚处技术探索期的创新型小型企业,而亿元级融资则主要流向技术相对成熟、具备规模化市场落地能力的头部玩家。这背后释放出一个明确信号,能够成功穿越产品验证“死亡谷”、迈入商业化扩张阶段的企业,正获得资本更高权重的认可。资金集中度的持续提升,意味着行业准入门槛正在抬高,竞争维度也随之发生深刻转变——从单一的技术原型比拼,转向市场占有率、供应链管理效率与规模化交付能力的综合较量。

图表:2025年全球移动机器人行业融资体量分布

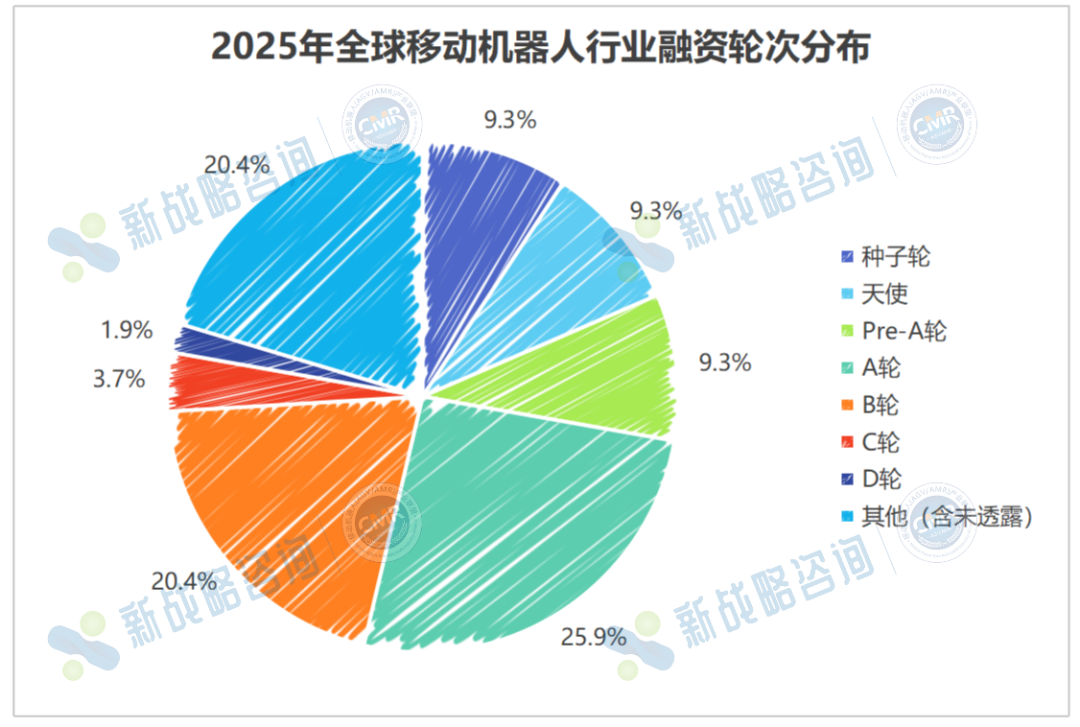

融资轮次的分布格局,是洞察行业成熟度的另一重要窗口。从斩获融资的企业发展阶段来看,行业正呈现出“中早期为主体、成熟期补强”的生态图景。具体而言,处于种子轮、天使轮的企业共计10家,占比约18.6%;Pre-A至B轮融资持续占据主流地位,共有30家企业完成该阶段融资,占比约55.6%,超过总量的一半——这类企业大多已在商业化落地层面取得实质性突破,成为资本市场锚定的关注重点;反观C轮及以上的后期融资事件则相对稀缺,占比仅为5.6%。这一数据既折射出行业内具备规模化优势的头部企业数量仍较为有限,也凸显出后期融资的“含金量”,能够迈入这一阶段的企业,往往凭借稳定的发展潜力斩获大额资金,充分体现了资本对其长期价值的坚定信任。

图表:2025年全球移动机器人行业融资轮次分布

那么,资本到底流向了哪些具体的方向?

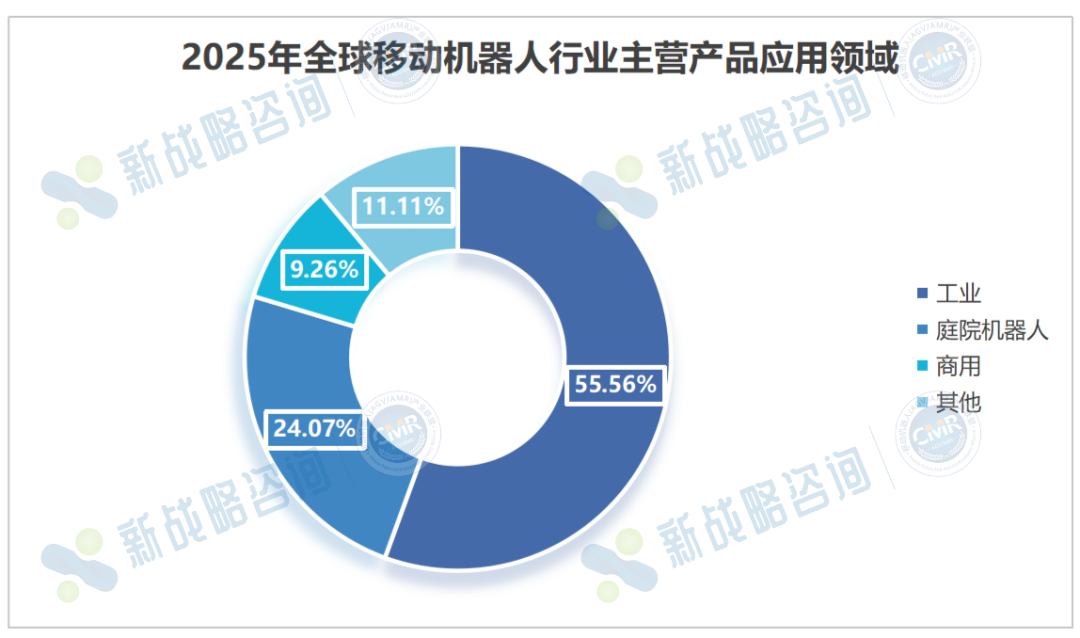

2025年全年的融资数据给出了清晰的答案:工业领域的移动机器人以压倒性优势成为资本布局的绝对主力,而庭院机器人、商用服务领域的移动机器人等则作为高增长、大体量的消费级赛道紧随其后,构成了最炙手可热的黄金三角。

在全年的融资事件中,工业领域的移动机器人融资事件高达30起,占比55.56%。这充分印证了在制造业智能化升级与仓储物流降本增效的刚性需求下,能够提供无人叉车、AMR、复合机器人等产品的企业,持续受到资本的核心关注。

与此同时,庭院机器人领域以13起融资事件、占比约24.07%,成为年度亮点。这一赛道虽然数量上不及工业领域,但其单笔融资金额屡创新高,显著拉动了整体的融资水位。从泳池清洁到智能割草,资本看中的是其在全球消费市场中明确的客群、较高的产品溢价和清晰的品牌化路径。

此外,商用服务机器人(如配送、清洁)等领域融资5起,占比约9.26%,其他综合类约占11.11%。这些领域代表了资本在特定细分场景下的持续探索与布局。

图表:2025年全球移动机器人行业主营产品应用领域

结语:

2025年全球移动机器人行业的融资活动体现了资本对这一产业的持续信心。从融资数据来看,尽管整体融资数量有所波动,但市场的热情并未减退,反而呈现出更加理性和精准的投资趋势。行业的未来充满机遇,随着技术的成熟和市场需求的多样化,资本的持续流入将进一步推动移动机器人行业的快速发展。