谷歌TPU芯片凭借价格优势脱颖而出,成功训练出性能卓越的Gemini3。无论谷歌是自研自用,还是未来建设算力中心向其他企业提供服务,都极具商业潜力与价值。这一情况,或对英伟达当下向市场提供算力相关硬件及解决方案的核心业务造成冲击。

映射至A股,市场是否会从聚焦“达链”,转为“达链”“谷链”并重?公开资料显示,谷歌、英伟达的PCB核心供应商份额排序或有不同。本文将对比沪电股份和胜宏科技2025年三季度报,探究其未来成长性差异。

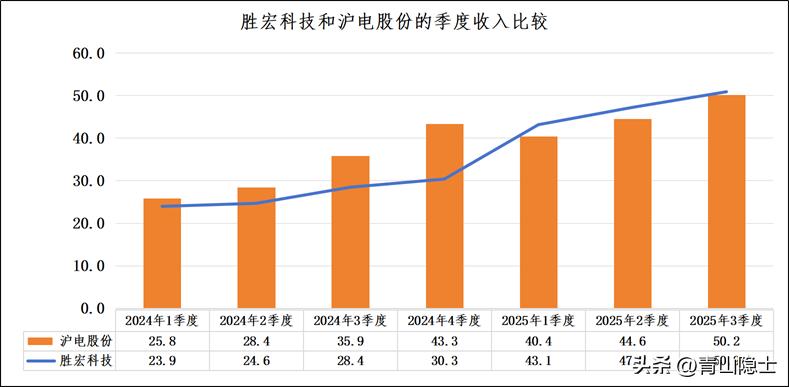

一、季度营业收入比较

2024年1季度至2025年3季度,胜宏科技与沪电股份季度收入均呈增长态势,呈现“前期沪电领先、后期胜宏反超”格局。

胜宏科技收入从2024年1季度的23.9亿元持续攀升至2025年3季度的50.9亿元,整体增幅达113%,增长节奏“稳步抬升+阶段爆发”,2024年4季度至2025年1季度因AI服务器PCB订单爆发大幅跳涨,2025年以来各季度环比稳步提升;沪电股份收入从2024年1季度的25.8亿元增至2025年3季度的50.2亿元,整体增幅约为95%。

2024年全年,沪电股份各季度收入均高于胜宏科技。2025年1季度胜宏科技以43.1亿元的收入反超沪电股份的40.4亿元并持续领先,截至2025年3季度,两家公司收入差距缩小至0.7亿元,胜宏科技借AI相关业务高增长弯道超车,沪电股份稳步追赶。

2025年3季度,沪电股份季度收入环比增幅达12.6%,高于胜宏科技的7.8%。这对沪电股份是积极信号,对胜宏科技而言则意味着增长压力增大。

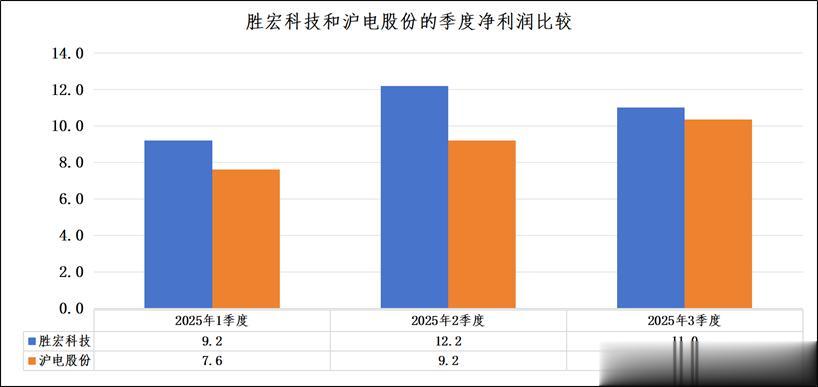

二、季度归母净利润比较

2025年1季度至3季度,胜宏科技与沪电股份季度归母净利润均呈增长态势,胜宏科技整体规模领先但波动稍大,沪电股份则稳步攀升、增长韧性更强。

胜宏科技1季度归母净利润9.2亿元,2季度因AI服务器PCB需求爆发大幅攀升至12.2亿元,创该时段峰值;3季度回落至11.0亿元,为2024年1季度以来首次环比下滑。沪电股份归母净利润从1季度7.6亿元逐步攀升至3季度10.4亿元,连续三个季度环比增长,3季度单季净利润首次突破10亿元,创历史同期新高。

规模上,胜宏科技各季度归母净利润均高于沪电股份,1-3季度分别领先1.6、3.0、0.6亿元,2季度差距最大,3季度显著缩小;增长节奏上,胜宏科技“快速冲高后微降”,沪电股份“持续稳步抬升”,后者更稳定。前三季度,两家的销售净利率均超20%,远高于行业平均水平。一言以蔽之,尽管胜宏科技当前仍领先沪电股份,但二者差距正持续收窄。

三、沪电股份的估值逻辑

(一)绝对估值法

从沪电股份2025年前三季度的收入与净利润增速情况来看,其收入增速达49.96%,利润增速为47.03%。依据“PEG = 1”的估值逻辑,并遵循收入和利润增速取孰低的原则,我们给予沪电股份47倍的市盈率估值。结合2024年4季度至2025年3季度连续四个季度的归母净利润总和34.57亿元,可算出沪电股份的合理估值为1625亿元。

(二)相对估值法

当前胜宏科技的滚动市盈率(TTM)为61倍(这里因为2024年4季度净利润偏低,有点失真),尽管胜宏科技收入和利润的同比增速大幅超越沪电股份,但其环比增速已呈现放缓态势。在此情形下,二者未来业绩增速谁高谁低尚难确定。基于此,我认为可在胜宏科技市盈率的基础上打九折,以此向行业TOP1表达敬意。沪电股份的滚动市盈率(TTM)为54.9倍,将其乘以最近连续四个季度的归母净利润之和,可得出沪电股份的合理估值为1898亿元。

综上,沪电股份的合理估值区间大致处于1625亿元至1898亿元之间。

四、小结

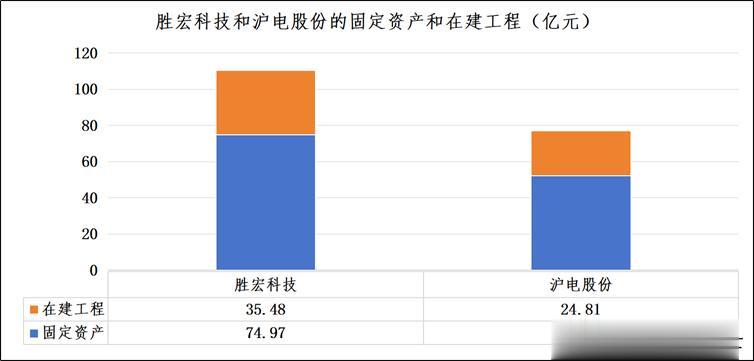

我们还可从产能角度对比胜宏科技与沪电股份。胜宏科技固定资产与在建工程总和为110.45亿元,沪电股份为76.98亿元,沪电股份未来产能约为胜宏科技的七成。按此产能比例推算,若胜宏科技市值2219亿元,沪电股份估值约为1553.3亿元。

综上所述,沪电股份当前市值可能低估了大概30%左右。