出品:山西晚报·刻度财经

卫生巾激增80%,撑不起“稳健”这块招牌。当单一品类成了增长擎天柱,全棉故事便沦为单口相声,所谓“稳健”,正滑向最不稳的临界点。

10月28日,稳健医疗2025年三季报显示,公司主营收入78.97亿元,同比上升30.1%;归母净利润7.32亿元,同比上升32.36%;扣非净利润6.79亿元,同比上升43.93%。

其中,2025年第三季度,公司单季度主营收入26.01亿元,同比上升27.71%;单季度归母净利润2.4亿元,同比上升42.11%;单季度扣非净利润2.18亿元,同比上升50.77%;负债率33.87%,投资收益3323.27万元,财务费用-203.6万元,毛利率48.32%。

图源:稳健医疗2025年三季度报告

“营收30.1%、归母净利润32.4%双增长”,《刻度财经》在仔细研读这份看似亮眼的业绩背后,全棉时代的增长结构失衡、医疗板块的海外依赖隐忧、财务数据的细节争议仍不容忽视。

01

增长背后的细节争议

财报显示,“取得投资收益收到的现金”同比骤降71.19%,从上年同期 13962.15万元降至本期4022.00万元,核心原因是“到期大额存单利息减少”。

尽管公司解释为短期资金配置调整,但在2025年资本市场结构性机会背景下,交易性金融资产同比缩水30.21%、投资支付现金降幅64.32%,反映出闲置资金缺乏优质增值渠道。

若长期依赖“赎回理财+收缩投资”的保守策略,未与研发投入、供应链优化等主业形成协同,资本增值潜力将持续受限,利息收入流失已直接影响盈利效率。

图源:稳健医疗2025年三季度报告

前三季度“财务费用”同比变动95.52%,由上年同期的-4540.58万元(净收益)转为-203.60万元(接近收支平衡),核心驱动因素是“利息收入减少+并购GRI新增利息支出”。

从债务结构看,本期取得借款22.88亿元、偿还债务23.71亿元,净偿还0.83亿元,期末现金及现金等价物较期初增加4.07亿元,整体处于净偿债、降低杠杆状态,但短期借款余额仍从期初19.69亿元增至期末20.59亿元。

需警惕的是,若GRI后续整合效果不及预期(如海外渠道协同未达目标),新增利息支出可能持续挤压净利润空间,成为长期财务负担。

图源:稳健医疗2025年三季度报告

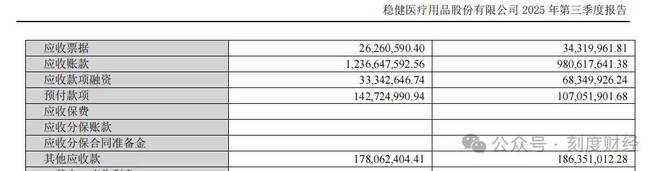

应收账款余额从期初9.81亿元增至期末12.37亿元,增幅26.1%,低于营收增速30.1%,账期理论上有所缩短,但同期“信用减值损失”同比暴增131.51%,公司明确归因于“应收款项信用风险减值损失增加”。

这一矛盾现象揭示:尽管应收账款整体增速可控,但部分客户的信用质量可能下降,财报未披露前五大客户应收款占比,若存在对单一客户的依赖,下游医疗机构或商超若出现付款延迟,仍可能对现金流造成冲击,需持续跟踪应收款回收节奏。

2025年“资产减值损失”为-4375.86万元,较上年同期-5927.84万元绝对值减少1552万元,减值压力确实收窄。

图源:稳健医疗2025年三季度报告

但存货余额从期初19.58亿元增至期末21.39亿元(增幅9.2%),财报未披露存货结构(原材料、在产品、产成品占比)及周转天数。

若存货中滞销的医疗耗材或消费类产品占比上升,即便短期减值压力缓解,长期仍可能面临存货跌价风险,占用流动资金。

02

结构失衡与海外依赖的双重考验

消费板块前三季度营收40.1亿元,同比增长19.1%,增长动力高度集中于“奈丝公主卫生巾”,该品类“销售收入保持高速增长,同比增长近80%”,但核心品类表现滞后,干湿棉柔巾、成人服饰增速均低于板块整体19.1%的水平。

这种“单品类撑局”的模式存在明显短板。

卫生巾的高增长依赖营销投入与市场需求短期爆发,若未来竞品分流(如全棉空间同类产品)或消费偏好转移,缺乏核心品类支撑的消费板块可能面临增长失速,而财报未披露线下门店运营数据(如单店营收、门店数量变化),进一步加大了消费业务可持续性的不确定性。

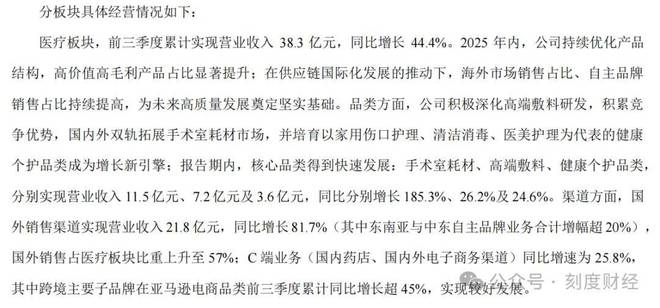

医疗板块前三季度营收38.3亿元,同比增长44.4%,其中海外销售21.8亿元(同比+81.7%),占医疗板块比重达57%,东南亚、中东自主品牌增长超20%。

图源:稳健医疗2025年三季度报告

海外市场的强劲表现成为医疗板块核心驱动力,但高依赖度也带来双重风险:一是汇率风险,海外营收占比过半,若人民币升值或目标市场货币贬值,汇兑损益可能侵蚀利润(财报未披露本期汇兑数据);二是政策风险,医疗产品受进口国注册、关税政策影响显著,东南亚、中东地区若收紧监管,将直接冲击海外业务。

此外,合并利润表“研发费用”为29114.85万元,财报未按业务板块分拆医疗与消费的研发投入金额,仅能通过历史惯例推测医疗板块研发占比约70%(对应约2.04亿元),占医疗板块营收比重约5.3%,与行业均值基本持平。

图源:稳健医疗2025年三季度报告

但研发投入的具体投向(如创新医疗器械、核心技术突破)未明确披露,难以判断研发转化效率与核心竞争力提升空间。

截至期末,商誉余额12.46亿元,较期初12.51亿元减少520万元,该商誉系2024年并购GRI所形成,2025年三季度无新增商誉。

尽管本期未计提商誉减值,但需关注GRI的整合效果。财报提及“并购GRI 推动供应链国际化发展”,却未披露GRI的具体营收贡献、利润率等核心数据,若GRI未能实现预期的海外渠道协同或成本优化目标,未来仍存在商誉减值风险,可能对净利润造成一次性冲击。

03

治理与会计:股权结构与损益界定的争议点

财报显示,稳健集团有限公司持股69.83%,为绝对控股股东。前十大股东中,被动指数基金占5席,主动管理型基金(如交银施罗德内需增长、交银施罗德品质增长)合计持股超0.8%,虽非“主动基金全部缺席”,但主动机构持股比例较低,反映市场对公司长期增长预期的分歧。

股权高度集中可能导致决策向大股东倾斜,中小股东话语权较弱,而 4.07亿股限售股(占总股本69.83%)于2025年9月17日上市流通(系控股股东自愿延长限售期后解禁),报告期内未披露减持计划;且根据《上市公司收购管理办法》,持股≥30%的大股东减持需预先披露,短期大规模减持风险受监管约束,但仍需关注后续股东增减持动态对股价的潜在影响。

图源:稳健医疗2025年三季度报告

财报将“大额存单利息收入”“棉花运费补贴”归入经常性损益,公司解释为:大额存单利息属于“日常资金管理模式,对损益持续影响”,棉花运费补贴符合“国家政策规定、确定的标准、对损益持续影响”。

从会计准则看,该界定虽经审计机构认可,但存在行业争议:大额存单利息本质属投资收益,部分医疗器械企业将其归类为非经常性损益,若未来公司收缩投资规模,该部分收益可能消失,导致净利润增速波动。

棉花运费补贴受政策调整影响较大,稳定性不及主营业务收入,将其列为经常性损益,可能高估主业盈利的可持续性。

稳健医疗2025年前三季度的双增长,得益于医疗板块海外扩张与消费板块单品类爆发,但增长质量仍存隐忧:财务端需关注短期借款上升与应收款减值风险,业务端需解决核心品类乏力与海外依赖问题,治理端需提升机构投资者参与度与信息披露透明度。

财报中“未披露”的关键信息(如医疗研发分拆数据、存货结构、GRI业绩贡献),恰是判断公司长期价值的核心变量。未来,稳健医疗需聚焦主业协同性、风险管控能力与会计处理的合理性,方能穿透增长表象,把握真实投资价值。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经